快看,王源小哥哥又在看房!

像小诸葛这样的姐姐粉都被他这种超年龄的想法震撼到了......

王源小朋友,人气组合TFBOYS里面的可爱人气担当,妥妥的零零后,被问到理想时竟称:买房、结婚、开火锅店,并且已经为家人在重庆购得一套房了,这是一个虚岁才17的少年啊,都知道房子的重要性,就更别说成年人了。

对于不少中国家庭来说,买房是一件大事。

之所以称之为大事,主要是买房不易,限购在其次,贵是主要的原因,但是即使是贵,房子在中国还是必买不可的,中国人对于房子的热情远超其他国家,中国人看重家,有房就意味着有一个完整的家,能够踏实稳重过日子,不能像赵薇那样几年前就豪掷一千万一次性买好五套房子等升值,所以在大多数人看来,凑齐首付,剩下的款项交给银行按揭,每月还款,也是不错的选择。

谈到房子,就不得不提车,不是有这样一句话‘古训’,“女追男,隔层纱;男追女,隔房隔车隔他妈”,由此可见车的重要性。买车一族中年轻人还是占了很大比例,对于刚毕业或踏入社会不久的年轻人来说,如若没有家人亲戚好友的资助,独立完成买车大业也是不太现实的事情,所以年轻的消费者们更倾向于*款贷**买车,以来缓解资金压力。

*款贷**买房买车,似乎两者付出的成本差别不大,但是实际上是这样的吗?网上都在是*款贷**买车费用较高,那么实际上可以高出多少呢?下面小诸葛就来计算一下,两者的差距到底有多少。

假如购得一辆普通家用车,

*款贷**10万,分3年26期还款,分别计算以房屋*款贷**和汽车信用卡*款贷**两种形式支付不同的费用。当然,房屋*款贷**可以分商业银行*款贷**和公积金*款贷**。

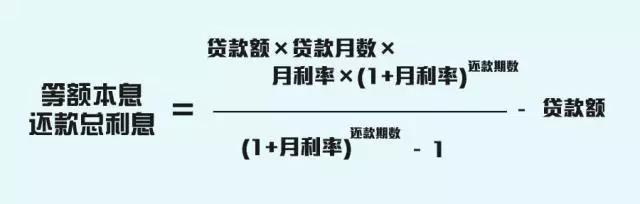

房屋*款贷**和汽车*款贷**的还款方式上存在着一定区别,房屋*款贷**中,大部分消费者会选择“等额本息”还款方式,用来降低起初几年的还款压力。说起等额本息的总利息有多少,计算公式相对比较复杂,如下。

套用公式,*款贷**10万分3年还的话,可以计算出房屋商业*款贷**的总利息为7492元。

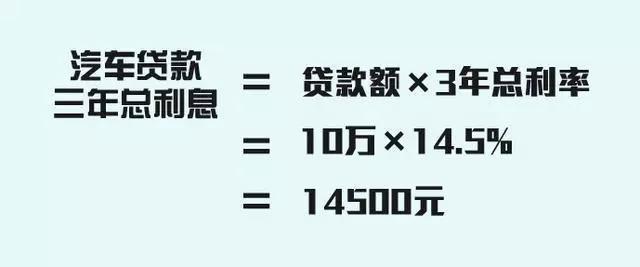

而汽车*款贷**的还款方式有着很大不同。汽车*款贷**一般走的是信用卡分期还款业务,利息计算则较为简单,即:总利息=*款贷**本金×*款贷**利率,还是以*款贷**本金为10万,银行*款贷**三年的利率为14.5%,因此*款贷**买车三年的总利息=10万×14.5%=14500元。

不仅如此,消费者在4S店*款贷**买车,不少店内还会另外收取3000元手续费,虽说这笔费用收得无凭无据无由头,但4S店凭借着强势地位,依然霸气强收。

费用明细汇成一张表,是这样的:

这样算下来,以房屋普通商业*款贷**形式所借的10万元,三年后需要给银行还款总额为10.7491万元;而以汽车*款贷**形式借的10万元,则需要偿还11.75万。二者相差10004元,车贷所付出的借款成本是房贷的两倍还多。如果以住房公积金计算,相差更为悬殊。

上面的计算还是基于普通商业银行*款贷**的利率,如果是厂家金融(无贴息等优惠情况下)、网贷平台或者信贷公司发放的汽车*款贷**,利息可能会更高。

可能有些人会说,买房是刚需,是必需品,国家在这方面有所倾斜,但买车付出的成本,同样是我们赚来的实实在在的银子。汽车金融*款贷**在带给我们便利的同时,对于上面计算的利息等费用成本,各位小伙伴还能接受吗?

是不是瞬间觉得这个*款贷**来的钱用的不是那么开心了?

没关系的,反正你短时间拿不出这么多的钱,*款贷**是必要的途径,虽然买车是走的一条不断贬值的道路,但是你可以安慰自己,有了车生活品质提高了再也不用堵早上八点半的公交车了,社交圈得以扩大了,自身发展的机会也逐渐增多了......

算了,不骗自己了,买房是升值买卖,买车是烧钱行当,各位看官自己衡量吧。

说到这里呢,就不得不推荐给你们一个*款贷**神器——诸葛赚,简单报单,利索审核,急速放款,有需求资金的小伙伴赶紧喊信任的客户经理来平台报单啦,早报早放款!