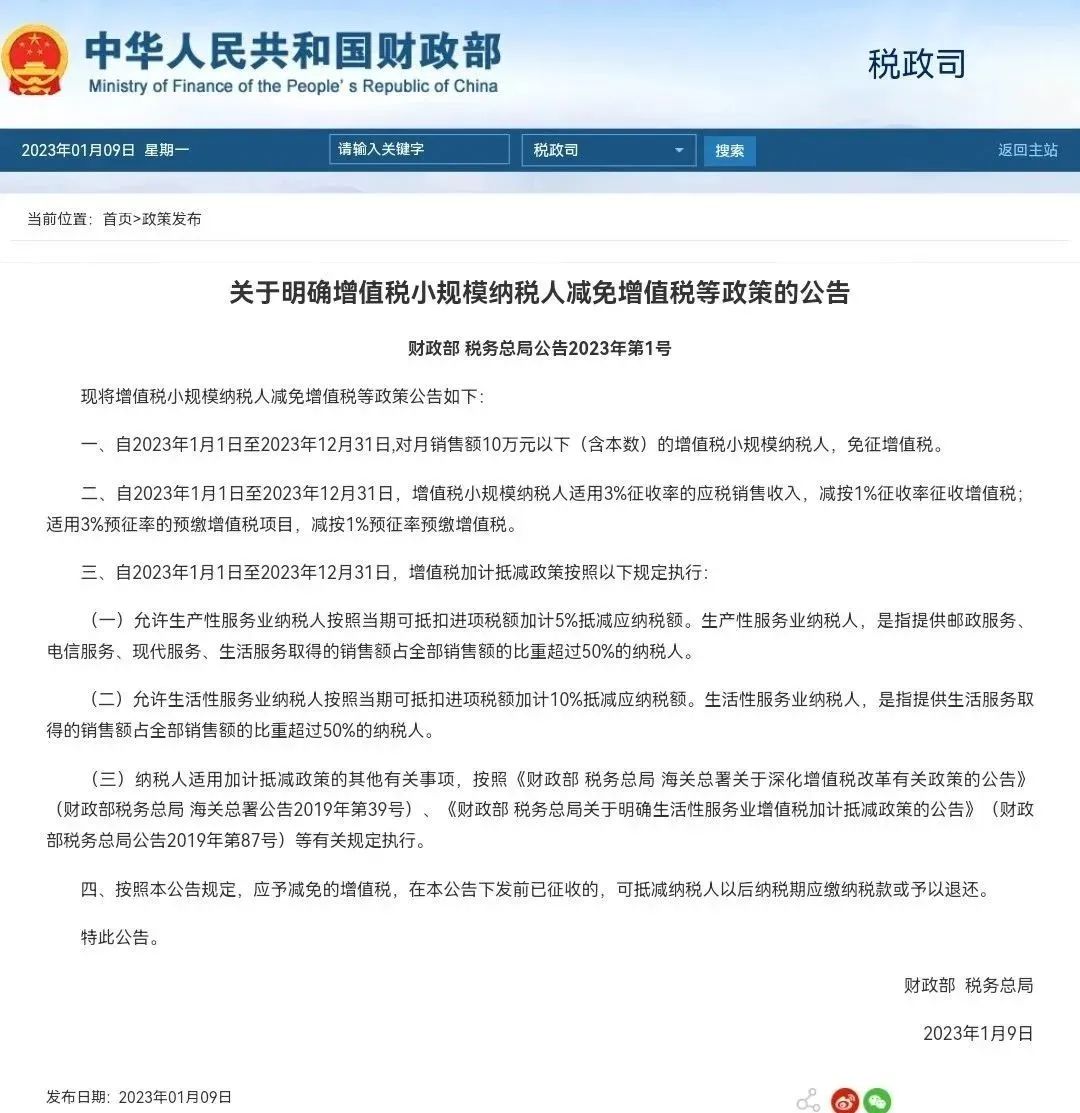

关于明确增值税小规模纳税人减免增值税等政策的公告

财政部 税务总局公告2023年第1号

现将增值税小规模纳税人减免增值税等政策公告如下:

一、 自2023年1月1日至2023年12月31日 ,对月销售额 10万元以下 (含本数)的增值税小规模纳税人, 免征增值税 。

二、 自2023年1月1日至2023年12月31日 ,增值税 小规模纳税人适用3%征收率的应税销售收入 ,减 按1%征收率征收增值税 ;适用 3%预征率的预缴增值税项目,减按1%预征率预缴增值税 。

三、自2023年1月1日至2023年12月31日,增值税 加计抵减政策 按照以下规定执行:

(一)允许 生产*服务性**业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额 。生产*服务性**业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

(二) 允许生活*服务性**业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额 。生活*服务性**业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

(三)纳税人适用加计抵减政策的其他有关事项,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)、《财政部 税务总局关于明确生活*服务性**业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)等有关规定执行。

四、按照本公告规定,应予减免的增值税,在本公告下发前已征收的,可抵减纳税人以后纳税期应缴纳税款或予以退还。

特此公告。

财政部 税务总局

2023年1月9日

本 月申报期延长至1月16日! 纳税人请留意各地方税务局的公告信息,要合理安排时间,按时完成抄报税哦!

用手机搞定记账报税!伽玛账,每天低至 1 元钱,每月最快 1 分钟! 无需财税知识,个体户、小规模、一般纳税人都能用,包含:记账报税、工商年报、汇算清缴、专属财务、税控清卡等核心功能。

- END -