#头条创作挑战赛#

近两年的投资环境逐年变差,高收益的渠道越来越少,而且识别这些渠道所需要的专业知识越来越多,以及黑天鹅事件频频发生,大家开始逐渐意识到费尽心思的寻找高收益高风险的投资渠道其风险也高,有没有办法让自己的财富积累又稳又长呢?答案可能是科学合理的家庭资产配置。让我们从一艘出海远航的小帆船讲起。

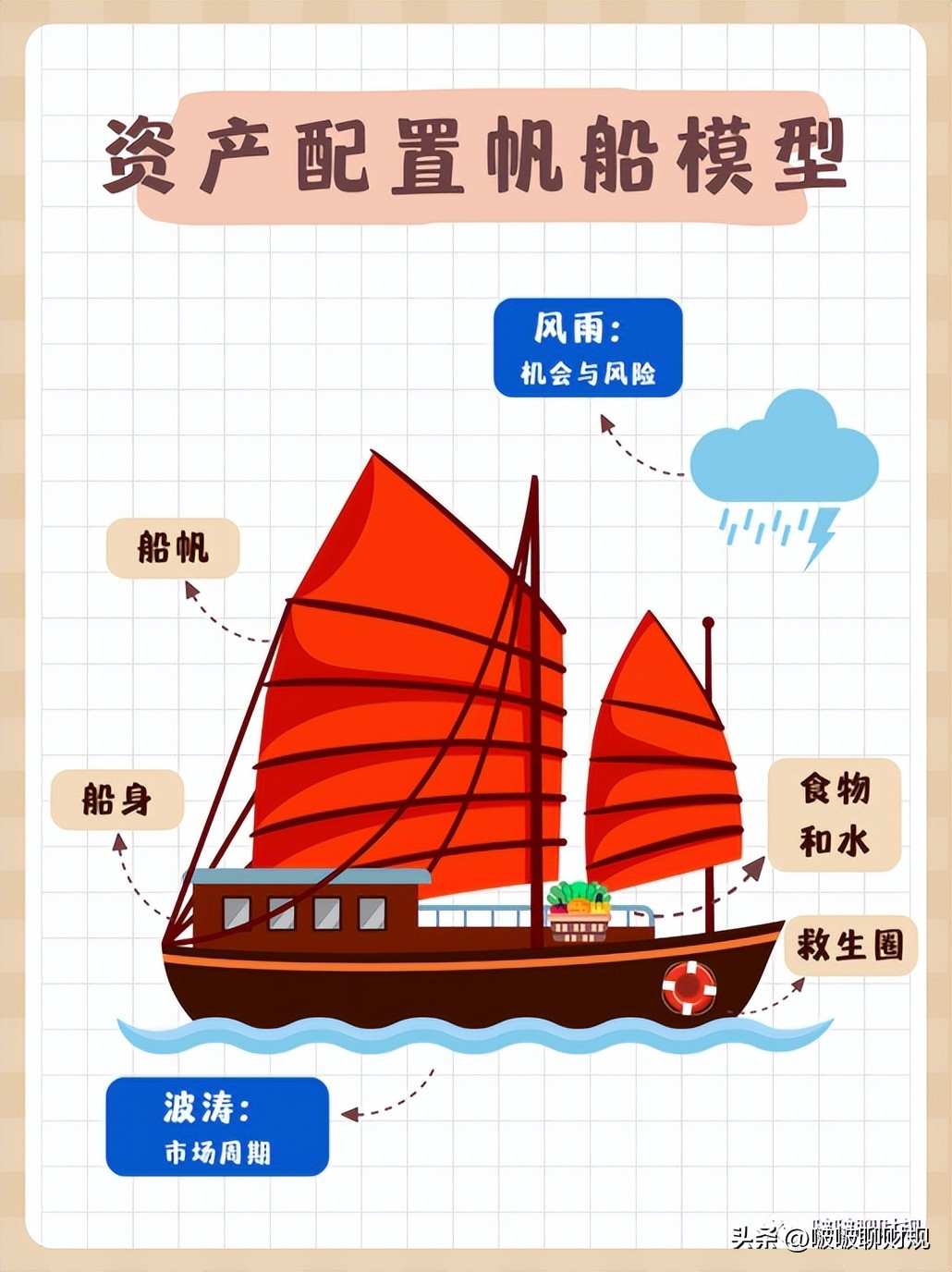

01 家庭资产帆船模型

如果把一艘海上航行的帆船比作家庭的资产,每个人都希望自己的小船能走得更快更远,如何才能做到呢?互联网产品经理经常会用到一个词叫拆解,即把一个暂时无法解决的大问题逐层拆解,直到拆成可以解决的小问题为止。

如果想让小船航行得又快又稳,我们来拆解一下大致有哪些因素会影响帆船的航行。大概应该是这样的:

船体有船帆、船身、食物和水、救生圈,外部环境因素有风雨和波涛。

环境因素对我们而言是不可控的,在大海上,我们无法提前预知下一秒是晴空万里还是狂风骤雨,是波澜不惊还是惊涛骇浪。我们能控制的只有船体部分,可以根据我们的经验和对环境的预估把某个部位设置得大一点、多一点或者小一点、少一点。

如果把这些因素对应到家庭资产上,风雨和波涛比较好理解,一个象征着 机会和风险 ,一个象征着 市场周期 。那船体这部分又分别对应家庭中什么样的资产呢?

在继续接下来的内容之前,请你先花一点时间,用笔在纸上画出这艘船,并在每个船体部位写上对应的名称,接下来,我将给你两组词,请将你认为合适的词写在对应的部位上,写完后一个部位上应该有两个词。

这两组词分别是:

填完之后,请你再花一点时间思考一下每个部位的规模,如果大了会怎么样,如果小了会怎么样,并写出你认为与每个部位功能对应的金融工具有哪些。

02 科学的家庭资产配置

相信大家应该都写完了,公布一下正确答案:

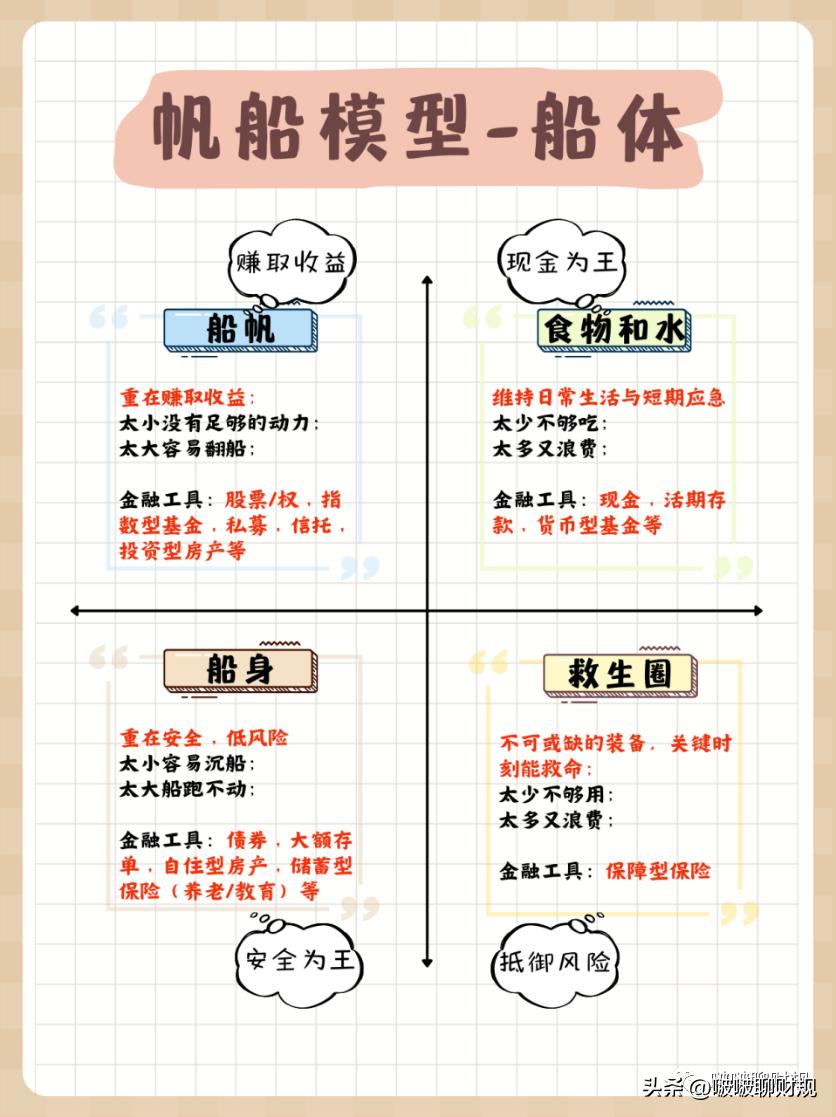

1、船身

帆船最重要的部分,是一个家庭的根本,一艘船能在波涛汹涌的大海上航行首先靠的就是强大而坚固的船身。

作用:安全基石、安全为王。家庭资产的安全垫,重在保本增值。

不过,是否意味着船身越大越好呢?也不尽然,船身的大小与船帆的大小是反相关的,即如果船身太大,意味着船帆太小;船身太小,意味着船帆太大。

所以,如果船身太小,虽然前期可以跑得很快,但是并不稳,可能一个浪头过来,船就翻了;

而船身太大,船帆提供的动力带不动船身,那么即使能够航行,速度也快不起来。

船身这部分是不能接受风险的,一旦出了问题,可能一个家庭小船的将会随之倾覆。所以,其对应的金融工具也都是低风险的。

匹配的金融工具:债券/债基(如国债等)、大额存单、自住型房产、储蓄型保险(养老金、教育金)等安全资产。

2、船帆

唯一能为帆船提供动力的部位,船帆的大小决定了船速的快慢。

作用:提供动力、赚取收益。投资增值,快速积累财富。

与船身相反的是,如果船帆太小,那么船的动力不足,财富积累的速度不快;而如果船帆太大,盲目的追求高风险高收益的产品,即使速度快,但是经不起风浪,随时都有翻船的可能。

虽然速度很重要,但是比起速度,更重要的是不翻船!!!

匹配的金融工具:股票/股权、指数基金、私募、信托、投资型房产等。

3、食物和水

维持我们的日常消耗,保证我们的生存。

作用:维持日常生活,现金为王。

食物和水维持我们在航海时生存的需要,如果少了这些,即使有再好的船身和船帆,也无法支撑我们走得更远。这部分对应着我们家庭的日常现金储备。

不过,食物和水是否越多越好呢?想象一下,如果大量的食物积压在船舱中,时间一长,没有来得及消耗的食物可能会发霉变质,引起资源的浪费。

所以,合理的储备是关键,一般建议是家庭3-6个月的正常开支,如果担心不够用,可以扩大到1年的正常开支。

匹配的金融工具:现金、活期存款、货币型基金等。

4、救生圈

危急情况下保命用的。

作用:救命用、抵御风险。

相信很多人都知道这个部位的作用,而且关于这部分的道理也有很多,我就不过多赘述,只问你简单的几个问题:

“你会在没有安全通道的大楼上班/生活吗?”、“你会乘坐没有安全气囊的汽车吗?”、“你会乘坐没有救生圈的船吗?”,如果答案都是否,你有想过为什么吗?

所以,关于这个部位,哪怕没有风险,但一定要有,因为万一发生了风险而你没有的话,后果将是致命的。

当然,这部分也并非越多越好,多了的话,会因为其自身的重量拉低船的航行速度,适量即可。

匹配的金融工具:保障型保险(社保、意外险、医疗险、重疾险、寿险等)。

03 每部分的占比应该是什么样的?

讲了这么多,你肯定很想知道,船身各个部位的占比应该是什么样的?

很遗憾,这个问题没有标准答案, 因为世界上不可能有完全一样的两个家庭,甚至即使是同一个家庭,在不同时期的答案也不相同。

所以,网上说的那些标准答案(比如40%、30%、20%、10%)当成参考就好了,不必完全照抄。

不过,对于每个部分,我会给出一些建议的参考值,先从简单的再到复杂的:

1、救生圈:维持在家庭年收入的10%。

请注意 “维持” 这个词,它的意思是跟随家庭年收入的变动而变动的,比如,如果当前的年收入是50万,那么用于配置保障型保险的资金是5w;如果后面年收入涨到100w,那么理论上用于配置保障型保险的资金应该追加到10w,反之亦然;

2、食物与淡水:3~6个月的家庭支出(可以扩大到1年)

根据个人喜好及短期家庭资金使用计划而定。

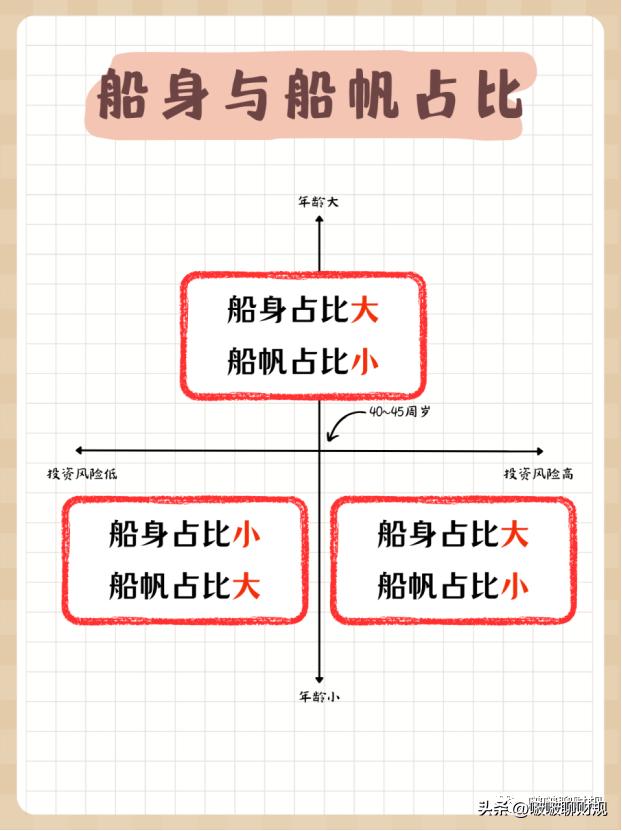

3、船身和船帆。

家庭的基石和财富积累来源。除开上面两部分的资产,理论上剩余的应该都在这两个里面了,但是这两部分的占比应该是什么样的呢?通常判断的标准有两个维度,一个是投资者的年龄,一个是投资者的风险偏好。

(1)年龄偏大(40~45周岁以上): 如果年龄偏高,不管投资风险偏好是高还是低,建议都要把船身占比调高、船帆占比调低(即 保本增值的资产/追求高收益的资产 > 1 )。因为如果年龄偏大还追求高风险高收益的产品的话,极有可能一次投资失败,就把自己养老钱全部赔光。

(2)年龄偏小,风险偏好高: 这时候有两个情况,一个是因为刚参加工作不久,资产积累还不多,需要追求高风险高收益来完成资产的快速积累;另一个是因为年纪还小,即使投资失败,依然还有时间重头再来。所以建议可以适当的将船帆占比提高,船身占比相对少一点(即 保本增值的资产/追求高收益的资产 < 1 ),而且年龄越小,船帆的占比可以越高;

(3)年龄偏小,风险偏好低: 这种情况的话,因为本身就不喜欢风险高的产品,所以一般船身的占比船帆高(即 保本增值的资产/追求高收益的资产 > 1 ),不过基于第二点的情况,建议可以适当将船帆占比适当调高,比如 保本增值的资产占比60%~70%,追求高收益的资产占比30%~40% 的样子,这样既可以保证风险不会太高,也能追求一定的财富累积速度。

未来的投资环境越来越需要高专业度,普通人很难再找到一夜暴富的机会了,合理的配置好自己家庭的资产配置,才能让家庭的财富之路既稳且长。

------END------