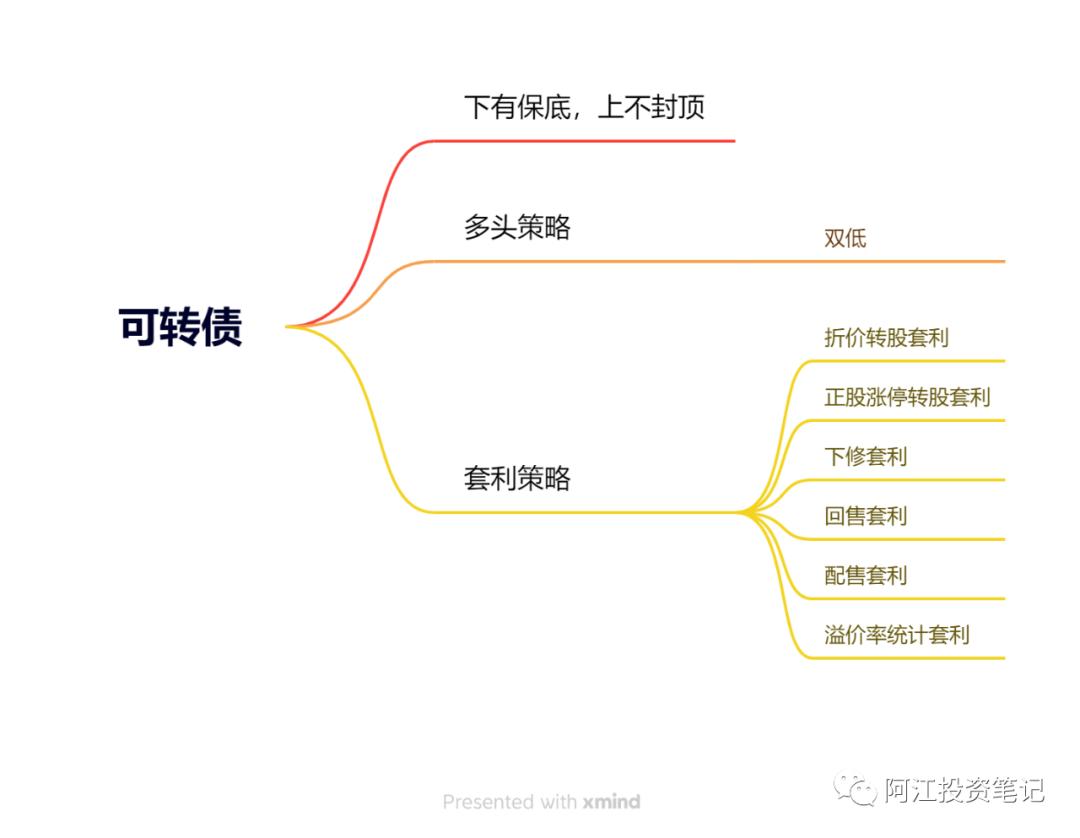

可转债

一种可以在特定时间内转化成公司股票的债券,它同时拥有债券和股票期权的特征,那因此可转债也更容易受到可转债市场和股票市场的影响。大多数人了解可能是因为可转债打新,前几年一年有个几千。如果参与网下,可能是一年一百万以上的收益。

转债与普通信用债的最大区别,在于其可以按照一定的规则和比率将转债转化为股票(对应的股票称为正股)。需要注意的是,转债产品的转股权是投资者的一种权利而非义务,投资者既可以选择行使转股权,将手中的转债转换为股票,也可以选择将转债作为一只债券持有至到期。

转股层面,一张转债能够转出的股票数目是相对固定的,以转债的票面价值(100元)为本金,按照约定的价格购买股票,行使转股权后得到的价值,等于转出股票的市场价格。

转股权的价值本质上可以视为一种看涨期权的价值,转债的价格也很大程度上受正股价格左右。转债通常还设置有赎回条款、回售条款和下修条款等附加条款,而这些条款在不同的价格水平下会体现出不同的价值,这使得转债产品成为了一种复杂的衍生品。

由于可转债有“债券下有保底,股权上不封顶(英科转债一度超过茅台)”的特点,因此可转债是散户参与市场的重要工具。

因此针对可转债的这个品种的投资策略很多,多头类策略,套利类策略,超高频策略、网下打新策略和场外期权增强策略等。

双低策略-多头策略

指的是转债的价格低和转股溢价率低,价格低可以使可转债具有债性和防御性,转股溢价率低可以让可转债具有股性和进攻性,两者结合会给交易提供比较好的安全边际和收益预期。

溢价率低

可转债的价格相对于转股价值的溢价水平,也就是说此时的可转债价格比转股价值高估多少。

价格低

转债价格低,或者是纯债溢价低(或回售溢价取较小值)

知识点

转股价值 = 可转债面值/转股价格✖正股价格

转股溢价率 =(可转债价格/转股价值-1)✖ 100%

套利策略

再谈可转债的套利。和ETF不同的是,股票无法转换成可转债,那么可转债是一个单向的,也就是说只有可转债可以转换成股票,只有当可转债价格低于转股的价格的时候,相当于出现折价的时候才可以产生套利的机会。

折价转股套利

当投资者以约定价格转股,而且转股后的成本低于正股价的时候,那么我们此时直接将我们转成转换的股票卖出就可以获利。

通常情况下,溢价率为负,有套利空间,转股溢价率为正,则不存在套利空间,至少大于 1%才可以考虑,不然股价波动和手续费就可以磨平套利空间。

正股涨停转股套利

正股涨停之后,可能大家预判股票接下来还要继续上涨,那此时投资者已经无法买入正股,那么此时就可以通过可转债转股,从而买入想要买进的股票。那如果股票次日继续涨停,这其中就出现了一定的套利机会。

为了保护投资者,可转债会设置一些特殊的条款,比如说下修和回售条款,这些条款会对可转债的价值造成直接影响,在有的情况下可能会导致可转债价格的上升,这其中就存在投资者与上市公司触发相关条款后,是否会实行下修或者回售这样的操作与博弈。

这也就引出了接下来这两种套利方式,下修和回售。

下修套利

上市公司下调转股价的时候,转股的动机一般来说非常强烈,此时买入转债,如果能够成功转股,套利成功,获利空间也比较大。

投资者可以将的可转债去以转股价格去兑换成股票。比如说某一位投资者以 100元每张的价格去买了100张可转债,那么他此时的花费就是1万块。那么如果说设定的主要股价为10元每股,那么日后投资者手中的这些可转债就可以转换成1000股股票。

但是由于可转债它对于上市公司来说其实本质上是一种债务,投资者购买了可转债之后,他没有将可转债去转换为股票,那也就意味着上市公司需要去偿还这笔债务。但如果投资者把它转换成了股票,那上市公司就不需要再去还钱了。

上市公司是希望投资者将可转债来进行转股的,可以将转股价格进行下调,就比如说原本的转成10元每股下调至5元每股,那也就是那这也就变相导致了投资者手中可以兑换的股票数量增多。

相反如果可转债的转股价格太高的话,那可以转换成的股票数量就很少,那么这也导致了投资者不愿意将手中的这种债券去转股。因此上市公司选择下调转股价,是为了刺激投资者将手里的可转债转换为股票,但是可转债的下修会对投资者和公司都产生一定的影响。

对于投资者来说,转股价格下修之后,那么从而增加了转换成股票的吸引力,因为可以转换的股票变多了。那同时下修也会导致可转债的市场价格进行变动,而对投资者产生一定的影响。那对于公司来说,下修转股价格可以减轻公司负担,但同时也会导致公司的股价下跌,从而影响公司的市场形象和市场评价。

因此上市公司下调转股价的时候,转股的动机一般来说非常强烈,此时买入转债,如果能够成功转股,套利成功,获利空间也比较大。

回售套利

引用具体回售条款,“本次发行的可转债最后两个计息年度,如果公司股票在任何连续三十个交易 日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债 全部或部分按债券面值加上当期应计利息的价格回售给公司。”

如果上市公司触发了回售条款,那么转债持有人可以不用将转债持有到期,可以提前将可转债回售给公司。公司发行可转债在于融资,为了避免这个回售条款,此时公司可能会采用拉升正股股价或者下修,去避免进行回售。

可转债的回售套利一共有两种情况,一种是上市公司选择执行回售,那么我们可以投资者可以在回售价格以下去买入可转债,再将可转债回售给上市公司,那在这其中就完成了套利。

还有一种情况是上市公司会采取一些措施来避免投资者进行回售,上市公司有可能拉升股价,也有可能下修转股价,那这两种方式理论上都会提升可转债的价格。如果公司选择下修转股价的话,那可以在下修之后去卖出价格上升的可转债,或者直接将可转债进行转股套利。

配售套利

一旦上市公司发行转债通过证监会审核,上市公司会尽可能各种方法拉抬股价,从而提高转股价,所以可以提前买入正股,等待拉升;而在可转债公开发行时,配售到相应的转债之后,转债上市价格上升,可以二次获利。

溢价率统计套利

对于可转债和转股溢价率进行统计分析,并根据统计规律构建交易模型,获取转股溢价率波动的收益。

统计套利也存在风险,可能会发生均值不回归的情况,机构参与者增多后,套利机会减少,也存在一定的对冲风险。

有一张图概括下全文。欢迎粉丝S信,共建测评群。