查阅更多PVC行业资讯,欢迎关注“众塑联”头条号/抖音号。

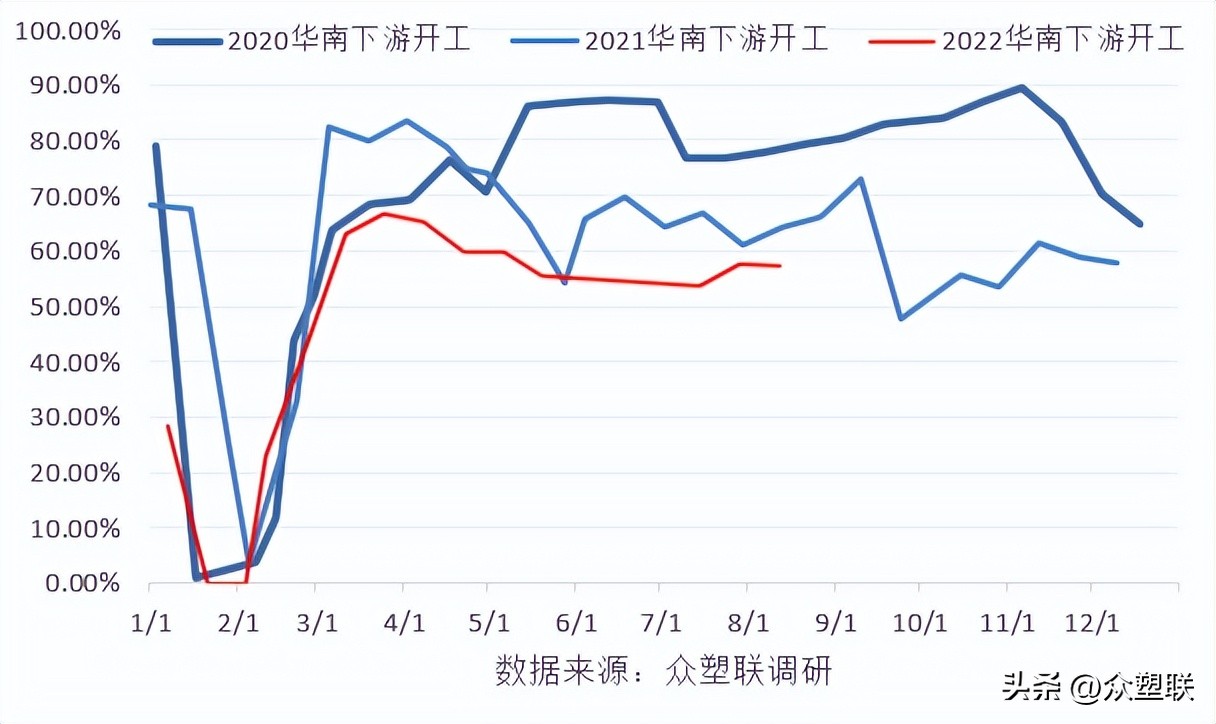

华南整体情况

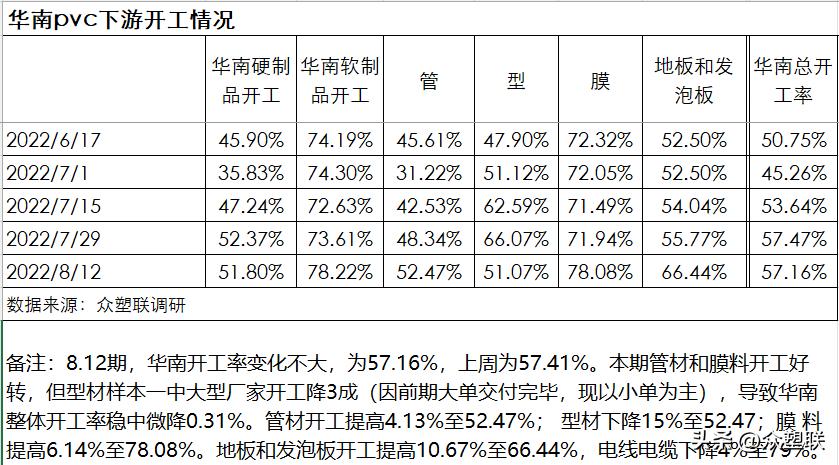

综述:管材、膜 料和地板/发泡板行业负荷 提升,但因为型材个别企业大单交付完成降负明显,对冲了其他的企业负荷的提高。

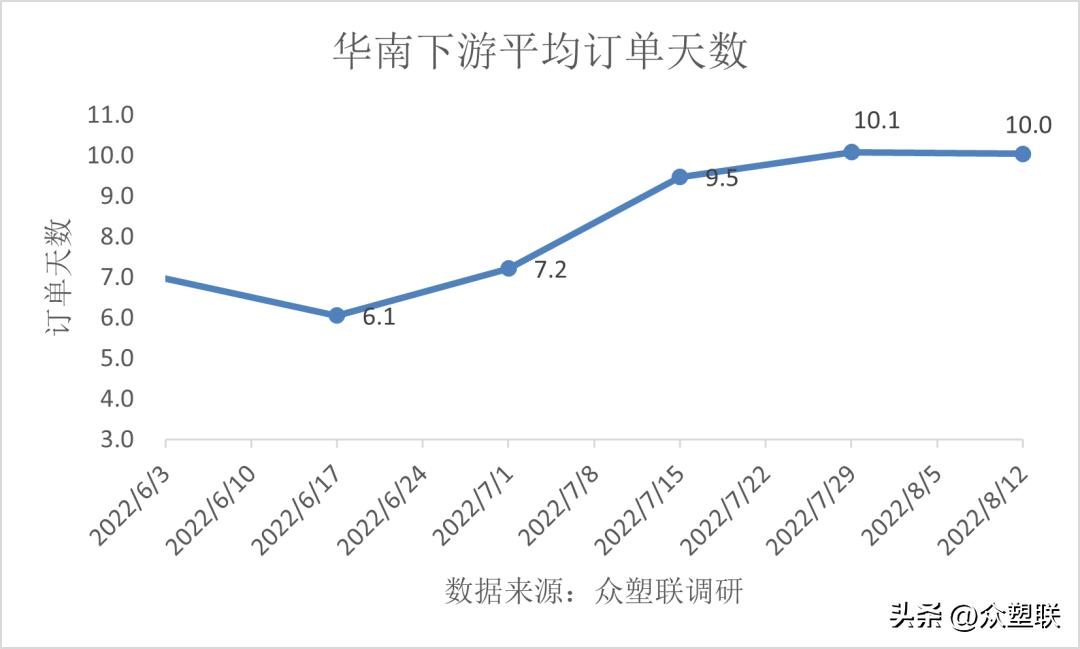

本周整体订单水平保持平稳约10天左右;

原料库存下降1.5天左右;

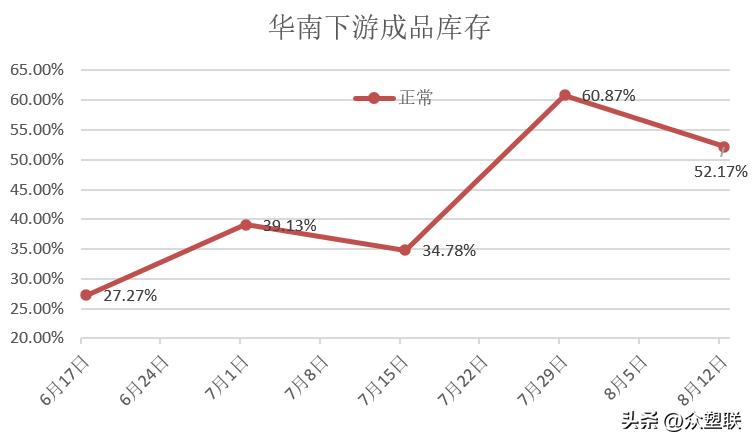

成品库存26.09%企业偏低,52.17%企业正常; 21.74% 企业偏高。

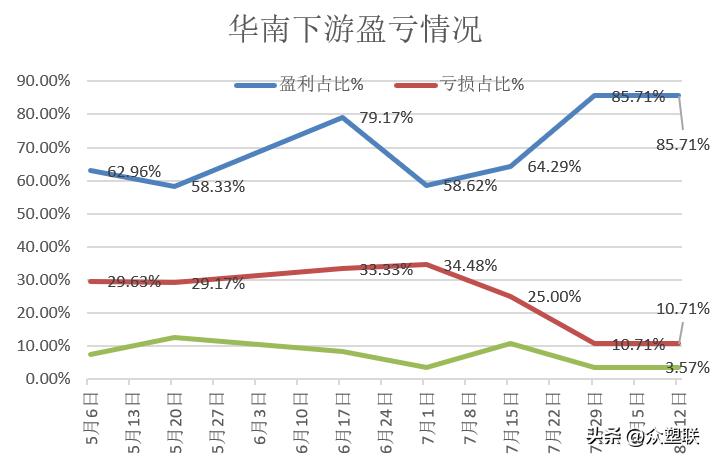

盈利企业占比85.7%。

管材:

1、8.12当期,A企业佛山基地开工约80%,其他基地70-80%;开工率环比广东持平,其他基地提升10-20%左右。

2、B企业广东基地本周开工率勉强60%左右,广西本周开工50%;云南本周开工30%;环比看,三个基地基本和上期持平。

3、C企业佛山基地、陕西基地有10%的提升。

4、D企业本周开工维持高位略降5%,在70%左右。主要因广西地区中元节影响,广西地区大范围放假导致去库少,有厂家降负,并增加了成品库存。

综述:样本管材企业原料库存环比持平,维持在25天左右,成本库存环比增加了5%,订单天数变化不大,企业盈利.。

型材:

8.12期,型材降幅较为明显;主要是个别中大企业的前期大单本周初完成,目前接单基本是小单,散单为主,降低生产负荷;

原料库存基本是根据订单刚需采购,上周为10天,本周为7天,环比下降3天;成品库存持平;

订单天数上周为10天,本周为7天,环比下降3天。

利润为盈利。

地板胶/地板:

8.12当周,E企业本周开工率70%,环比上周持平,地板成品库存维持在150个柜子左右。地板订单维持在25天不足一个月,环比持平。企业盈利。

另一广东地板胶企业开工80%,生产排单20–25天左右,均是出口订单。近期需求一般未明显改善。

膜料:

1、佛山膜类下游开工率:30-80%。

2、佛山膜类制品订单情况:生产排单5-7天左右。终端下单还是以短期需求下单为主,总体订单情况大部分还是需求比较弱,需求未明显好转。

3、佛山膜类原料库存:5-25左右库存,较上期下降。

4、佛山膜类利润:因开工不足,总体亏本,目前行业内明显订单不足,各下游抢单维持生产。

其他:

1、封边条行业:封边条成本库存低,封边条基本是定制产品,没订单一般不会做库存,环比都持平

2、PVC人造革三家样本企业开工率:50-80%。

订单情况:3-7天左右。

原料库存:样本企业5-45天。

【免责声明】以上内容仅供参考,众塑联不对所收集的数据、信息的真实性、准确性、完整性和所持的观点承担任何法律责任。