00 序言

截至2023年1月31日,中国法院裁判文书网关于虚开增值税专用发票罪案件总计36024例,通过“无罪”关键字搜索后剩余1276件,再从1276件判决书筛选出19件案件无罪判决书,无罪辩护率比例为0.00035%。无罪辩护的成功率非常之底。

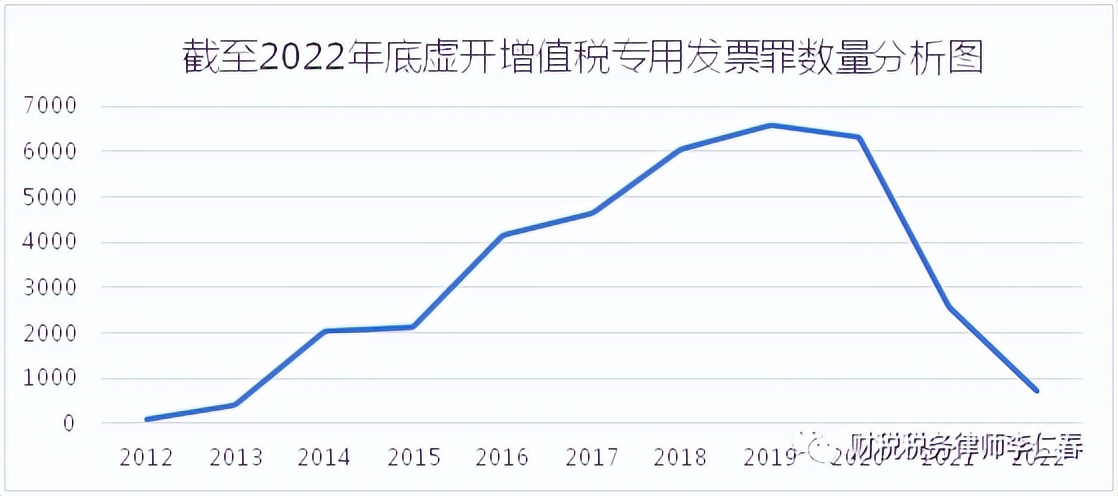

通过人民法院裁判文书网看出,近2年虚开增值税专用发票罪的案件比前几年减少很多。具体如下图:

由于最高检和最高院对虚开增值税专用发票罪的构罪条件精准确定,很多案件在检察院阶段就不起诉,有的存疑不起诉,有的合规不起诉。

同时虚开增值税专用发票罪的案件,有的税务局认为税额20万元以内就不移交给公安局,更有的小于50万元税额都不移交。然而这些认识都是错误的。

目前,只要符合刑法构罪标准虚开增值税专用发票税额10万元就是构成犯罪,公安机关应该给与立案。

但是依然很多司法机关办理虚开增值税专用发票罪的时候,对该案件认识不足,有些案件本不构成犯罪,最终成了冤假错案。具体如下:

01虚开增值税专用发票罪侵害法益是国家税收管理秩序的错误认识

从市面上流传的视频和文章中看,很多专家学者认为虚开增值税专用发票罪侵害的法益是国家税收管理秩序。但笔者认为虚开增值税专用发票罪与虚开普通发票罪(刑法205条之一)的主要区别点在于侵害法益不同,前者是国家税款,后者是国家税收管理秩序(发票管理制度)。

虚开增值税专用发票罪影响的是增值税、城市维护建设税(1%、5%、7%)、教育费附加(3%)、地方附加(2%)、企业所税。但是司法实践仅考虑增值税,其他税种不考虑。司法实践中,所有刑事判决书都是发票额和相应的税额多少表述。虚开专票的目的主要解决企业增值税过高的问题,偷取本该国家征收的增值税。

虚开增值税专用发票罪更加准确表述应为“虚开抵扣增值税税款发票罪”,只要虚开用于抵扣增值税税款发票,且造成国家税款损失达到一定标准就构成该罪。不管是专票,还是普通发票。如:虚开农产品增值税普通发票,用于增值税抵扣,就会符合刑法205条构罪要件。

在税法上,虚开专票的行为,企业最终会补缴企业所得税、增值税、城市维护建设税、教育费附加、地方附加,以及每日万分之5滞纳金,和0.5倍到5倍行政处罚。税务局也会按照税法的要求执法。

虚开普通发票罪影响企业所得税,还有可能影响个人所得税,更加准确的说,虚开普票的目的要解决企业利润高的问题。因此,虚开普票罪的立法,并没有说明税额是多少,主要还考虑企业所得税税率(2.5%、5%、10%、15%、25%)问题,无法达到立法的量化准确性。

02有资金回流就构成虚开增值税专用发票罪的错误认识

前几年,有很多人认为三流不一致就构成虚开增值税专用发票罪。这几年,没有人提出三流不一致的概念,但有些会计人员还在使用这个落后的观点,可能还有些税务人员或者公检法人员认为有资金回流就构成虚开增值税专用发票罪。

在挂靠、*开代**发票等情况中,有实际运输业务发生,但是,发票需求企业已经把费用支付给司机,可是*票开**企业没有收到钱,开出发票,或者其他未通过对公转账把钱付给司机等企业不合规的情况,这样如何解决会计入账问题,不能永远挂在往来科目中,最终企业注销会出问题,就会有资金回流问题,解决账务问题。但是很多办案人员会认为这样的处理就是为了达到虚开发票目的。

因此,作为专业的办案人员,不管是否是律师,还是司法人员必须从立法的本质,是否有真实业务来判断,推断资金回流的现象背后原因。不能认为有资金回流就构成虚开犯罪,进行刑事处罚。

在日常工作中,很多纳税人告诉笔者,税务局认定其虚开的本质就是资金回流,显然过于片面。

03只要有“为他人、为自己、让他人为自己、介绍他人*票开**”就构成虚开发票罪的错误认识

虚开专票罪(刑法205条)造成国家税款损失达到一定税额(10万)即构罪,未造成国家税款损失不构成犯罪,增值税税款损失成为虚开专票罪构罪的核心要素。

不管是律师也好,还是公检法也好,都必须围绕企业取得可以抵扣的发票是否造成国家税款损失为出发点考虑。如:某企业对外开具的全部为再生资源(废钢),但是进项发票都为手机、黄金等,且没有手机黄金库存。此时可以肯定的推断该企业就是为了减少增值税,其收购废钢没有发票,或者仅有普票。因此,从第三人处购买发票。这样明显主观目的为了偷*税漏**,造成国家税款损失。此时也还要考虑到此种行为税款损失到底多少问题,假设有真的交易,从小规模处取得发票。则只是可以抵扣3%。因此,是否考虑只造成国家税款损失10%?这是值得思考的地方。假设没有任何真实交易,就是为了卖发票,则必须打击,购买的发票全部造成国家税款损失。若销售方没有货物卖出,则还需考虑是否属于买卖发票罪。

对于特殊的行业,如运输业,运输发票禁止*开代**。笔者调研很多税务局*开代**范围:仅能*开代**劳务发票,以及房屋租赁。*开代**发票不可能*开代**专票。这时候如何解决运输业问题?作为司法机关应如何考虑该问题。值得思考。虚开增值税专用发票罪应该关注“虚”和国家税款损失,不能仅看表面。

很多人认为“为他人、为自己、让他人为自己、介绍他人”客观上就构成犯罪,这样必然是武断的判断,还需要结合业务的本质特征。参考无罪刑事判决书(2017)鲁02刑再2号的认定。

04其他

对于虚开增值税专用发票罪认识,还需要我们大家共同提高,尤其我们律师和司法机关都需要更加深入的认识。对于该罪的辩护,还需要结合案件的具体情况分析。

虚开增值税专用发票罪重点关注“虚”字,没有真实交易的情况下,则很容易判断虚开,这类行为,应该受到法律的惩罚。对于无虚的情况,则应该慎重考虑,大都数不构成犯罪。作为犯罪嫌疑人应该慎重考虑,我们司法人员也应该慎重考虑。

对于很多既有进项虚开,也有销项虚开的,更加注意该问题。具体额度确定不同的量刑,需要从增值税原理考虑如何计算具体虚开的税额。

希望我们共同努力,让那些不构成犯罪的人得到正义的保护,共同营造良好的社会秩序。

希望在我们共同的努力下,尤其专注于税务领域的律师的努力下共同推动该罪的理解和落实。让更多人受到行政处罚,不应该受到刑事惩罚。

作者:李仁春

执业领域:税务稽查应对、税务听证和复议、虚开增值税专用发票罪等涉税犯罪辩护、税务合规等咨询服务;

资格证书:律师证、注册会计师CPA、税务师、中级会计师等资格证书;