银行的利率,是越调越低了。

之前4%的利息,大家嫌少。

现在3.5%的都难找。

存款“特种兵”们为了上车3.5%的大额存单,愿意坐高铁跨城跨省。

有人说,中国将进入负利率时代。

负利率或许还很远,但低利率时代,正在到来。

想摆烂,想靠存款吃利息躺平?

快醒醒,快抬头看看趋势,这样操作难度可越来越大了!

如果央妈将低利率进行到底,再疯狂地开印钞机,利息没着落,本金还缩水。

我就问,你慌不慌?[恐惧]

01

前段时间,有一对有房无贷的上海丁克夫妇,拿着三百万存款提前退休。

每月银行理财收益固定是一万块,可以用来花销。

我们假设这对夫妻的理财,是300万买入3年期4%的大额存单。

每月利息收入正好一万元。

这笔存单到期后,市面上的大额存单利率可能只有2%~3%。

如果未来疯狂印钞,随之而来的通胀,让300万本金有缩水的可能。

当货币增发,资产的价格将会上涨,或许拿出部分资金购置资产,是更明智的选择。

如果不注水,这300万不会贬值,直接的影响是利息收益下降。

不管是资产还是现金流,绝大多数人追求的不仅仅是保值,而是增值。

当利率趋近于0,300万的大额存单约等于没有收益,很难再靠利息躺平。

可见,在利率将持续走低的窗口下,将现金流全部投入存款类产品并不合宜。

大环境总是会变,动态配置资产格外重要。

当国内有利率下行的预期,我们可以自主锁定长期利率。

比如大额存单产品,期限越长,利率锁定地越久。

其它的现金流,则需要在流动性、安全性以及收益率之间寻找平衡。

02

大家都知道,利率和债券价格负相关。

利率越低,债券价格越高。

那么现在买点纯债基金,会有个不错的收益。

2019年至2022年期间,各类纯债基金季度收益中位数在年化2%~7.6%之间徘徊。

去年开始,多家银行开始下调存款利率,各类纯债基金的收益中位数涨幅,越来越靠近中枢1%,对应年化4%的位置。

35%的中短债基今年以来阶段收益不低于2%。

如果精挑细选,收益会更高。

这段时间,多个债基被买到限购也是出于这个逻辑。

03

如果承受能力高一点,高分红股票也是个不错的选择。

靠收息吃分红,每年拿个5%~7%的收益不难。

不过咱们参与高分红个股时,股息率的高低不是唯一的标准。

吃息股适合长持,所以持续经营能力比股息率更重要。

我们经常会拿长江电力举例,因为它很符合吃息股持续经营的基本假设。

电力是民生的刚需。

这几年,拉尼娜现象就是厄尔尼诺现象轮番交替,极端性天气越来越常见。

电力紧缺成为每年都热议的话题,电老虎不愁生意,自然持续经营不是问题。

如果不想参与股票,红利ETF也有吃分红的逻辑。

如果基金也不想买, 又嫌弃债基收益低。

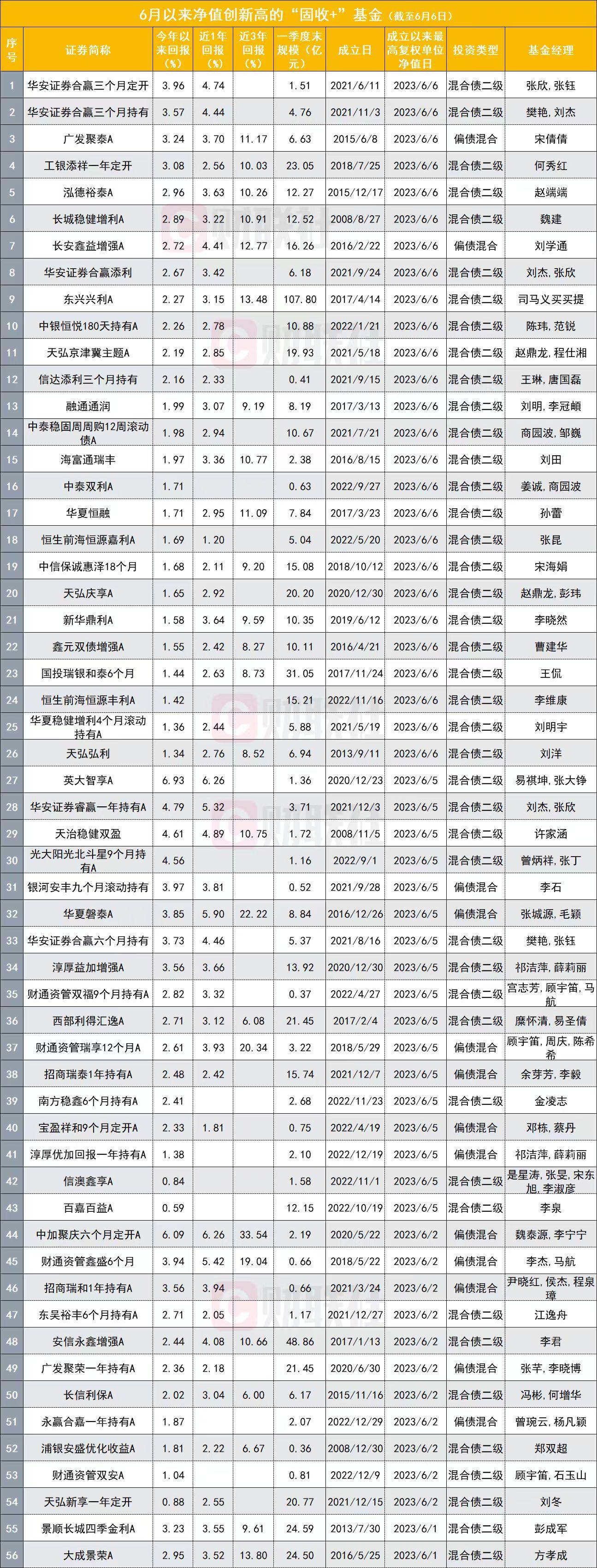

固收+产品就是折中的选择啦。

今年以来“固收+”基金平均收益为1.01%,约74%的“固收+”产品赚钱。

固收+产品,一般是债券资产打底,权益资产加持。

波动比股票基金小,稳中求进,还算不错。

在低利率时代,低的不仅仅是存款利息,*款贷**利息也会变得便宜。

资金成本低,可以适当加点杠杆,投向预期增值的资产。

不过,银行通常晴天送伞,雨天收伞,资质卡的很死。

从这个角度来说,低利率是为富人做嫁衣。

富人手里有资源、银行给杠杆,投向好项目,不出意外又是新一轮的造富游戏。

PS:

对于手握大量现金的人来说,除了上述动态配置的思路。

别忘了在低利率时代,货币是否增发,会影响配置方向。

如果印钞机轰鸣,资产有涨价的预期,可以适当买点资产哟~