一、花呗、借呗、微粒贷、京东白条哪些产品会上征信报告

花呗:

目前绝大部分花呗目前暂时不上中国人民银行个人征信系统,但是体现在芝麻信用上面以及可能会体现国家非央行征信体系百行征信上。

但是如果你在使用花呗的时候,收到过“一键提额”升级消息时,点选并且同意过《个人信用报告查询授权书》,那么你使用的花呗会进入中国人民银行征信中心的征信系统。

借呗:

借呗是全面上征信的,不管时买家借呗和卖家借呗,全部都要上征信了。

大家在使用借呗时注意详细阅读《*款贷**合同》和《个人信用报告授权书》。

需要特别注意的是(这个点非业内人一般不知道):

借呗现在大规模使用助贷模式(业内术语,简单来说就是给其他金融机构导流客户),就是真实放款的*款贷**机构不一定时蚂蚁旗下的网商银行或者重庆阿里巴巴小额*款贷**公司。

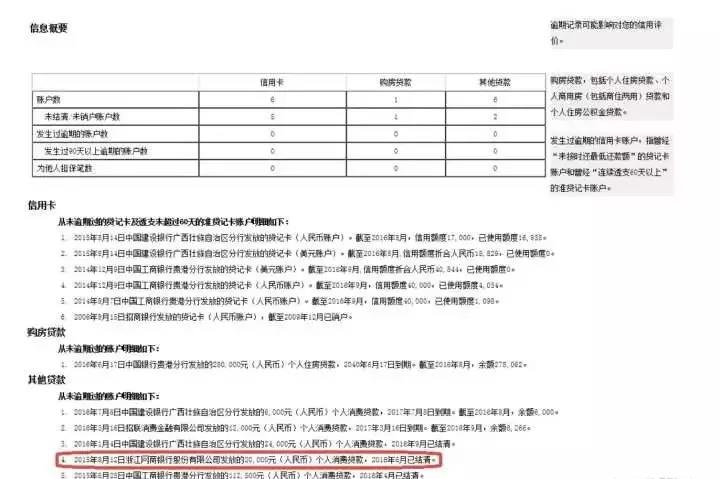

放款机构可能时家 信托机构或者小的城商行,比如上海农商行这样的银行。

比如下图的放款机构就是外贸信托,那么你的人行征信就是由放款机构去查询的。

那你的人行征信也会相应的显示你借了上海农商行或者外贸信托的*款贷**。

腾讯微粒贷:

腾讯方的微粒贷会同样也会上中国人民银行征信中心的征信系统,这个*款贷**的上报主体是深圳前海微众银行股份有限公司,该公司属于银行资质。

用户使用微粒贷就相当于在向银行申请*款贷**了。

京东白条:

京东白条也是上报人行征信的,其上报主体是重庆两江新区盛际小额*款贷**有限公司或者京东合作的其他金融机构(类似借呗)

二、借呗、微粒贷、京东白条频繁使用会有什么影响

借呗、微粒贷、京东白条这些*款贷**产品,或者说其他的小贷公司、消费金融公司还是互联网*款贷**平台,只要上人行征信的,基本的特点都是每做一次*款贷**就是在征信报告上留下一条记录。

切记,这些产品和信用卡是不一样的,信用卡在申请办理时银行查一次客户的征信,银行通过信用评级后给到客户一个额度,客户在信用卡额度下使用信用卡,但是银行不会在你每次使用信用卡或者做分期时都再去查你的人行征信。

影响:

当你在向银行申请*款贷**时,银行是根据你的过往的信用记录,个人资质,还款能力,还款意愿等多种因素综合衡量是否给你批贷。

如果你的个人征信的信用记录都显示借款用途正常、及时还款、过往没有污点、还款来源稳定,那么是肯定不用愁信用*款贷**下不来的,反而可以比较哪个银行给你的*款贷**利率更低。

但是频繁使用借呗的问题在于:

影响1

借呗,微粒贷等属于小额消费信贷,你频繁使用借呗借出现金,而你借出的每一笔都是会被人行征信记录的,有时候及时你按时还款,但是银行的征信评估时看到你频繁使用每笔几十,几百的*款贷**,同时你的近期的人行征信的查询次数非常频繁(人行征信的近期查询次数时银行进行*款贷**评估的一个非常重要的指标,因为你每申请一次*款贷**,就会有一次查询,如果你近期查询次数很多,说明你最近非常缺钱)。

这种情况下,银行的征信体系就可能会判读那你个人资金非常短缺,资金饥渴严重,认为你收入不稳定,而且经济能力也不稳定,进而影响你的*款贷**申请。

如果你是这种情况,频繁使用借呗,微粒贷,而且都是小额,在银行办理*款贷**时,切记要跟银行说明这些每笔几十几百的小额的*款贷**的具体用途及通过什么平台产生的。

影响2

当时使用的借呗,微粒贷多是大额的*款贷**的话,比如每次几万块的时候。

在你去银行办理*款贷**时,尤其是办理大额的消费*款贷**或者房贷时:

银行会特别关注你的征信报告上近期的其他大额消费*款贷**,

银行有2个担心:

1)担心你的借呗或者微粒贷的大额消费流入禁止领域,比如办理房贷时,银行非常忌讳你有其他的未还清的大额消费*款贷**,因为银行会怀疑你用其他的大额消费*款贷**在凑你的首付,

2)有其他大额消费信贷未结清也会影响银行对你的偿还能力的评估

所以有些银行在办理大额*款贷**或者房贷时,要求你能提供你大额消费*款贷**的消费凭证,甚至有严格的时直接要求客户将名下有消费类*款贷**会要求全部结清,或在审批房贷的过程中提供消费*款贷**结清的证明。

三、写在最后

大家无论是申请借呗、微粒贷能互联网*款贷**产品或还是申请银行传统的信贷产品,

都要尽量量力而行,将*款贷**金额控制在自己偿还能力范围之内;

同时要按时还款,否则会产生逾期罚息,一旦信用产生污点,及时找信用机构消除逾期及时止损。

网贷逾期是可以修复的,个人的不良信息记录一般会保存5年,但如果这五年内需要*款贷**还是尽快联系信用修复机构消除逾期。