非登高无以望远,Justin先带你站上149层高楼的楼顶,看看保险行业全貌。

无论你是保险代理人还是保险消费者,若你静下心来看完这篇文章,关于“中国保险代理人有未来吗?保险代理人的现状如何?”的问题,答案自然浮现。

同为金融行业,作为社会稳定器的保险行业却与银行业、证券业的市场结构截然不同——保险业中大大小小的营销团队就像一个个血细胞,各类保险代理公司像动脉血管一样搭建着自己的营销管道,如此大致构成了整个行业的身躯。

一、保险行业与代理人的历史渊源

保险业的发展大致经历了四个阶段

第一阶段(萌芽):1949-1958年,只有中国人寿保险公司一家机构开展业务。

第二阶段(停滞):1958年至1970年初,受大家熟悉的政治事件影响,所有保险业务基本停止,保险业发展陷入停滞。

第三阶段(突破) :从80年代后到2000年,保险公司打破垄断,机构扩大,例如平AN保险在1988年成立,T平洋保险在1991年成立…马ming哲先生也在这个过程中完成了司机对CEO的绝地反击。

也就是在这个阶段,一个标志性事件出现了,1992年友邦保险率先实施自己在台湾的公司运营模式——寿险营销员模式,自建公司代理人销售队伍。随后,该模式被行业广泛COPY学习,并沿用至今,逐渐形成了以代理人市场为主导的保险行业市场形态,也就是我们所谓的“代理人营销制度”。

第四阶段(行业快速发展和调整):保监会1998年9月18日成立,2004年中国又加入WTO,国家经济飞跃发展和机构监督日益规范,外资保险进入中国,保险机构数量和保险市场份额急剧增加,到2018年,中国成为世界保险市场规模的第三大经济体,超过日本。

十年一瞬。

二、保险行业现状与代理人现状

行业成长性良好,但行业竞争压力凸显

根据2019年北京大学汇丰商学院风险管理与保险研究中心RMIRC与保险行销集团保险资讯研究发展中心IRDC联合发布的《中国保险中介市场生态白皮书》数据显示,2019年在全球宏观经济面临不确定性持续的累积,这样的宏观大环境下,中国的保险行业迎来了以转型和开放为主题的新时代。

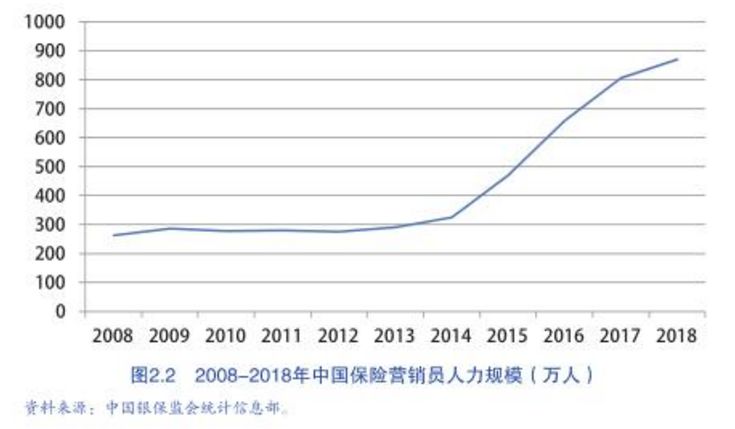

近10年来,中国行业的保费年均增长率已经超过了10%,截止2018年底我国每年保费收入总额达到3.8万亿,位列世界第二。但我国的保费收入同比增速,从2017、2018年开始连续两年出现下滑,行业的竞争压力凸显。

行业整体增速的下行也影响到保险营销员总数的增长,2017年我国营销员人数突破800万,当年的增速是23%,而2018年营销人员总数进一步增长到871万,但增速下降到8.9%。但截至2018年底,我国保险密度为2724元,而保险深度为4.2%,和世界发达国家等地区相比,我国的保险覆盖水平仍存在不小的差距,所以总的来看,我国保险业未来仍然具有良好的成长空间。

代理人竞争压力日益增大,同样面临转型升级

保险代理人的现状如何?报告结合2019年调查的最新数据,认为保险营销员普遍感受工作压力加大,工作的满意度下降。而整个保险营销行业的发展已经走过粗放型扩张阶段,未来的行业竞争也日趋激烈,面对日益增高的行业门槛,广大保险营销员只有不断挖掘自身潜力,持续提升个人素质方能在激烈的竞争中占有一席之地,保险营销员个人品牌是打造个人核心竞争力的关键环节,保险营销员队伍需要正视行业发展的规律,加快转型升级,从数量型扩张转向质量型扩张。

同时,欧阳认为,市场上目前三类矛盾凸显——

第一,顾客与保险公司的理赔矛盾;

第二,代理人和保险公司没有劳动合同、社会保险等基础保障,流动性过大的矛盾;

第三,消费者与代理人之间因为销售误导造成的矛盾。

其实类似传销层级的“金字塔”模式并不是只有保险行业才有,去建材、家居、医疗、证券等任何一个行业,但凡需要组建团队,都可以看到股东以团队业绩考核团队长,并据此给团队长发工资奖金的模式。

只是不同的是,这种团队模式被保险代理公司玩坏了,入团队的门槛太低,又不给固定薪资,演变至今,也就可以发现,很多代理人团队招的不是“团队合伙人”,而是潜在的客户,你就是他们的韭菜,一走进门了解这个行业,你一旦表明入行意向,会发现很多团队长迫不及待的告诉你“你很优秀,我们也很优秀,就差你了!”,而不管江湖凶险,不管你是否做好了相应准备。

这一点从保险行业的从业人员数据中也可以看出来,1997年友邦保险引入代理人制度至今,踏入保险行业的从业人员累计有5000万人,2019年末保险从业人员数量是900万人左右,考虑到97年入行的*江老**湖大部分也还没到退休的年龄,所有,实际离开保险行业的数量大约4100万人,令人咋舌。

三、市场现状决定代理人生存现状

其实,欧阳作为金融人很感慨,这些前辈大力推动了我国保险市场的发展,广泛普及了保险理念,但因为各种原因,没能持续分享到行业成长的红利,这一点值得站在行业良性发展模式的角度上反思。

870万寿险的销售人员,放眼全球任何一个国家,都是一个让人惊讶的数字,这里面庞大的销售人员基数行业伴随着大量的不专业的从业人员,这种现状的弊端已经呈现从保险行业的孤儿单数量就可以看出,每一家寿险公司都存有大量的孤儿保单,P安公司甚至成立了一个数量庞大的事业部来处理不孤儿单。

而我们知道每一份孤儿单的出现都是因为保险代理人的流失,那回想当初,保险本是一份爱和责任的产品,每一份保单的签订都是一个销售人员对客户的承诺,而如此大量大规模的孤儿单出现,就不能简单归结于代理人的不负责任了,而是一个行业模式、公司体制的问题。

只是这个问题导致的严重后果,最终还是由客户来承担的。

目前我们也看到像米国大都会等保险代理公司积极提倡和实施“顾问行销”模式,做出一定的转型升级,但从实际的市场反应来看,距离成为真正的“中立客观、又基于投保人利益行事的咨询顾问”,尚缺乏制度基础,难以做到。

毕竟一家保险公司营销策略和风险承受能力各不相同,生产的保险产品有限,有“拳头产品”,也有普通产品,而客户的保障需求和家庭收入情况是千差万别的,某一家保险公司是难以真正满足客户的多元化需求的,更不说相对的性价比问题,巧妇难为无米之炊。

四、行业曙光初现

不愿在红海市场中拼杀的保险经纪行业采取了差异化竞争策略,在人才挑选上显得更加慎重,对系统化培训、互联网科技运用方面更加重视。保险经纪行业中,有专注线上销售的互联网经纪公司,如慧择保险经纪;也有线上线下并驾齐驱的保险经纪公司,如2004年首家进入寿险领域的经纪公司明亚、2008年进入经纪行业的大童,这类公司同样也要发展经纪人团队,但对人才的要求更高,以免规模上去了,专业队伍的素质却下来了。截止2018年末,保险经纪人规模是24万左右。

以善晓团队为例,很多人怀揣着憧憬通过知乎、公众号等线上渠道找到善晓成员,团队引荐人却因为发展理念不合、急功近利、学习能力太差等等因素,综合考量后拒绝了很多人。毕竟团队里的人都要长期朝夕相处、相互交流学习,如果不把好关,就是浪费大家的时间和精力,团队也是散沙。

但如果觉得候选人还不错,引荐人就会给机会测试下对方,但还是有部分人在前11天的打考考验中,就发现自己是三分钟热情或是发现没办法全身心投入学习专业,就在第一关主动放弃了。

但是,只要通过考验加入进来的伙伴,通常都是三观一致、过往十分优秀、认同“择善而行,晓行不怠”这种快速学习、高度自律的善晓文化的伙伴,如此,个人因团队成长,团队因个人发展壮大,步入良性循环。

五、敢问路在何方

反观海外,欧美等国保险经纪公司的数量远远超过了代理公司,生产销售两端分离趋势很明显(即保险公司负责生产保险产品:集中精力设计,生产具有市场竞争力的保险产品,提供优质的售后服务等),保险经纪公司负责销售端:聚焦为顾客制定保障计划,根据顾客自身情况,选择在市场上有竞争力的产品,协助理赔等。

国内市场现在仍然由代理公司占据主导地位,还好市场目前已经出现了生产销售分离的新变化,很多中外合资保险公司或者新拿到经营牌照的保险公司不愿意再耗费庞大的营销运营费用去自建销售代理团队,而是采取分工合作策略,主要和各大保险经纪公司合作建立销售渠道,自己只负责生产符合市场需求的 “保险产品”。

预计今后保险销售业务以保险经纪渠道为主时, 行业主动权转移都保险经纪公司手中, 经纪公司还可以要求保险公司根据顾客的需求,为特定顾客群体定制产品,市场会更加成熟,更多丰富而个性化的产品将出现在市场上,更好的满足客户需求。

今后随着我们国家人口老龄化的加剧,保险的需求会进一步的发展,而现在也有更多的80后、90后等中产阶级为代表的客户群,他们有着更好的保险认知,他们也需要更专业的保险顾问,而不是人情关系的销售。

欧阳认为,市场形态的改变的确会触动一部分人的固有利益,但当我最近听到P安公司老总马M哲在新闻媒体发布会上提到公司战略时,也坦白“公司之前的产品是从公司自己的角度出发,今后将从市场需求出发进行产品改革”。

汗颜,这都什么时代了?这样的话会让我觉得自己刚刚经历“改革开放”......

但这引发了欧阳思考,欧阳甚至猜测,保险代理人机制是保险公司为了在当前的市场竞争中维持竞争优势的策略,是类似“劣币驱逐良币”的一种下下策。

欧阳相信这种现状终将被改变,中国的保险代理人制度会被改变,甚至可能被终结,这是时间问题,这也是市场步入成熟的重要一步...这并非没有先例,比如2017年友邦在台湾解散寿险营销员,这样的决策何时会发生在这里,我们不太好说,但我相信是否发生会由市场来定夺。

台湾友邦代理人团队解散转移至定律经纪公司

文首说到,保险业中大大小小的营销团队就像一个个血细胞,构成了整个行业的身躯,所以,要是准备进入这个行业工作,必然会面临选择团队的问题,不同团队的资源储备和管理水平同样千差万别。

保险是个门槛极低、天花板极高的行业,希望你在选择时擦亮眼睛,找到对个人的职业生涯发展真正有所帮助的,和自己三观一致、方向相同、值得托付的保险团队。

未经作者允许禁止转载,盗用必究。