前言:

4月1日,顺丰速运、京东物流、中通快递同时对时效件产品全面升级,顺丰推出顺丰特快,京东对特快送时效升级,中通推出全新产品中通标快。

那么,三者 “不约而同” 提升时效的背后反映着各家怎样的战略思考?各家时效件发展阶段和未来布局方向又有怎样的区别?本期物流一图为你详细解析。

01 事件

4月1日顺丰时效件产品起正式升级,对标快进行升级,从标快产品中衍生出更快产品顺丰特快。为做实特快,将在直发线路、散行资源、次晨覆盖等方面进行资源投入,为顺丰特快时效达成保驾护航。

资料来源:快递杂志

无独有偶,中通4月1日起推出中通标快,整合原有星联等中高端产品,在指定服务范围和寄递时间内收寄,实行标准定价,提供次晨&隔晨、次日&隔日等时效承诺,并加以“时效保障”、“标准服务”、“快速理赔”等服务。

而同一天,4月1日京东物流宣布再次加码时效提速计划,通过与航空公司深化合作,不断增加在全货机航线上的布局投入,并持续拓展散航资源。

预计到9月底,京东快递航空城市流向将超过10万条,可寄航空件的城市也扩展至310个,京东特快次晨与次日线路数量也将实现超过50%的大幅度跃升,全面提升一地发全国的时效能力。

顺丰速运、京东物流、中通快递分别作为高端时效件、高端电商件、中低端电商件各赛道的王者,为何“不约而同”出来提升时效?背后反映各家怎样的战略思考?在时效件层面三者又处在怎样的发展阶段?未来各家时效件发展方向又有怎样的区别?本期物流一图为你详细解析。

02 战略思考

顺丰速运、京东物流、中通快递分别作为高端时效件、高端电商件、中低端电商件各赛道的代表,其实博弈的背后各家是对各自领域正在寻求新的突破。

对于顺丰速运而言 ,一是考虑竞争对手陆续推出快时效产品,如京东特快、中通星航,韵达,EMS特快专。顺丰需要用绝对快的产品突出顺丰快的服务和品牌认知。除竞争对手布防外,顺丰也将内部产品标准区隔以及重点线路的提速,继续加大时效壁垒。

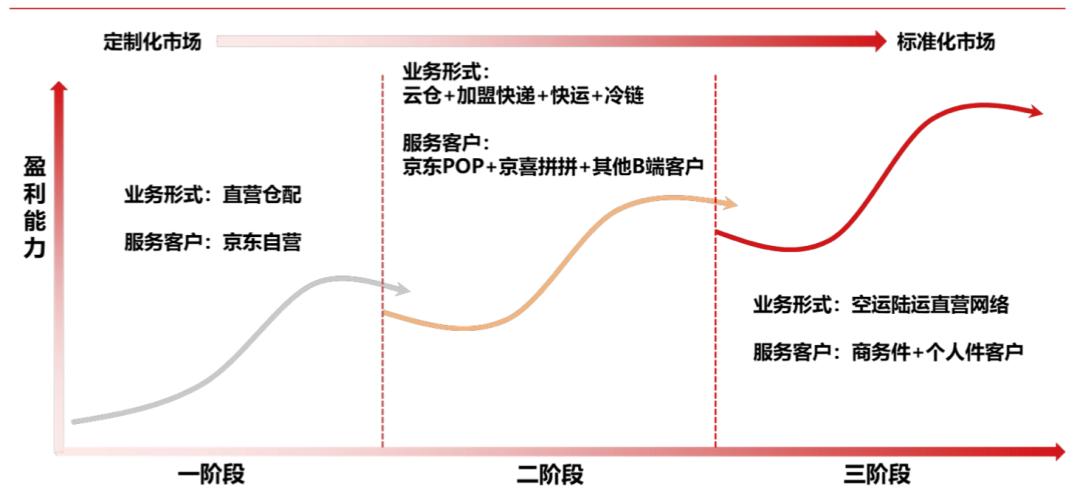

对于京东物流而言 ,则是为了布局空运陆运直营网络的第三发展阶段。 从定制化向标准化发展迈进。

第一阶段: 京东物流以直营仓配的形式服务京东商城,此阶段为发展早期、客户单一、库容率低,盈利能力有限。

第二阶段: 京东物流以云仓+加盟制快递的模式打造低成本产品,服务于京东POP、京喜拼拼等客户,同时逐步完善快运、冷链网络完善服务能力。

第三阶段: 京东物流履约能力进一步完善,构建高效的空、陆运直营网络,切入高盈利的商务件、个人件市场,成为综合物流供应链巨头。

资料来源:方正证券

虽然京东物流产品布局包括仓配及供应链科技、快递快运、大件、冷链、跨境,但目前9成以上业务均来自京东集团。因此第三阶段的布局才是京东物流摆脱集团关联交易,真正走向独立的关键。

对于非京东集团的独立外单业务,京东则需要考虑在自己品牌优势下发展特快送业务。目前京东特快产品分次晨和次日,也是目前京东物流外单中增长最快的业务。

对于中通快递而言 ,随着顺丰丰网全面起网、极兔全面冲量、低价电商件竞争格局面临短期不明朗。时效件布局一是为不长期陷入价格战泥潭,摆脱长期对电商依赖的囚徒困境。二是通过为进军高利润市场,提升自身利润水平。

而在去年9月,在中通客户开放日现场,赖梅松进一步阐述:在时效方面,中通希望未来能够做到比现在优秀的快递公司更好的体验,我们不求做大,但要改变用户对中通品牌的认知。希望未来大家再去愿意出高溢价享受更好的服务的时候,能够想到中通。”

显然中通快递希望通过高时效品牌的试点和改进,不断加强消费者对中通快递的品牌认知,未来也能在时效件领域分一杯羹。目前的布局也是稳扎稳打逐步推进,在特定市场试水并积累足够的经验后,再挖掘背后的商机。

资料来源:驿站公众号

因此,虽然三者均在提升时效,看似时效件业务的暗自较量外,更为关键的是为突破自身瓶颈。

03 竞争力

如果对比三者在时效件领域的竞争力, 显然顺丰属于领先者,京东属于挑战者,中通则属于试水者。 三者处于不同的发展阶段。因此我们希望从 公布时效、价格、服务 三者进行对比,侧面反应三者竞争力差距。

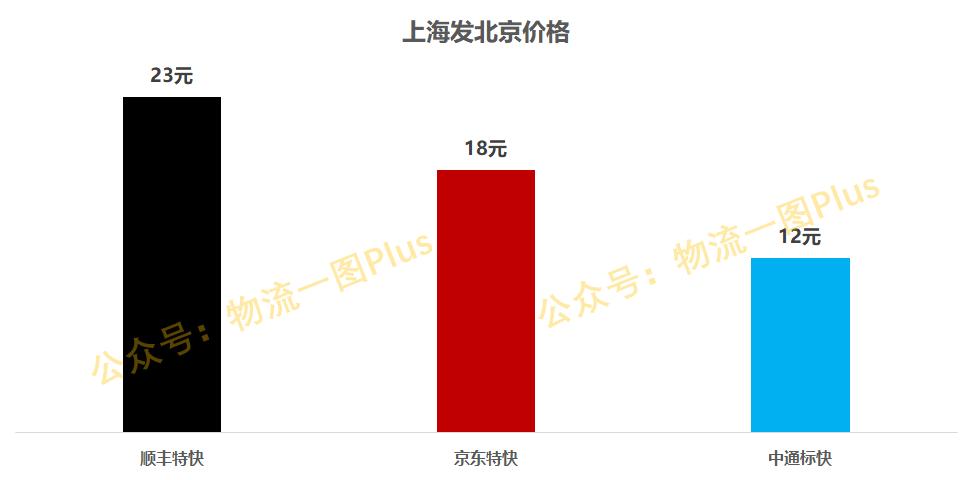

时效: 从全程时效来看,以长途上海发北京为例:

顺丰特快 8:00-18:00寄件,次日18:00前可以到达。18:00-20:30寄件次日22:00前可以到达;

京东特快送 9:00-19:00寄件,次日20:00前送达;

中通标快 9:00-19:00寄件,隔日14:00前可以送达。

长途时效来看,显然顺丰>京东>中通。

资料来源:官网查询,物流一图Plus整理

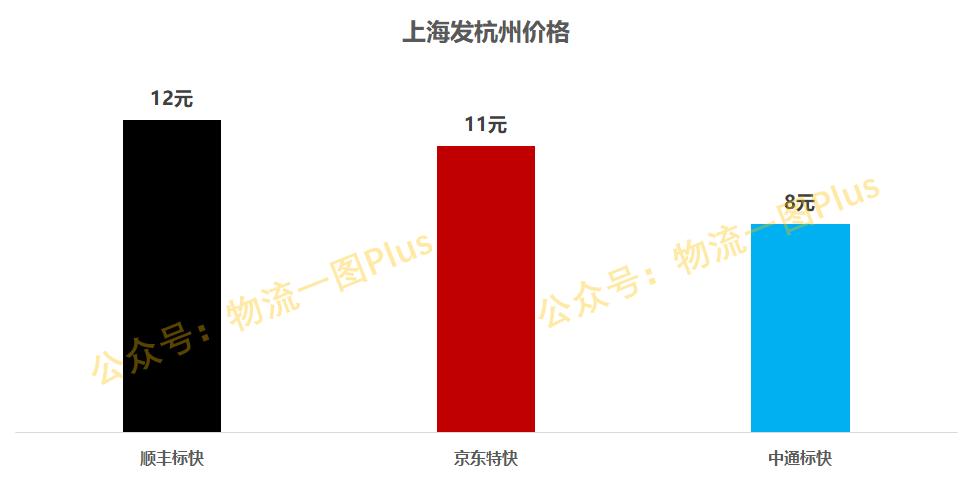

若以 短途上海发杭州为例 :

顺丰(为标快业务)为8:00-20:30下单次日12:00前可以到达;

京东特快送为9:00-19:00下单次日12:00前送达,19:00-21点下单次日20:00前达到;

中通标快为当日9:00-19:00下单,次日14:00前到达。

短途时效上顺丰≥京东>中通

资料来源:官网查询,物流一图Plus整理

整体上时效上顺丰>京东>中通,长途时效差距较大,短途时效上差距缩小。长途差距主要来自全货机资源,短途时效差距主要来自前末端收派频次和截单时间。

当然除了时效快慢外,稳定性尤为重要, 在时效稳定性上,也符合顺丰>京东>顺丰。

价格: 公布价方面,从上海发北京,顺丰特快23元(已优惠2元),京东快递18元,中通标快12元(已优惠2元)。中通与顺丰均默契优惠2元(当然优惠要看具体线路,京东在深圳→上海也优惠2元)。 最终价格呈现递减,顺丰比京东贵5元,京东比中通贵6元,各家差5-6元的价格。价格上顺丰>京东>中通。

资料来源:官网查询,物流一图Plus整理

以短途上海发杭州,顺丰为12元,京东为11元(已优惠1元),中通为8元(已优惠2元),顺丰与京东差价1元,京东与中通差价3元, 即三者差价在1-3元。

资料来源:官网查询,物流一图Plus整理

与实现差距一样,短途相比长途来看,三者在时效、价格上差距缩小。综上,总体上时效方面顺丰>京东>中通,价格方面上顺丰>京东>顺丰。高时效也对应着高价值。

服务: 从前端服务寄件时间来看,服务指标具体可分为寄件时间、覆盖情况、附加服务三个方面。

寄件时间方面,顺丰特快一天寄件时间8:00-22:30,每隔1小时可取件,时间段13个;京东特快送为9:00-19:00,每隔1小时可取件,时间段10个;中通标快为9:00-19:00,每隔2小时可取件,时间段为5个。从寄件时间灵活性来看,显然顺丰>京东>中通。

产品覆盖方面,据物流一图获悉,目前顺丰特快覆盖城市300+条,线路超过90000条;京东特快件覆盖280个城市,线路约4000条;中通一期准备在上海和安徽2个城市进行试点,线路不超过1000条。因此顺丰特快的覆盖情况远高于京东,中通则处于初级阶段。

资料来源:官方公布,草根调研,物流一图Plus整理

附加服务方面,顺丰特快有高端标识、京东特快送则有优享标识、中通目前还未设定(但有服务特点说明)。

从三者服务描述来看,顺丰与京东高度相似,如1小时内收件、售后优先响应、包材免费、超时赔付、高峰保障等。中通则主要为2小时收件、标准定价、派前电联和专属客服。

资料来源:官网查询,物流一图Plus整理

综合时效、价格和服务,显然三者在时效件升级方面处于不同阶段。顺丰为领头羊,希望时效明显区隔于竞争对手;京东则为挑战者,无论从时效、价格、服务方面都在全面对标顺丰;中通则为试水者,希望通过中通标快来培养自身差异化产品品牌认知度。

04 发展方向

由于三者时效件在不同的阶段,未来也有不同的规划方向。

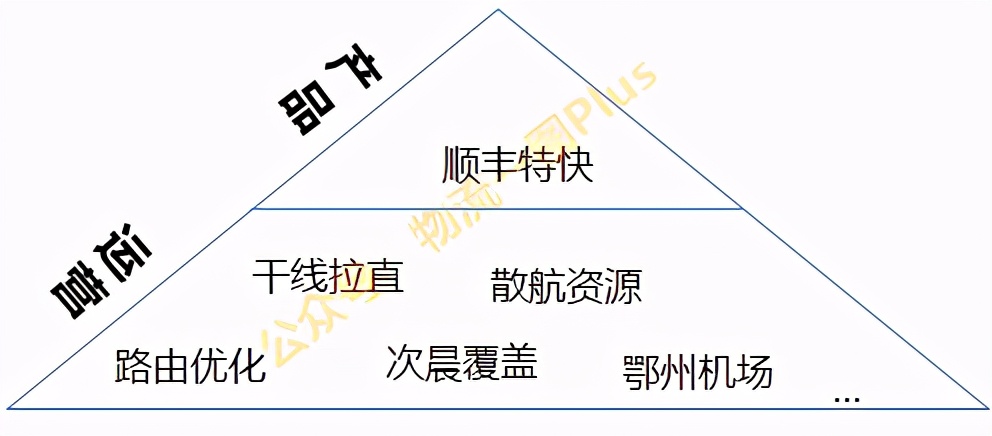

顺丰时效件 ,无论是顺丰标快还是顺丰特快,未来顺丰在时效件方向的发展主要包括提速+降本+开源,从而加大自身时效件壁垒。具体包括资源投入夯实时效壁垒、四网融通下的提速+降本、以及鄂州机场启用后的降本+开源。

资源投入方面 ,为了在重点线路提速,顺丰将会继续在直发线路、散行资源、次晨覆盖等方面都会有一定的资源投入,从而保障时效件业务核心竞争力,加大与竞争对手的时效差距。

资料来源:物流一图Plus整理

四网融通方面, 包括中间合两端分,及中间转运和干线的融通,以及两段收派按大小、快慢的分离。一方面四网融通可以通过快递网、快运网、仓网和丰网的场地线路融通,从而降低整个网络成本;另一方面,中间合可提高场地利用率、干线装载率和发车频次、两端大小、快慢分可以提高收派效率,从而在干线和两端优化整体时效。

鄂州机场方面,顺丰也将简化整个航空运输环节,换大型货机,做好与鄂州机场的衔接工作。 新路由规划下的线路规划可以极大地降低顺丰空运成本,并提升线路时效,加大产品性价比壁垒。

更为重要的是,鄂州机场附近配套发展的高端制造业产业集群(3C、医药、汽配等),以及嘉里物流的业务导流,对鄂州机场有较强填仓和增收作用,从而起到对顺丰时效件降本和开源的作用。

京东物流特快送 ,则主要对标顺丰进行能力提升,京东物流2021年将开展“聚风行动”,将在全网空运陆运网络搭建方面进行投入,尤其在全货机(利用跨越现有飞机,以及自身投入)、末端收派频次方面的定向投入尤为关键。

具体来看,京东通过全货机的投入,计划在核心城市实现次晨达、次日达,对标顺丰覆盖90%以上的城市。

2020年是京东航空货运布局元年。

去年5月南通机场集团有限公司入股江苏京东货运航空有限公司,持股比例为25%。

去年8月,京东物流收购跨越速运,直接提升了在航空领域的网络资源和运营体系。未来不排除再次通过收购提升自身能力。

去年10月,芜湖市政府与京东集团签署全面战略合作协议,京东计划投资950亿元打造全球超级港,其中包括组建航空公司、京东货航运营基地、京东大学航空学院、空港产业园等等航空产业集群。规划到2045年机队规模达500架,货运吞吐量达800万吨。

末端提频次方面,京东特快送希望在最晚收件方面做到与顺丰一致。如收派件时效方面做到稳定的一小时内收件,四小时内派件(目前顺丰是两小时)。

在经营网络层面,京东也会对片区进行拆分,推动片区精细化管理,缩小派件距离。

可见,京东物流正在对标顺丰全面进军空运市场布局,将通过资源投入加收购的形式快速补充能力,当然顺丰仍在继续加强自身壁垒,追逐战已经开始。

中通快递标快, 中通时效件发展可以分为三个阶段,一是中通尊享、二是中通星联、三是中通蓝网。

第一阶段,中通18年3月推出尊享达进行产品区隔,环节对尊享件进行优化,包括单独建包,绿色通道、派前电联、投诉优先处理等。这一阶段主要在原网络上的改进,逐渐形成了各环节操作差异化。

第二阶段,中通19年6月正式披露星联件,借助星航联盟运力联盟,即36家星联子公司以及一百多家优秀的航空代理人,链接了16家航司、80多个机场,正式试水航空业务。并配套的东莞、佛山、武汉等10个地区试点二派。

第三阶段,中通于20年11月成立中通蓝网,执行董事兼总经理为孟峰, 孟峰同时也是星联航空执行总裁、中通冷链总经理。 中通冷链、中通星联航空、以及中通蓝网共同 组成独立的网络服务平台,从而进军高端业务。

未来中通在产品方面注重规划与系统保障;运营环节注重与航空公司密切联系;网络加盟方面将加大考核监管体系建设。

显然中通高端件,未来将走产品数据上系统、干线航空联盟、末端加盟的轻资产类直营模式。

综上,在时效件未来发展上,顺丰速运将通过资源投入+四网融通+鄂州机场继续提升自身时效壁垒。京东物流将通过资源投入+ 收购的方式快速提升能力。中通快递则通过产品数据上系统、干线航空联盟、末端加盟的轻资产类直营的全新模式进行布局。

05 总结

顺丰速运、京东物流、中通快递分别作为高端时效件、高端电商件、中低端电商件各赛道的代表,在同一天(4月1日)提出时效提速, 博弈的背后,反映着各家对各自领域新的阶段正在寻求突破。

顺丰速运一是 面对竞争不断提升顺丰快的服务和品牌认知,二是对内部产品标准区隔以及并对重点线路的提速继续提升壁垒。 未来顺丰将通过资源投入+四网融通+鄂州机场持续提升自身时效壁垒。

京东物流 为了摆脱集团关联交易和业务限制,必须在非京东集团的独立业务上有所建树。考虑自身品牌优势下,发展特快送业务为明智之选。未来,京东物流必 将通过航空资源投入+ 直营网络收购的方式快速提升能力。

中通快递 则为摆脱电商件价格战囚徒困境,提升自身利润水平,正在通过产品优化来改变用户对中通品牌的认知。未来中通将持续通过产品数据上系统、干线航空联盟、末端加盟的轻资产类直营的全新模式进行布局。

三巨头在自己领域用不同的方式提升能力,体现着快递行业发展的风向标。 中长期来看,快递行业正在呈现“ 两个换挡”的发展趋势,一是从价格竞争向品质竞争换挡,二是从单一产品向多元化布局换挡。

总之,随着三巨头的格局正在逐渐清晰,未来在业务互相渗透上将成为常态。

来源: 物流一图Plus 编辑:荣程智运