《弘励欣来了》专门推出的一个和创业、财税、金融、生活相关的热点资讯栏目;为个人、企业、机构每天定时推送优质的政策、知识、资讯、观念,一起交流成长!

2018年是税务改革大年,金税三期数据比对升级、国地税合并联合稽查、社保划归税务征管、个税改革……这一系列的变化,也对会计人提出了越来越高的要求!

12月1日起,通过对私转账*税逃**避税的做法可要注意了!

因为涉及范围广、排查难度高,加之监管体系还未成熟。不少企业借着这个监察漏洞,货款不走公账、不*票开**、不上账。

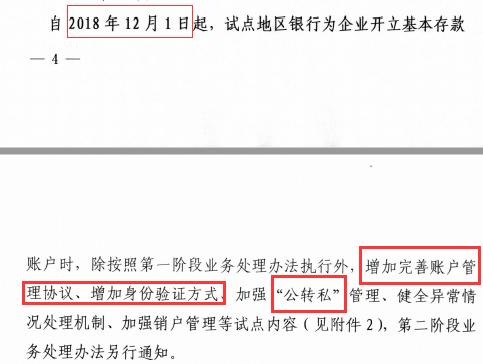

《中国人民银行关于试点取消企业银行账户开户许可证核发的通知》文件公布,必须提醒大家两点:

- 今后会增加身份验证方式,加强公对私管理

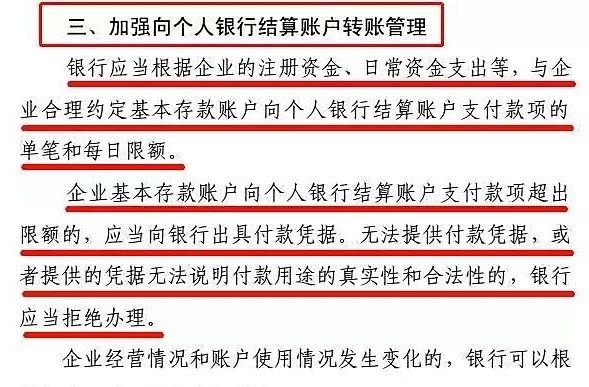

- 加强向个人银行结算账户转账管理

这里不得不再次提醒一下大家,今后公对私、私对公的这种走账形式直接成为税务稽查的重点。

一、何为对公?何为对私?

公对公转账有同行转账和跨行转账之分,同行之间转账一般是即时到账,跨行转账则会有所延迟。对方提供收款单位名称、收款单位账号、收款单位开户银行名称,并开具“货物、劳务及应税服务流”(合同)、“资金流”(付款)、“发票流”(*票开**)三流一致的增值税专用发票。

二、对公账户的作用

1、开发票、扣税需要对公账户,这也是最重要的规定

2、公司间交易往来需要对公账户转款

3、进出口贸易行业,需要首先要办理对公账户才能办理进出口经营权

4、办理社保、住房公积金都需要对公账户

三、对私账户的规定

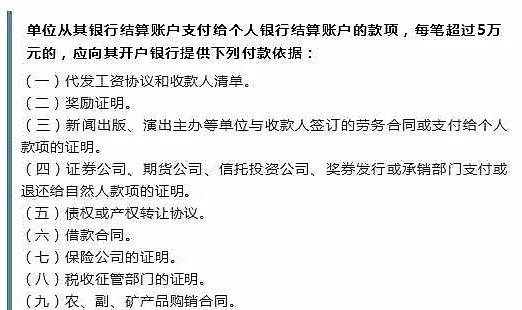

银行对此有规定:通过网上银行可以给支付个人,但是需提供相关资料,否则银行有权拒绝处理。

以工商银行具体规定为例:

有人问:既然对私转账有这么多规定,为什么还是有很多公司经常出现公司账户往法人个人账户转私帐的情况呢?

原因很简单——避税!

前几年,在网上发票勾选认证平台还没有开通、金三税系统还没有上线的时候,对私转账的行为尤其猖獗,就是因为当时涉及范围广排查难度高,加之监管体系还尚未成熟,不少企业通过这种方式,货款不走公账、不*票开**、不上账,以此偷*税逃**款。

四、公对私转账,风险有哪些?

1、挪用公款

公司账户的资金往来一般是摆在明面上有据可查的,而若是转到老板的私人账户,就难以区分到底款项是公用还是私用的,前段时间某公司财务人员挪用巨额公款打赏平台主播的案子还历历在目。

根据法律规定,公司的资金必须要收到监管,不可挪做私用,一旦发现有挪用公款的行为,严重的会被定罪入刑!

2、*税偷***税漏**

都知道财务做账一定是要有原始凭证的,而很多通过个人账户转出去的款项账面不透明,没有依法的纳税凭证,很有可能不会提供增值税发票,这就有*税偷***税漏**的嫌疑了,一旦被查,企业将会面临巨额补税惩罚。

3、洗钱嫌疑

一旦个人账户大额收款累积次数过多,就会被银行列为重点监控对象,排查是否存在洗钱的可能。

根据大额支付交易的规定:个人银行结算账户之间以及个人银行结算账户与单位银行结算账户之间金额20万元以上的款项划转属于大额交易,个人银行结算账户短期内累计100万元以上现金收付属于可疑交易。

金三启用以来,已经有很多企业因为历史资金流水不明,被系统通过税务申报的数据排查出了问题,有虚开发票用来抵税的,也有压根没有入账的不明收支,都被要求补缴税款几十上百万,不补?就等着税局的人上门来搬账本吧!

再次提醒老板和财务:公司的业务往来一定要规范操作,千万不要抱有侥幸心理,俗话说得好:常在河边走,哪有不湿鞋。