智慧家居生态推广效果一般,但畅销智能单品不断涌现,成为推动智慧家居发展重要的趋势,干衣机是众多智慧家居畅销单品之一。

摘要

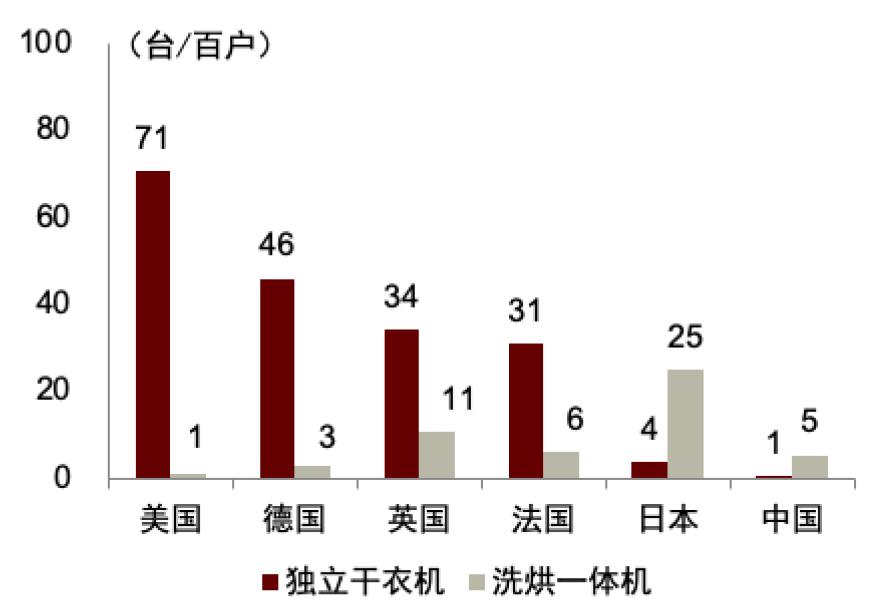

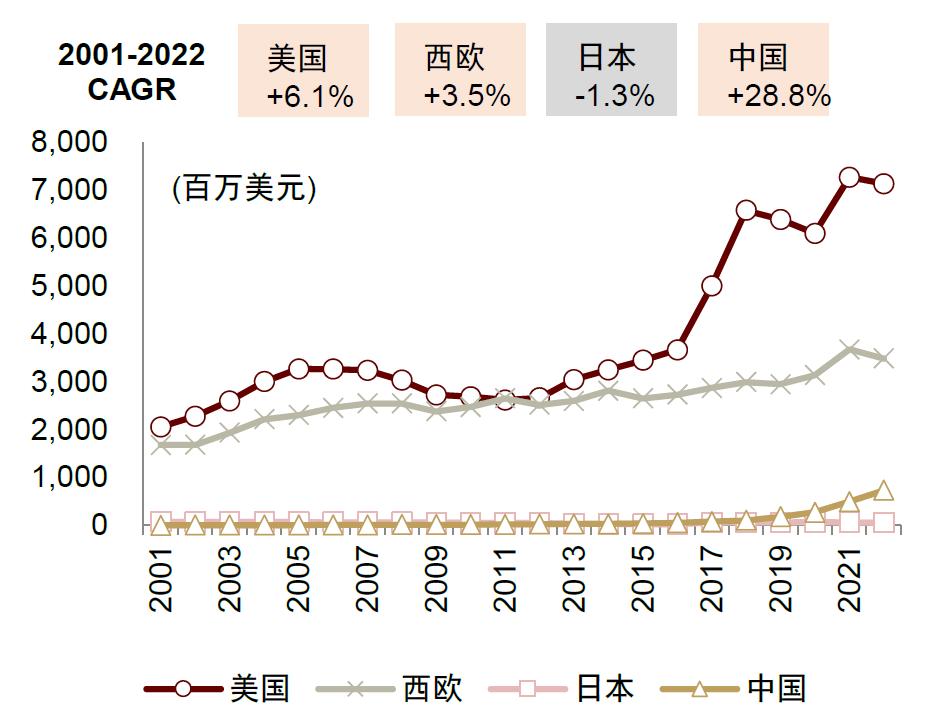

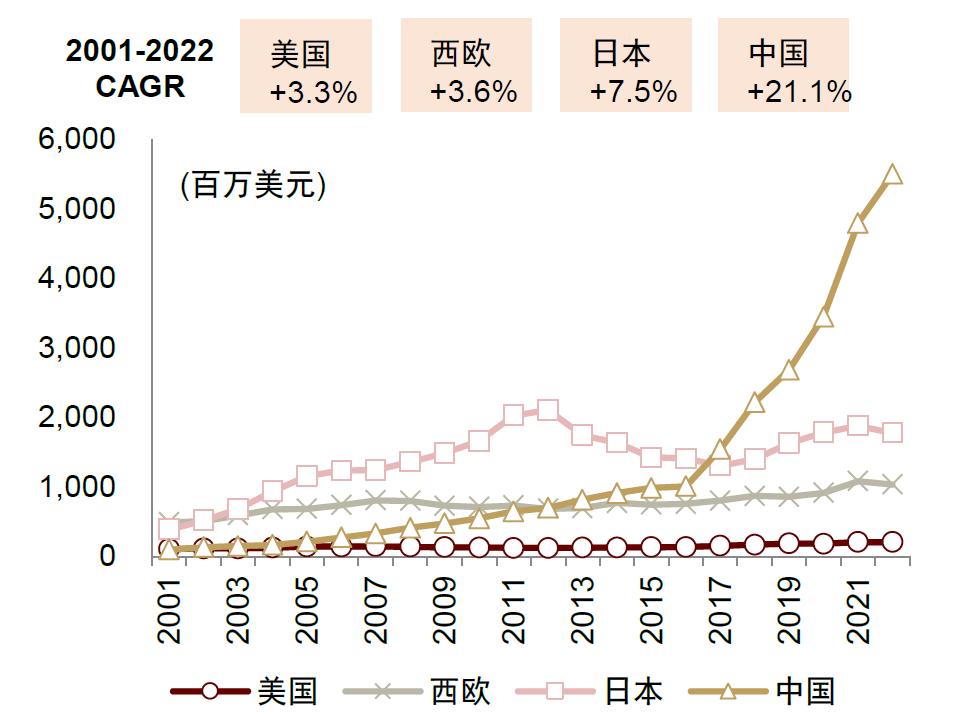

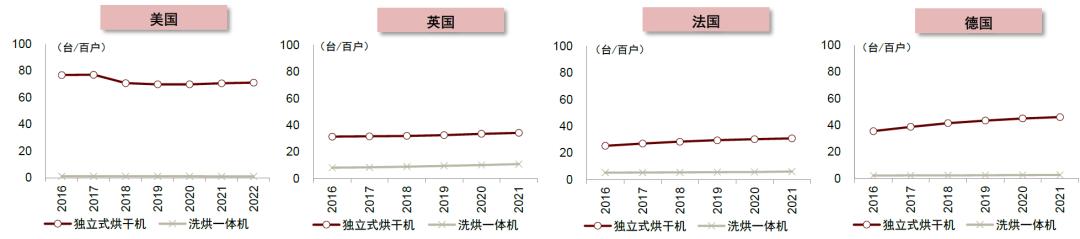

欧美普及独立式干衣机,日本洗烘一体机渗透率高: 1)Euromonitor数据,2022年全球独立式干衣机市场规模163亿美元,美国、西欧合计占65%;全球洗烘一体机市场规模121亿美元,其中中国、日本分别为48亿美元、18亿美元,合计占比60%。2)欧美家庭居住环境优渥,有室内干衣文化,导致独立式干衣机接受度高。日本家庭居住环境狭小,独立式干衣机最终未能普及,洗烘一体机逐渐替代独立干衣机成为主流,部分家庭也使用浴霸在浴室干衣。3)根据Euromonitor数据,2021年美国/德国/英国/法国独立式干衣机每百户保有量分别71台/46台/34台/31台;根据日本统计局,2022年日本全部家庭洗烘一体机每百户保有量为38台。

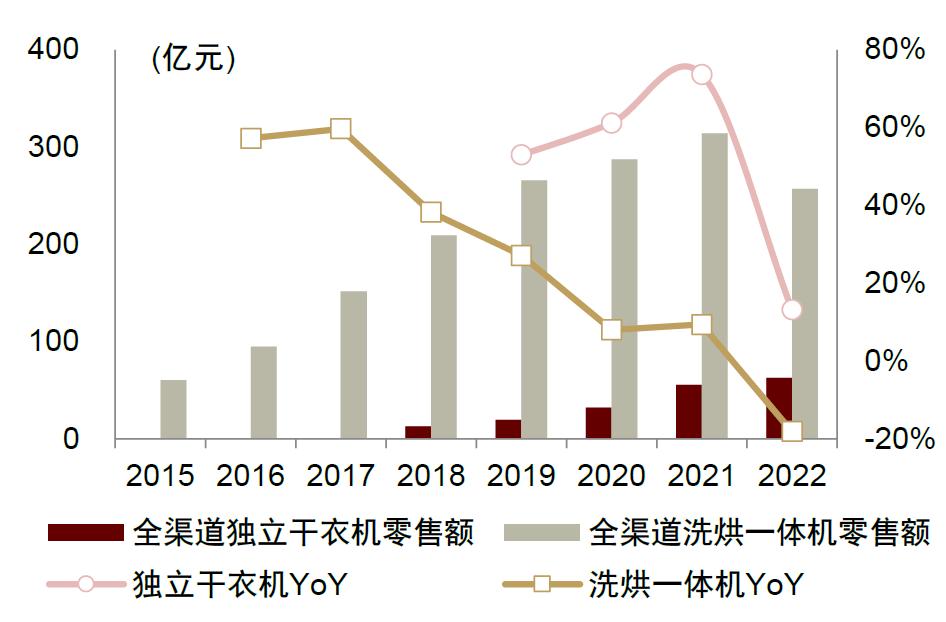

中国流行洗烘一体机,但市场逐渐转向独立式干衣机: 1)中国的干衣设备市场包括洗烘一体机、独立式干衣机、智能晾衣架、衣柜式干衣机等。2)洗烘一体机使用体验有诸多痛点。市场在2015-2019年重点推广洗烘一体机,其在洗衣机中的零售占比迅速提升。但随着消费者对洗烘一体产品弊端的体验,2020、2021年洗烘一体机市场规模增长放缓,2022年开始下滑。智能晾衣架也在普及,AVC估计2022年中国智能晾衣架销量720万台。3)AVC数据,2022年中国独立干衣机零售量119万台,零售额63亿元,2018-2022年零售额CAGR 48.4%。独立式干衣机产品体验更好,我们认为未来或成为主流干衣设备,我们估计2030年中国独立式干衣机销量可达546~1012万台,对应2022-2030年CAGR为18%~27%。

洗烘一体机的痛点与智慧家居龙头的入局: 1)洗烘一体机有烘干效果差、烘干温度高、容量小、无法过滤毛屑、维修成本高等痛点,其中冷凝式洗烘一体机体验差,热泵式洗烘一体机效果较好,但成本高。2)中国的居家环境相比日本更优,大部分家庭可以通过叠放的方式配置独立式干衣机。3)洗衣机、洗烘一体机、独立干衣机市场关联度高,全球市场龙头品牌重合度高。但针对洗烘一体机缺点,智慧家居龙头之一于2023年2月推出市场首款采用分子筛烘干技术的洗烘一体机H1,尝试解决洗烘一体机烘干温度高、烘干效果差、无法过滤毛屑的痛点,成为市场鲶鱼。

风险

全球市场需求低于预期;科技发展速度低于预期。

正文

干衣设备是智慧家居重要应用场景,干衣机成为畅销品

智慧家居细分场景数十种,智能产品数百种

智慧家居: 物联网(IoT)与AI技术结合已成时代趋势。智慧家居是AIoT的重要应用场景之一。智慧家居是以住宅为载体,融合自动控制、计算机、物联网等技术,将家电控制、环境监控、信息管理、影音娱乐等功能的有机结合。通过硬件、软件系统、云计算平台构成一个家庭生态圈,提升家居的便捷性、舒适性、安全性、节能性,并实现环保节能的居住环境。

角度不同,智慧家居的分类场景数十种: Statista将智慧家居市场分为六大品类,分别是控制与连接设备、智能家电、智能安防、家庭娱乐设备、舒适与照明、能源管理。不同的市场研究机构、龙头企业有不同的分类。

图表1:智慧家居中,角度不同导致细分场景分类数十种

资料来源:Statista,IDC,亿欧智库,海尔智家,小米集团,中金公司研究部

智能产品品类多达数百种,通常包括: 1)存量产品升级,如已经普及的家电、卫浴等产品的智能化,代表性的如冰箱、空调、洗衣机/干衣机、彩电等。2)新品类新市场,如扫地机、家庭网络摄像头等。3)但需要指出,产品智能化方向不仅仅是IoT,还有很多其他方向,例如很多不具备IoT属性的产品也被称为智能产品,如智能电饭煲、智能马桶、智能洗地机等。

图表2:智慧家居中智能产品数百种

资料来源:淘宝商城,中金公司研究部

约定俗成,但非联网的智能化产品: 1)智慧家居出现之前,智能产品就已经出现,当时并非基于IoT属性定义,例如智能电饭煲、智能马桶、智能电热毛巾架等。2)近几年创新的品类如智能洗地机等,其智能化程度高但不具备IoT属性,目前在中国市场较为流行。3)随着边缘计算的发展,部分产品的离线控制相比联网有更好的消费者体验,如离线语音控制的灯具。

干衣设备是重要的智慧家居应用场景

按功能划分,干衣设备属于智慧家居中的全屋洗护场景;按空间划分,干衣设备属于智慧家居中的智慧阳台场景。

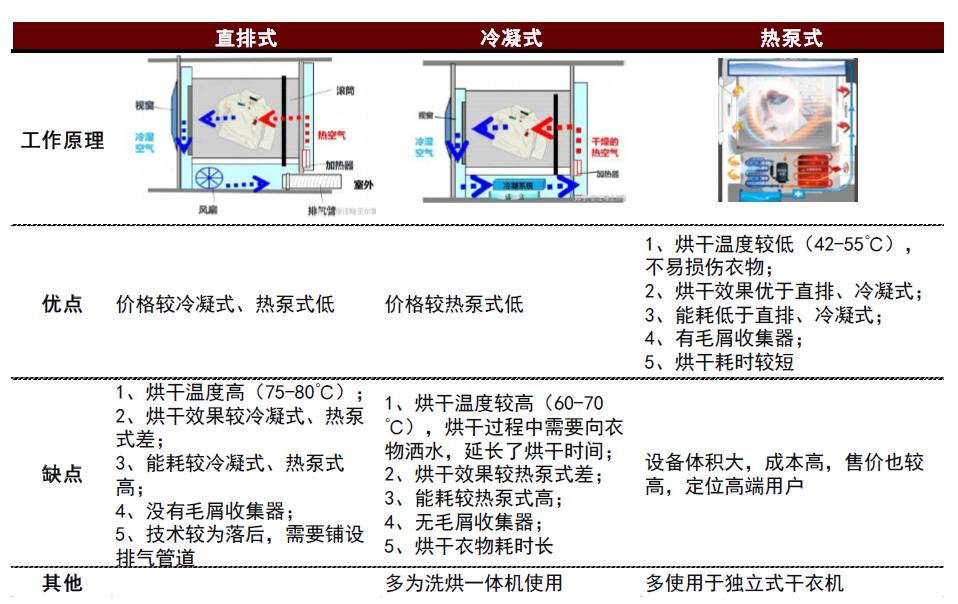

全球干衣设备可分为独立干衣机、洗烘一体机和地区性特殊干衣设备。 目前全球主流的干衣设备包括独立式干衣机和洗烘一体机,部分地区因独特的干衣文化或居住条件形成了特殊的干衣设备,例如在中国有智能晾衣架与衣柜式烘干机,在日本有浴室烘干机(具有干衣功能的浴霸)等,分别在不同的住宅环境和干衣文化下,提供烘干衣物的解决方案。

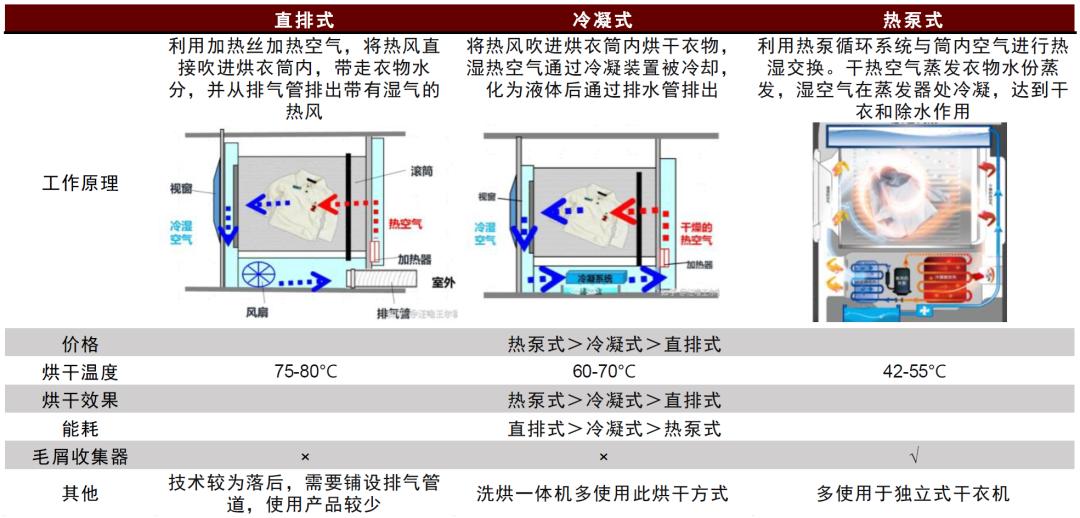

按烘干方式和技术路径,独立干衣机/洗烘一体机可分为直排式、冷凝式和热泵式。 直排式技术较为落后,烘干效率低,正加速退出市场。冷凝式多为洗烘一体机采用,价格较为平价,但烘干效果、烘干效率均差于热泵式,且烘干温度较高(60-70℃),烘干过程中需要向衣物洒水,延长了烘干时间,因此能耗也较高。热泵式的烘干效果和烘干效率均更优,烘干温度较低(42-55℃),对衣物损坏度更小,耗时更少、能耗更低,但装置体积较大、成本较高,多为独立式干衣机采用,缺点是价格较高,受众多为高端用户。

图表3:全球干衣设备分类

资料来源:京东商城,松下官网,中金公司研究部

图表4:独立干衣机/洗烘一体机烘干技术路径优缺点

资料来源:松下官网,AVC,中金公司研究部

中国干衣设备包括洗烘一体机、独立式干衣机、智能晾衣架、衣柜式干衣机等。 根据AVC数据,我们测算2022年中国洗烘一体机市场全渠道零售额规模约257亿元,2017-2022年CAGR为11.2%,2022年中国独立干衣机全渠道零售额规模约63亿元,2018-2022年CAGR 48.4%。据AVC估计,2022年中国智能晾衣架销量达720万台。我们认为独立式干衣机是未来成长性较好的干衣设备,我们估计2030年中国独立干衣机销量可达546~1012万台,2022-2030年CAGR为18%~27%。

全球干衣机市场,欧美日渗透率较高

欧美日的干衣设备渗透率均较高

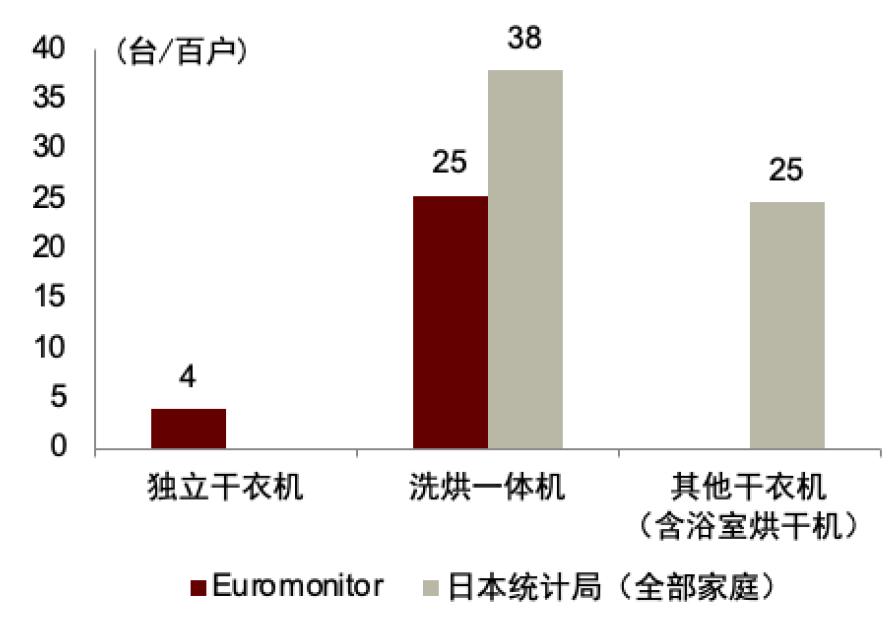

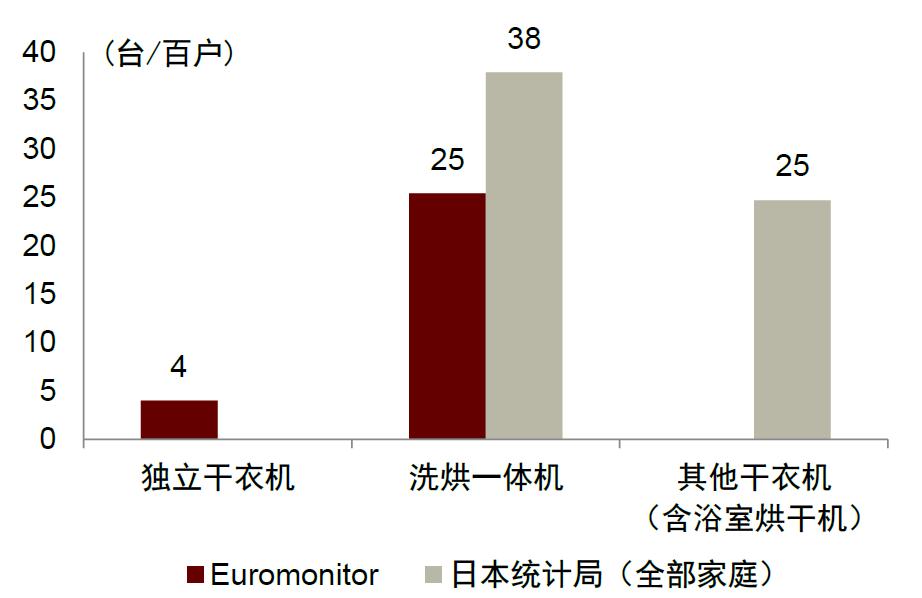

欧美日的干衣设备渗透率均较高。 欧美市场以独立式干衣机为主,根据Euromonitor数据, 2021年美国独立式干衣机家庭保有量为71台/百户,英国、法国、德国独立式干衣机家庭保有量分别为34、31、46台/百户。日本干衣机市场则以洗烘一体机为主,目前也已基本实现家庭普及,日本统计局数据显示,2022年日本全部家庭洗烘一体机保有量为38台/百户,其他干衣机(含浴室烘干机)保有量为25台/百户,整体干衣设备保有量达63台/百户。

图表5:2021年各国独立干衣机、洗烘一体机保有量

注:不考虑晾衣架资料来源:Euromonitor,中金公司研究部

图表6:2022年日本干衣设备家庭保有量

注:不考虑晾衣架资料来源:Euromonitor,日本统计局中金公司研究部

全球独立干衣机市场以欧美为主,洗烘一体机市场以中日为主

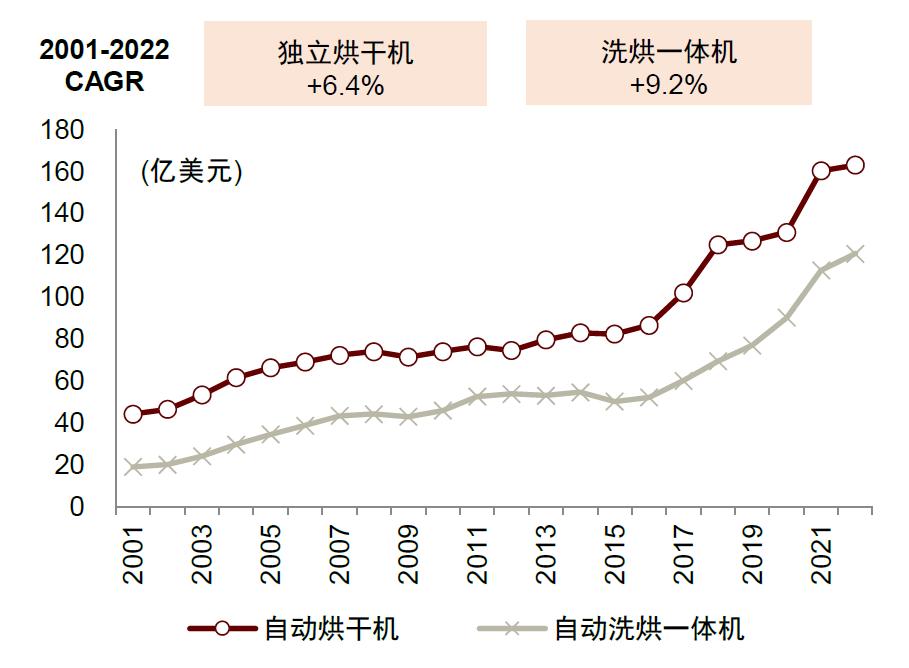

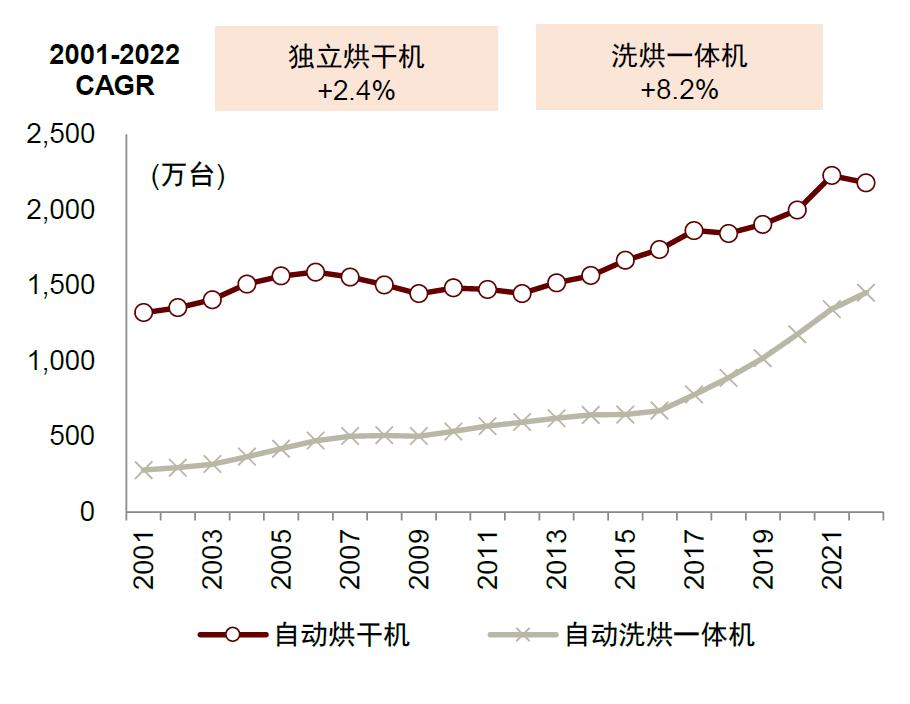

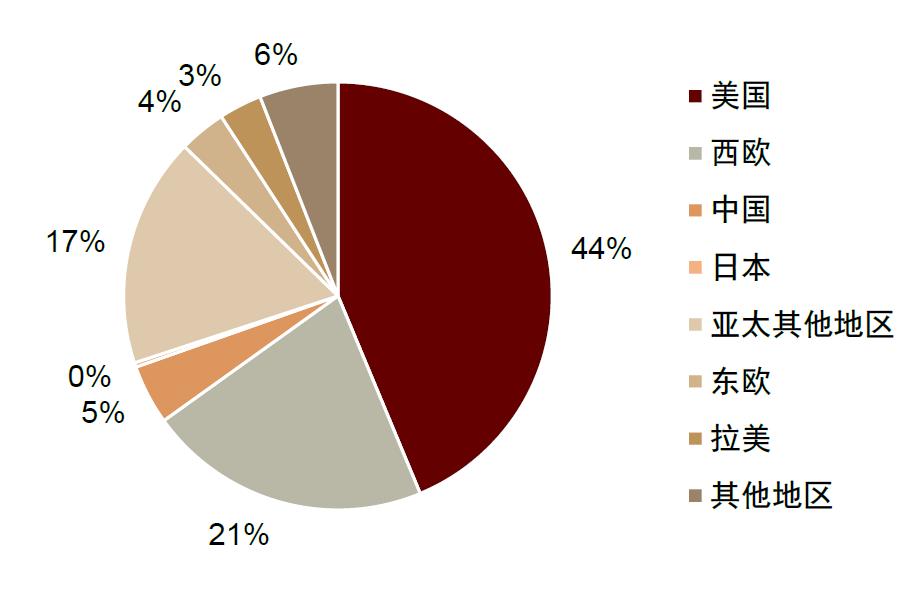

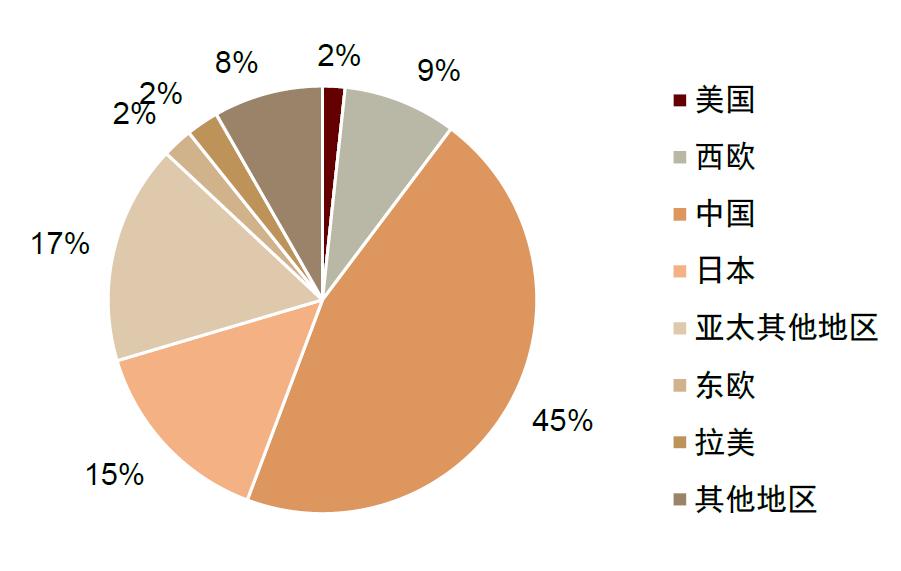

全球独立干衣机市场以欧美为主。 根据Euromonitor数据,2022年全球独立式干衣机市场规模达163亿美元(2001-2022年CAGR 6.4%),其中美国、西欧市场规模分别达71亿美元、35亿美元,合计占比65%,中日合计占比仅5%。全球洗烘一体机市场以中日为主。根据Euromonitor数据,2022年全球洗烘一体机市场规模121亿美元(2001-2022年CAGR 9.2%),其中中国、日本市场规模分别为48亿美元、18亿美元,合计占比60%,而美国、西欧合计占比仅10%。

图表7:全球独立干衣机、洗烘一体机零售额

资料来源:Euromonitor,中金公司研究部

图表8:全球独立干衣机、洗烘一体机零售量

资料来源:Euromonitor,中金公司研究部

图表9:2022年独立干衣机分地区零售额分布

资料来源:Euromonitor,中金公司研究部

图表10:2022年洗烘一体机分地区零售额分布

资料来源:Euromonitor,中金公司研究部

从分地区增速看,1)独立干衣机市场:根据Euromonitor数据,2001-2022年美国、西欧独立干衣机销售额CAGR分别为6.1%、3.5%,市场规模实现稳定增长。独立干衣机销售与房地产景气度及消费水平强相关,2008年次贷危机带来美国地产的大幅调整,美国独立干衣机市场2008-2012年处于调整期,其中2008、2009年市场明显下滑,2010-2012年市场停滞增长,但2013年起美国独立干衣机市场又恢复较好的成长。由于独立干衣机在中国市场属于新兴品类,销售额自2019年起才开始快速增长。而日本则由于居住环境限制,独立干衣机市场规模逐渐萎缩。2)洗烘一体机市场:根据Euromonitor数据,2001-2022年日本洗烘一体机销售额CAGR为7.5%,中国洗烘一体机市场在改善型干衣需求下一度快速增长,而美国、西欧洗烘一体机市场规模增速低于中日。

图表11:各国(地区)独立干衣机零售额及增速

资料来源:Euromonitor,中金公司研究部

图表12:各国(地区)洗烘一体机零售额及增速

资料来源:Euromonitor,中金公司研究部

欧美独立式干衣机家庭渗透率高,洗烘一体机渗透率低

欧美国家独立式干衣机保有量明显高于洗烘一体机。 根据Euromonitor数据,2016-2021年美国独立式干衣机家庭保有量基本稳定在70台/百户,英国、法国、德国独立式干衣机家庭保有量仍在逐年提高,2021年分别达34、31、46台/百户,但上述国家的洗烘一体机家庭保有量均不及10台/百户。我们认为这主要由于独立式干衣机在干衣效果等性能方面优于洗烘一体机,且欧美家庭户均面积较大,便于独立式干衣机的安装。

图表13:欧美国家独立式干衣机及洗烘一体机家庭保有量对比

资料来源:Euromonitor,中金公司研究部

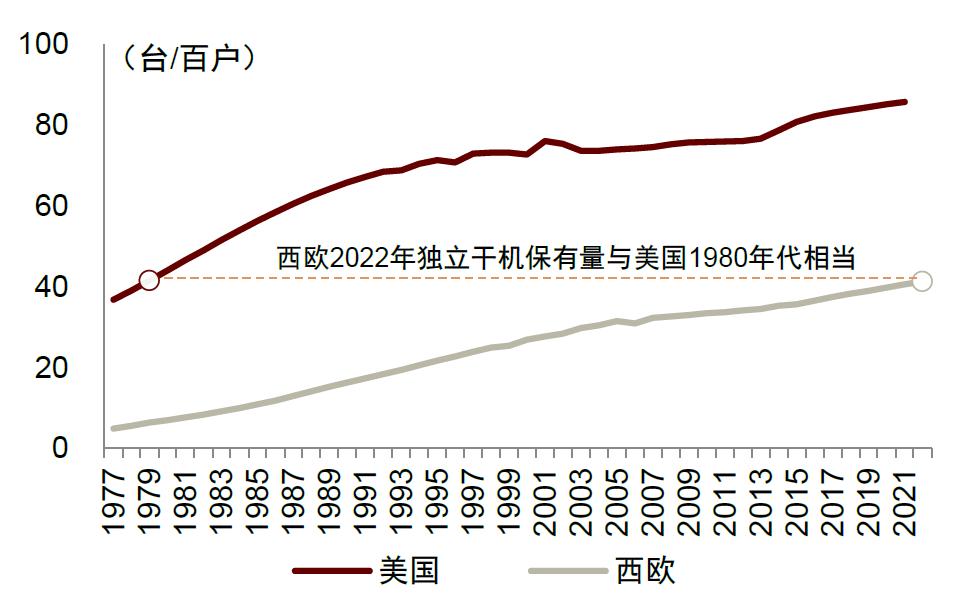

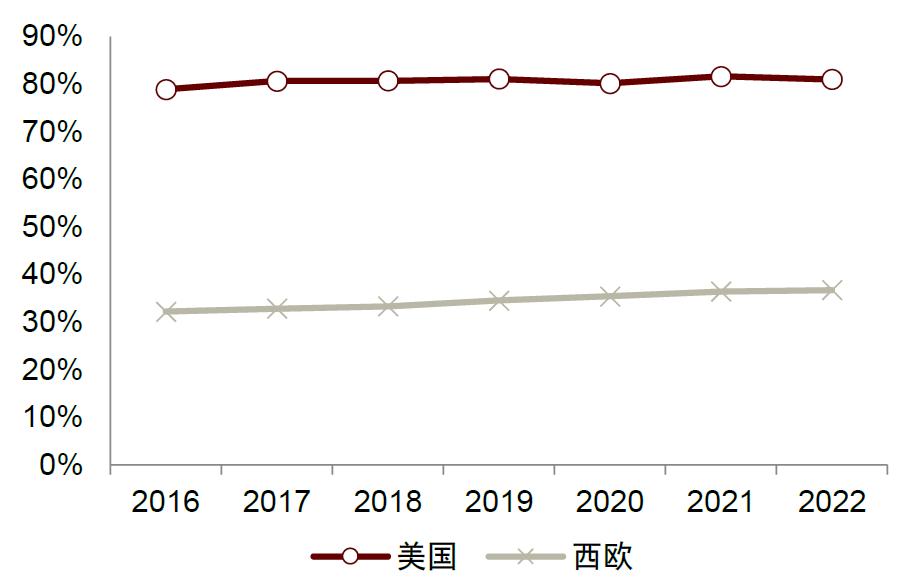

独立干衣机在美国已全面普及,西欧国家基本普及但仍有空间。1)保有量方面, 根据Euromonitor,美国和西欧独立式干衣机渗透率自1970年代起均稳步提高,由于美国独立干衣机市场发展较早,1990年代美国独立式干衣机保有量已超过60台/百户,2020年超70台/百户。西欧地区2022年独立式干衣机保有量约为40台/百户,也已基本实现普及,但仍低于美国。 2)配套率方面, 根据Euromonitor,2016-2022年,美国独立干衣机与洗衣机配套率已基本稳定在80%,而西欧地区独立干衣机配套率未及40%。参考美国独立干衣机市场发展历程,我们认为西欧独立干衣机保有量和配套率仍有提升空间。

图表14:美国独立式干衣机家庭保有量高于西欧

注:美国及西欧数据口径为滚筒式烘干机,包含独立式干衣机和洗烘一体机,根据结论我们估计其中主要为独立式干衣机资料来源:Euromonitor,中金公司研究部

图表15:美国独立干衣机对洗衣机销量配套率高于西欧

注:独立干衣机对洗衣机配套率=独立干衣机销量/洗衣机销量×100%资料来源:Euromonitor,中金公司研究部

日本独立式干衣机未能普及,洗烘一体机成为主流

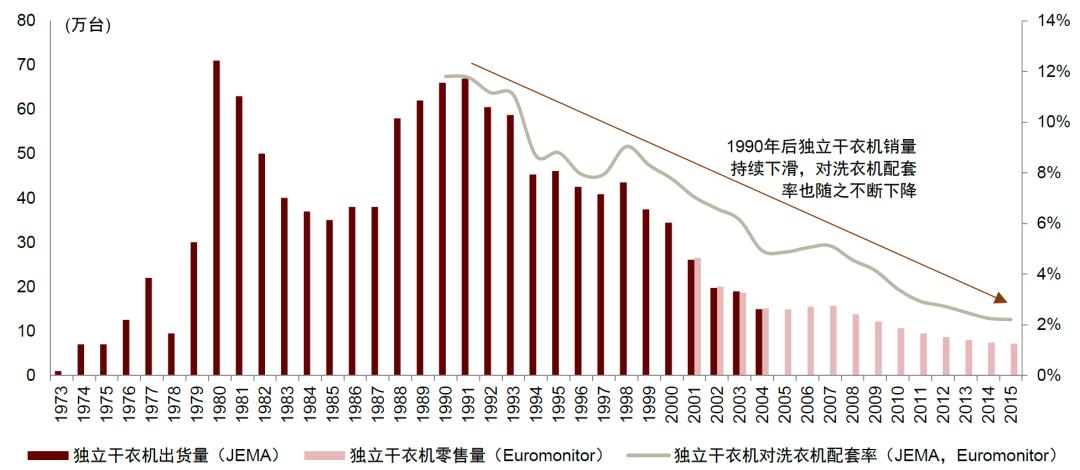

日本独立式干衣机发展较早,但最终未能普及,目前已被洗烘一体机取代。 1)1965年,松下从美国引入干衣机技术,并开始在日本市场生产和推广独立式干衣机;2)此后在1970-1980年代消费升级背景下,日本独立式干衣机出货量一度快速提升;3)1990年代起,随着日本经济增速和房地产市场发展放缓,国民消费陷入低迷,独立式干衣机在能耗、空间占用等方面的缺点被放大。JEMA及Euromonitor数据显示,1990年-2015年日本独立干衣机销量持续下滑,对洗衣机的配套率也不断下降,2015年独立干衣机对洗衣机配套率仅为2%左右,家庭保有量和销量规模也远低于洗烘一体机,意味着日本独立式干衣机已基本被洗烘一体机取代。

图表16:日本独立式干衣机发展情况

注:2001年以前独立干衣机对洗衣机配套率采用JEMA数据,2001年及以后采用Euromonitor数据,计算方式均为独立干衣机销售量/洗衣机销售量×100%资料来源:JEMA,Euromonitor,中金公司研究部

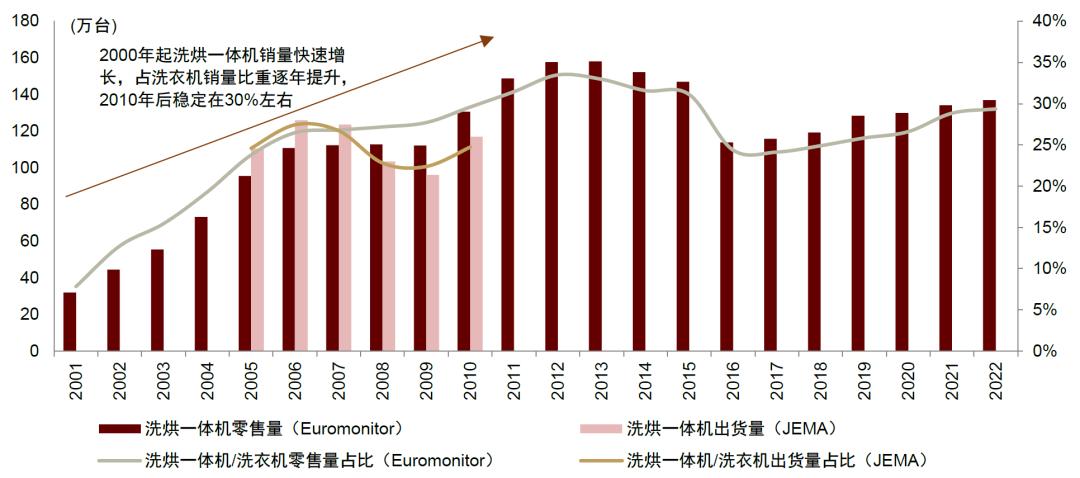

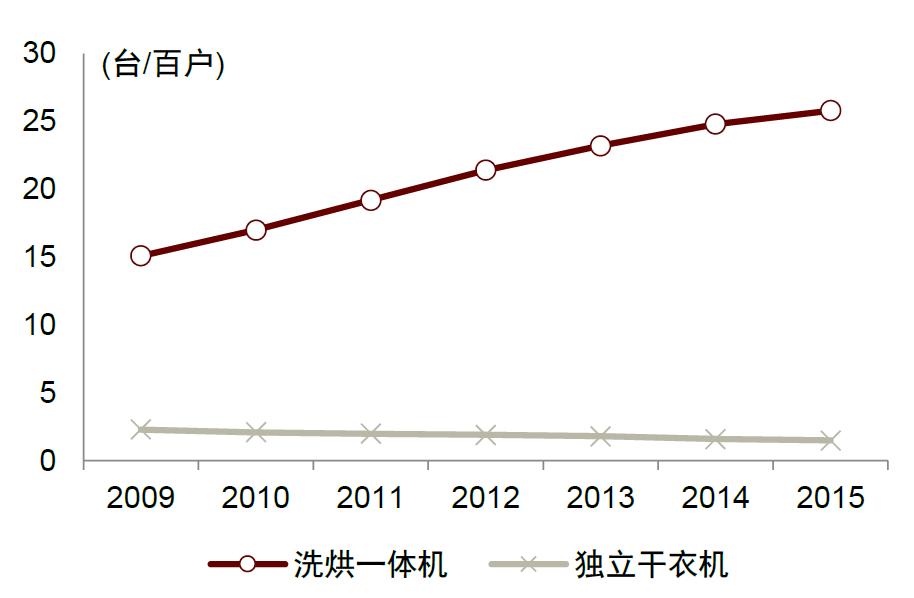

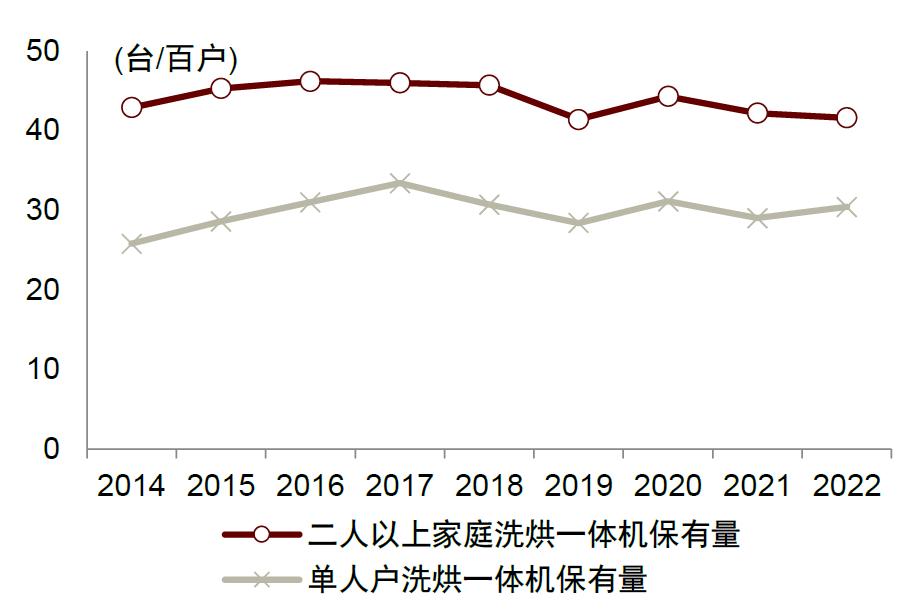

日本洗烘一体机自2000年起销量迅速增长,目前已代替独立烘干机实现家庭普及。 1)1980年代到2000年代,日本洗衣机市场经历了全自动洗衣机对双缸洗衣机的替代。2)2000年后,洗烘一体机开始接力全自动洗衣机成为洗衣机市场新趋势,根据Euromonitor数据,2001-2012年日本洗烘一体机占洗衣机零售量比重从8%提高到33%,此后趋于稳定。3)在居住面积受限的情况下,洗烘一体机凭借松下、东芝等厂商技术创新带来的产品体验改善,以及其在空间占用方面的优势,开始快速替代独立干衣机。Euromonitor数据显示,2010年起日本洗烘一体机家庭保有量不断提高,而独立干衣机家庭保有量逐年下滑,2015年日本洗烘一体机、独立干衣机家庭保有量分别为26、2台/百户。4)日本洗烘一体机目前已基本实现家庭普及,日本统计局数据显示,2015年以来日本二人以上家庭洗烘一体机保有量基本稳定在40台/百户,单人户洗烘一体机保有量也已接近30台/百户。

图表17:日本洗烘一体机发展情况

资料来源:JEMA,Euromonitor,中金公司研究部

图表18:2010年起日本洗烘一体机保有量不断提高

资料来源:Euromonitor,中金公司研究部

图表19:目前日本洗烘一体机已基本实现家庭普及

资料来源:日本统计局,中金公司研究部

洗衣机、干衣机市场渠道、技术协同强,品牌一致性高

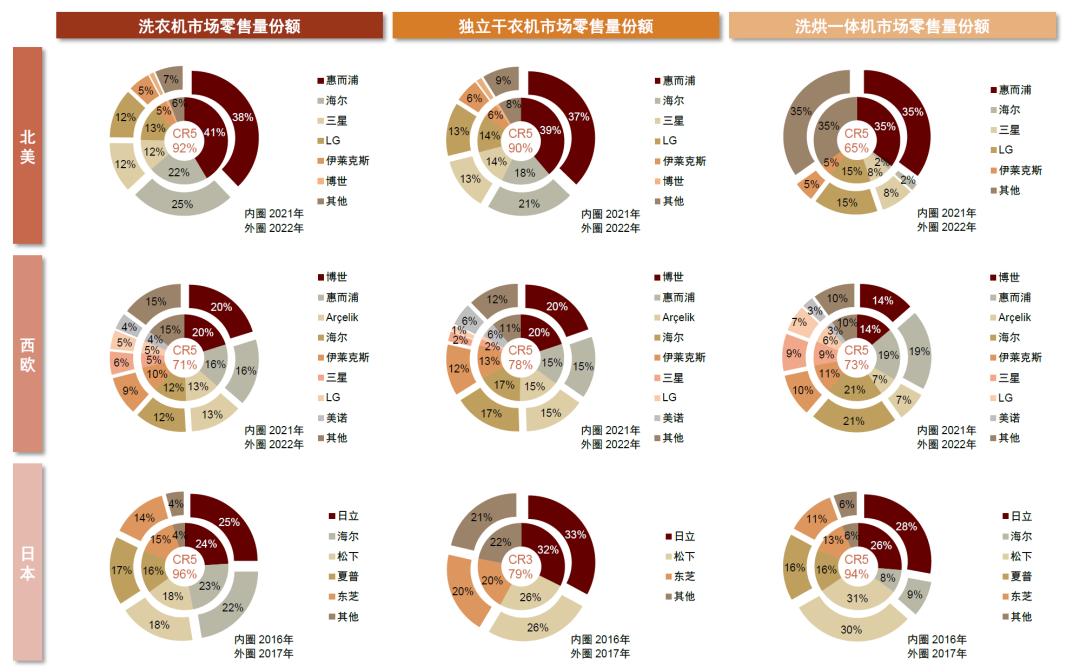

欧美独立干衣机与洗衣机市场龙头企业重合度高,主要由于独立干衣机与洗衣机配套率高。 根据Euromonitor,北美和西欧地区独立干衣机与洗衣机龙头企业重合度高,惠而浦、海尔(包括Haier、GE品牌)、三星、LG、伊莱克斯在北美洗衣机和独立干衣机市场均位列前五,博世、惠而浦、Arçelik、海尔(包括Haier、Candy、Hoover品牌)、伊莱克斯在西欧洗衣机和独立干衣机市场均位列前五。我们认为主要是由于独立干衣机需要与洗衣机配套,消费者在购买时更倾向于成套购买,且头部品牌的渠道布局能力和影响力也更强。

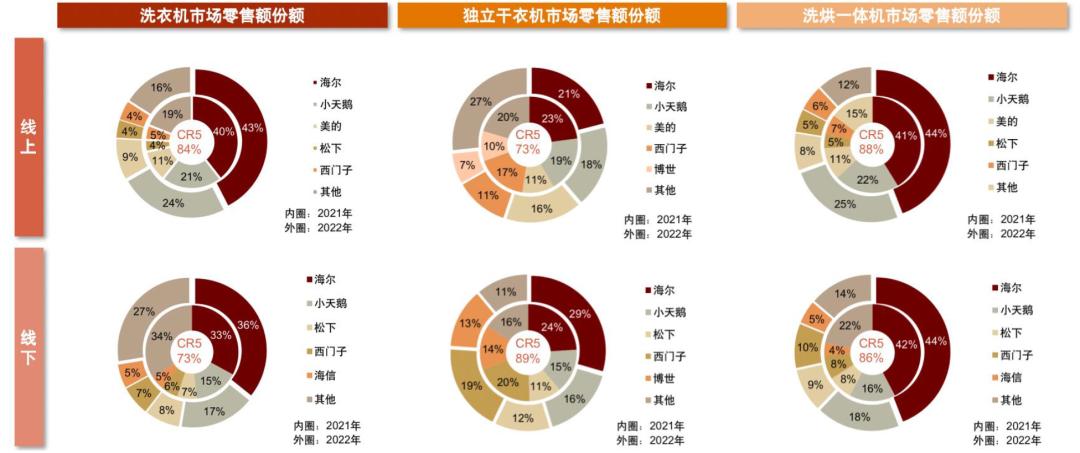

中国和日本洗烘一体机与洗衣机市场品牌重合度高,主要由于渠道、技术协同性强。 日本市场,根据Euromonitor,松下、日立、夏普、东芝、海尔在洗衣机和洗烘一体机市场均位列前五;中国市场,根据AVC数据,2022年海尔、小天鹅、美的在中国洗衣机、洗烘一体机线上市场均位列前三,在中国洗衣机、洗烘一体机线下市场均位列前四的则是海尔、小天鹅、松下、西门子,我们认为主要是由于洗衣机龙头在衣物洗护领域的技术协同、渠道协同、品牌协同导致。

图表20:北美、西欧、日本洗烘市场(洗衣机、独立干衣机、洗烘一体机)竞争格局

资料来源:Euromonitor,中金公司研究部

图表21:中国线上、线下洗烘市场(洗衣机、独立干衣机、洗烘一体机)竞争格局

资料来源:AVC,中金公司研究部

从市场集中度看,欧美、日本、中国干衣机市场集中度均较高,本土品牌优势明显。

► 北美: Euromonitor数据显示,2022年北美地区独立干衣机市场、洗烘一体机市场CR5分别为90%、65%,惠而浦作为美国本土品牌市占率第一地位稳固,海尔(包括Haier、GE品牌)主要借助GE品牌在独立干衣机市场占据一定份额。

► 西欧: Euromonitor数据显示,2022年西欧地区独立干衣机市场、洗烘一体机市场CR5分别为78%、73%,西欧独立干衣机品牌集中度低于北美,我们认为是由于西欧国家众多,各国龙头品牌不一,内部存在分化。博世作为德国本土品牌,在独立干衣机市场市占率为首,但优势并不明显。

► 日本: Euromonitor数据显示,2017年日本独立干衣机市场、洗烘一体机市场零售量CR5分别达79%、94%,松下、日立作为日本本土品牌,在洗烘一体机市场份额分别为30%、28%,排名前二。

► 中国: AVC数据显示,中国独立干衣机线上、线下市场2022年CR5分别为73%、89%,中国洗烘一体机线上、线下市场2022年CR5分别为88%、86%。2022年中国洗烘一体机线上、线下市场海尔+小天鹅零售额占比均在60%以上,且头部优势仍在扩大。独立干衣机线上市场海尔、小天鹅、美的零售额份额领先,线下市场则为海尔、西门子、小天鹅。

中国干衣市场已经启动,独立烘干机逐渐取得优势

中国改善型干衣需求渐起,洗烘一体机/独立式干衣机快速发展

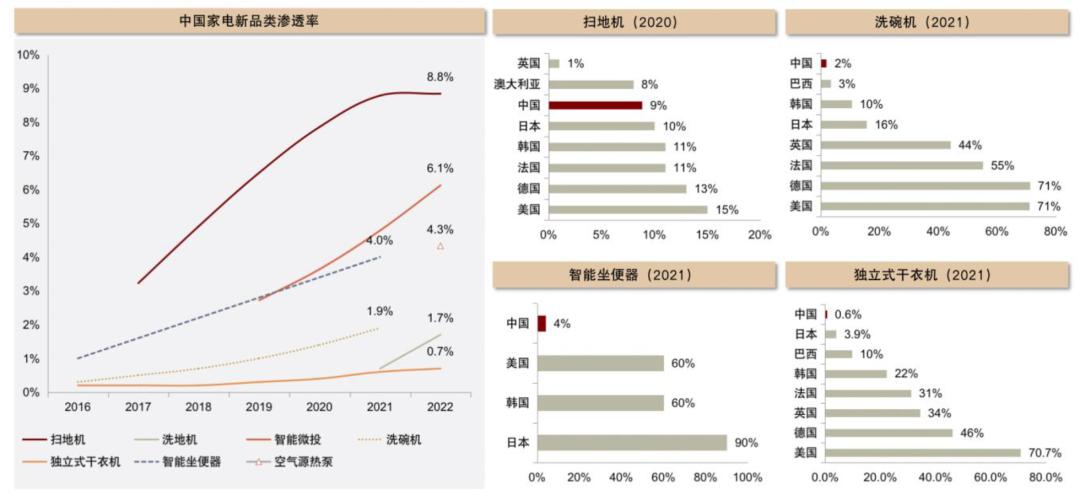

中国市场进入家电新品类快速发展周期,干衣设备(独立式干衣机/洗烘一体机)、智能微投、扫地机、洗地机等新兴品类家电市场表现亮眼,渗透率呈上升趋势。其中,独立式干衣机、洗烘一体机是中国洗衣机产业消费升级的典型代表。

中国南方地区梅雨天气多见,缺乏合适的衣物晾晒条件;部分年轻群体因居住面积狭小,希望省去晾衣步骤、空出阳台空间;非潮湿地区的家庭也存在对衣物烘干、除菌、除螨、消毒等功能的需求,对洗衣机的需求从单纯洗涤逐渐转向“洗+烘”与“洗+烘+护”。干衣需求作为改善型家庭需求逐渐兴起,也带动中国洗烘一体机和独立式干衣机的市场规模增长。

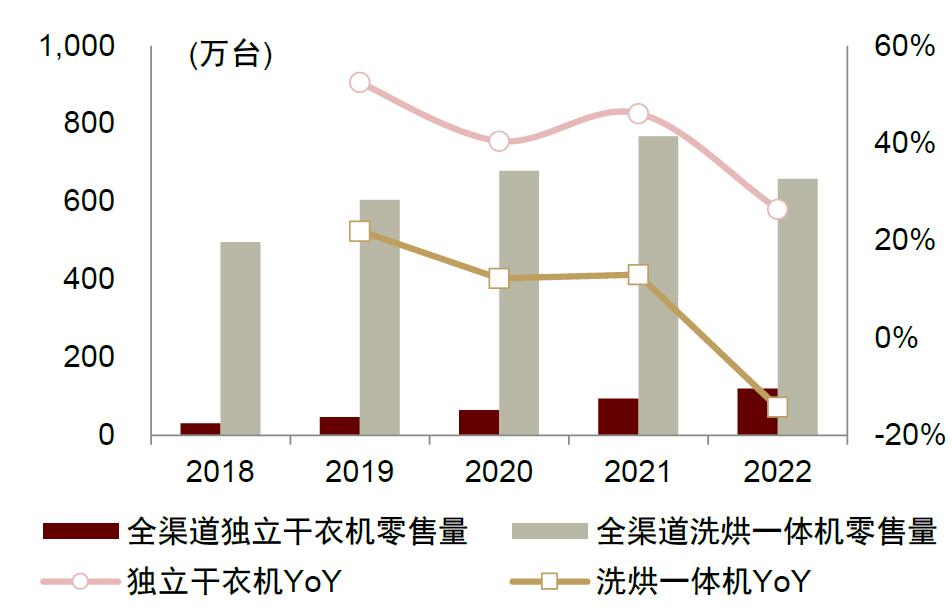

洗烘一体机可视为洗衣机品类结构升级的方向,是滚筒单洗的升级产品。根据AVC数据,我们测算2022年中国洗烘一体机市场全渠道零售额规模约257亿元,2017-2022年CAGR为11.2%。独立式干衣机则更贴近新兴品类的范畴,实际生活中用户需配套洗衣机购买,或购买同品牌的洗烘套装。在美国,独立式干衣机基本是家庭标配,而我国独立式干衣机市场起步较晚。根据AVC数据,中国独立式干衣机2022年全渠道零售额规模约63亿元(2018-2022年CAGR 48.4%),零售量规模约119万台,仅相当于当年洗衣机全渠道零售量的4%。

图表22:家电新兴品类渗透率提升

注:1)扫地机、洗地机、智能微投、空气源热泵均为中国城镇家庭保有量渗透率数据,洗碗机、干衣机、智能坐便器为品类保有量渗透率数据;2)扫地机:中国扫地机渗透率为2022年城镇家庭渗透率(中金估计,参考AVC数据),其他国家与地区渗透率为2020年(iRobot年报)资料来源:洛图科技,AVC,GFK,Euromonitor,华经产业研究院,iRobot年报,中金公司研究部

洗烘一体机发展遇瓶颈,独立式干衣机有望成为未来主流

洗烘一体机2015-2021年快速发展,2022年市场规模下滑。 1)洗烘一体机作为对滚筒单洗的升级,实现洗与烘两大功能,节约空间,价格又并不太高(2021年均价较滚筒单洗高2000元左右),在2015-2021年实现快速发展,南方为主力市场。AVC数据显示,中国洗烘一体机全渠道零售额2015-2021年CAGR达32%。2)2022年洗烘一体机零售额下滑,主要由于其烘干功能在实际使用过程中表现不佳,冷凝式烘干产品体验很差,洗烘一体机发展遇到瓶颈。

独立式干衣机性能表现更优,有望成为国内市场未来主流选择。 目前市场上的独立式干衣机主要是热泵式,使用体验成熟。中怡康数据,2020年线下/线上独立干衣机市场热泵式零售量占比已分别达到97%/56%。AVC数据显示,中国独立式干衣机市场规模自2019年起高速增长,2022年仍保持较好增长,零售额同比+13.2%,零售量同比+26.5%。我们认为,独立式干衣机有望成为未来主流选择,贡献市场增量。

图表23:中国独立干衣机/洗烘一体机全渠道零售额规模及YoY

资料来源:AVC,中金公司研究部

图表24:中国独立干衣机/洗烘一体机全渠道零售量规模及YoY

资料来源:AVC,中金公司研究部

购买力因素影响中国干衣机推广速度

中国市场干衣机属于消费升级需求,且产品定位高端,购买力影响干衣机渗透速度。 中国房屋建筑允许晾晒衣物,干衣机主要以改善型需求为主,例如应对北方雾霾天、华东梅雨天、华南潮湿天气等特殊天气下的干衣需求,因此干衣机在中国的刚需属性较弱,属于消费升级需求。

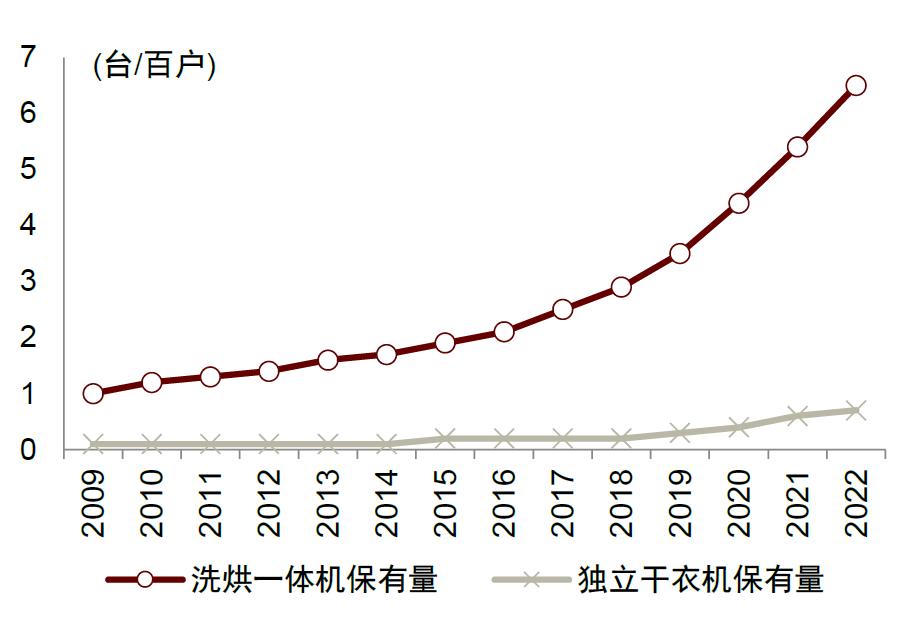

► 中国洗烘一体机早期走高端路线,2015年5000元以上价格带占据主要份额,2016年各品牌价格均有所下探,2017年在中端价位段渗透率不断提升,在高端价位段渗透率有所下降,带动洗烘一体机开始普及,整体保有量也从2015年的1.9台/百户提升至2022年的6.5台/百户(Euromonitor)。

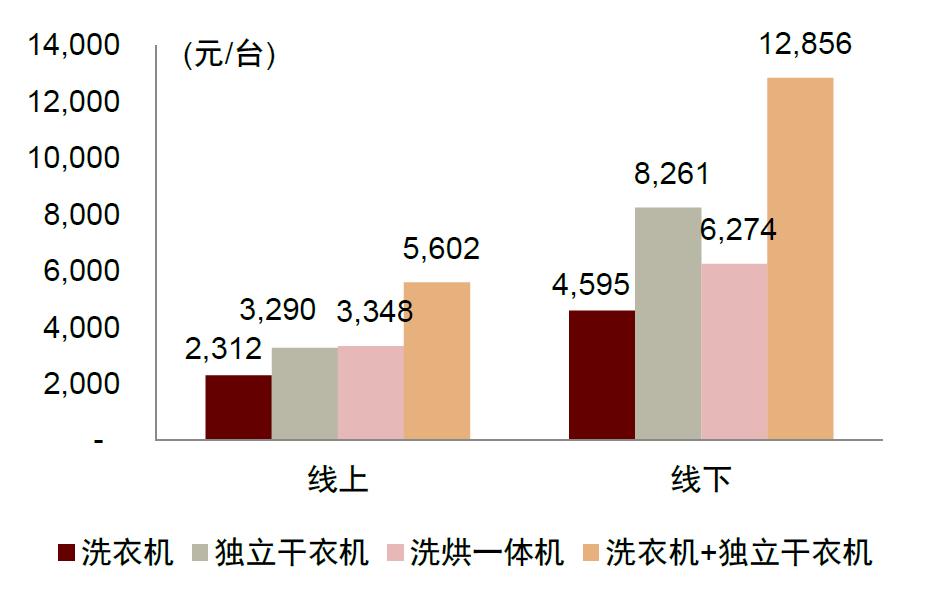

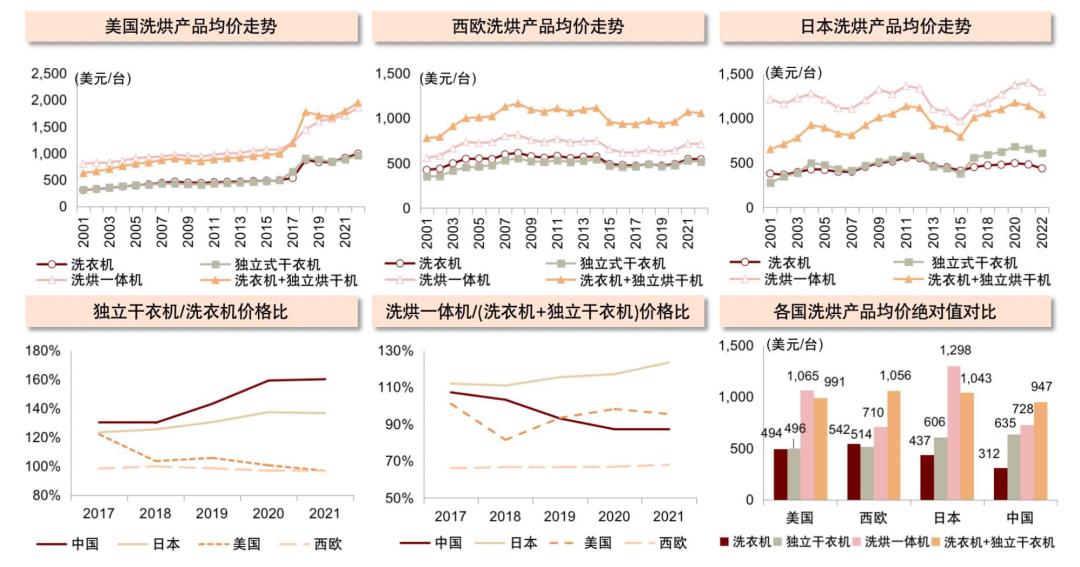

► 中国独立干衣机更贴近新兴品类,在烘干功能上表现更专业,能实现更快、更大容量、更不伤衣物的烘干,在还没有规模化前走高端路线,导致价格偏高,其均价较洗衣机贵50%,相对于洗衣机的定价在西欧、美国、日本市场中最高,均价绝对值也高于西欧和日本,因此渗透率较低且提升较为缓慢。

► 对比来看,2022年中国洗衣机+独立干衣机线上/线下均价分别约5600+/12000+元(AVC),高于洗烘一体机,因此虽然洗烘一体机存在诸多使用痛点,中国洗烘一体机保有量仍高于独立干衣机。

图表25:中国滚筒单洗+独立干衣机比洗烘一体机均价更高(2022年)

资料来源:AVC,中金公司研究部

图表26:中国洗烘一体机保有量高于独立干衣机

资料来源:Euromonitor,中金公司研究部

欧美、日本由于晾衣政策、居住环境等原因,干衣机刚需属性较强,干衣类产品渗透率较高,但在品类选择上有所差异。购买力并非欧美、日本消费者选择干衣机的第一考量因素,欧美消费者更注重性能,日本消费者更注重空间和功能集成。

► 欧美市场: 1)独立干衣机作为和洗衣机互补的刚需产品,其均价与洗衣机相近,均价走势也与洗衣机相同,因此消费者接受度较高,独立干衣机普及较快。例如,2017-2018年,由于美国关税政策推高了进口洗衣机成本,许多洗烘品牌同时上调洗衣机和独立干衣机的价格,以避免消费者由于这两种互补商品的价格相差过大而减少购买[1]。2)美国洗衣机+独立干衣机组合均价与洗烘一体机均价相当,而西欧洗衣机+独立干衣机组合均价较洗烘一体机均价高出200-350美元,但欧美国家房屋居住面积普遍较大,对空间和功能的集约要求不高,消费者更注重洗衣干衣品质、烘干容量、能耗等方面的性能,而独立干衣机在干衣性能上更优,因此欧美消费者仍然更多选择独立干衣机。

► 日本市场: 1)Euromonitor数据显示,日本洗烘一体机的均价与洗衣机+独立干衣机组合均价相比更高,但由于日本房屋面积狭小,消费者对空间和功能的集成性要求或大于对价格的追求,因此日本洗烘一体机渗透率相对更高。2)日本洗烘一体机均价高于美国(加征关税前)、西欧和中国,我们认为主要由于日本消费者受房屋面积限制,更多选择洗烘一体机,而普通冷凝式洗烘一体机虽然价格便宜,但烘干效果较差,因此消费者会购买价格更高但烘干效果更好的热泵式洗烘一体机,抬高了日本洗烘一体机市场均价。例如,松下和日立2022年日本畅销洗烘一体机产品均为热泵式,售价均在2500美元以上。

图表27:各国独立干衣机、洗烘一体机均价情况对比

注:各国洗烘产品均价绝对值对比中,美国采用加征关税前2016年数据,其他国家采用2022年数据资料来源:Euromonitor,中金公司研究部

中国洗烘一体机/独立干衣机未来需求值得期待

我们认为洗烘一体机随着技术的不断改进和烘干体验的提升,有望摆脱“鸡肋”的评价而迎来发展第二阶段。独立式烘干机/洗烘套装烘干容量更大的优势较难被洗烘一体机替代,空间预算足够的家庭仍有选择独立式烘干机/洗烘套装的动力。我们认为洗烘一体机/独立干衣机将共同满足中国家庭日益增长的改善型干衣需求,未来市场空间值得期待。

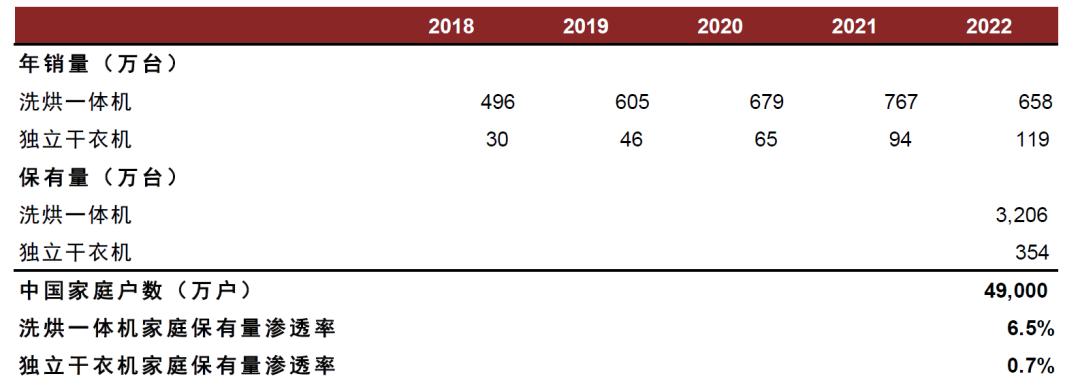

根据AVC数据,2022年中国洗烘一体机、独立干衣机零售量分别达658万台、119万台,合计干衣机整体零售量达872台。中国市场洗烘一体机与独立干衣机发展年限尚短,我们估计2022年中国家庭洗烘一体机和独立干衣机保有量渗透率分别约7%和不到1%,合计中国干衣机整体(洗烘一体机+独立干衣机)家庭保有量渗透率为7.2%,仍有较大的提升空间。

图表28:洗烘一体机/独立干衣机中国家庭渗透率仍低

资料来源:AVC,国家统计局,中金公司研究部

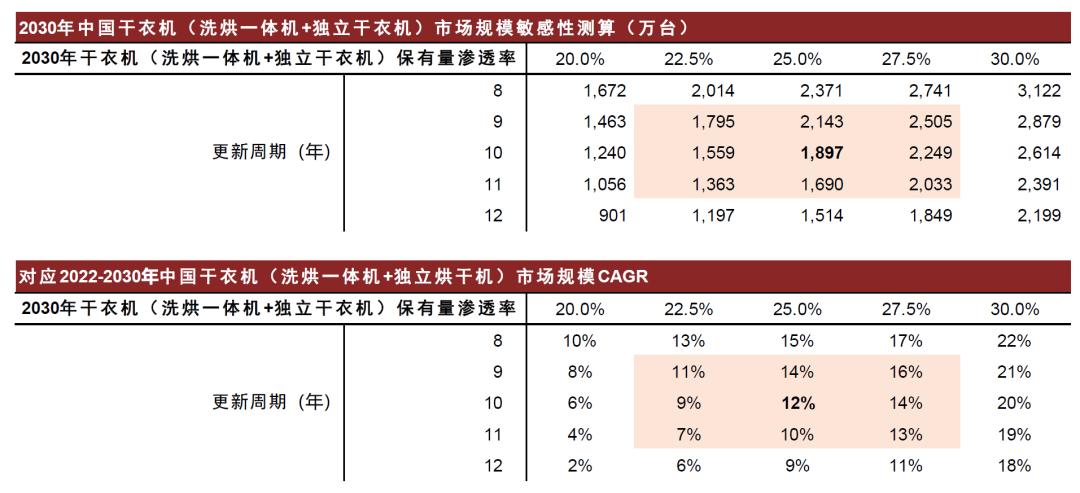

我们估计,2030年中国干衣机整体(洗烘一体+独立干衣机)市场规模可达1363-2505万台。 我们假设2030年中国干衣机整体家庭保有量渗透率在22.5%~27.5%之间,假设洗烘一体机和独立干衣机更新周期相同,在9-11年之间,测算出2030年中国干衣机整体市场规模区间为1363~2505万台,对应2022-2023年CAGR区间为7%~16%。

图表29:2030年中国干衣机(洗烘一体+独立干衣机)市场规模敏感性测算

资料来源:AVC,国家统计局,中金公司研究部

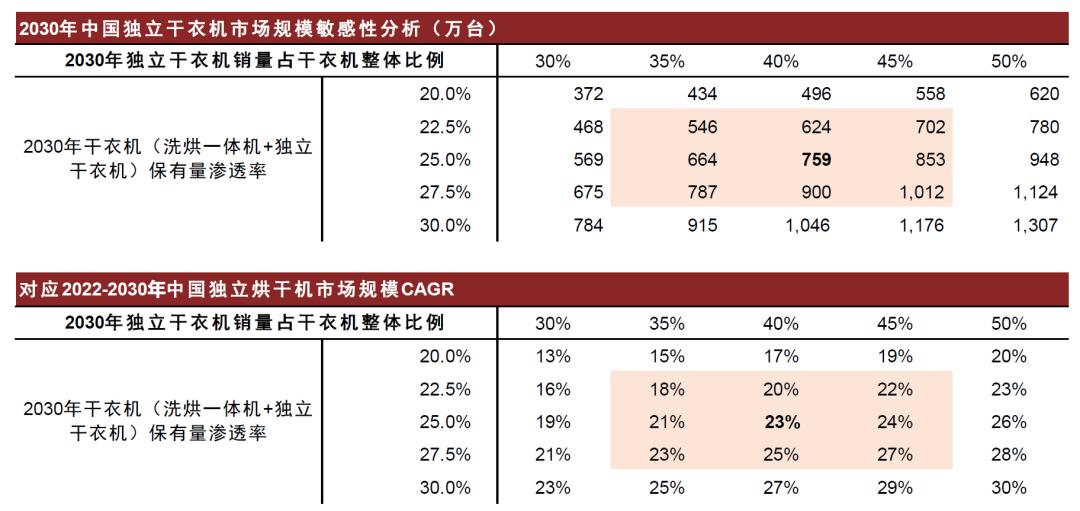

我们估计,2030年中国独立干衣机市场规模可达546~1012万台。 根据AVC数据,2022年中国独立干衣机销量规模约占干衣机整体(洗烘一体机+独立干衣机)销量规模的15%。我们认为独立烘干机有望凭借成熟的使用体验逐渐成为市场主流,在干衣机整体销量规模中的占比或将不断提高。我们假设洗烘一体机和独立干衣机更新周期均为10年,假设2030年独立干衣机销量占干衣机整体销量比例在35%~45%之间,2030年中国干衣机整体保有量渗透率在22.5%~27.5%之间,测算出2030年中国独立干衣机市场规模区间为546~1012万台,对应2022-2030年CAGR区间为18%~27%。

图表30:2030年中国干衣机(洗烘一体+独立干衣机)市场规模敏感性测算(假设更新周期为10年)

资料来源:AVC,国家统计局,中金公司研究部

居住环境与干衣文化差异:欧美、日本、中国

欧美居住环境优渥,日本居住环境狭小

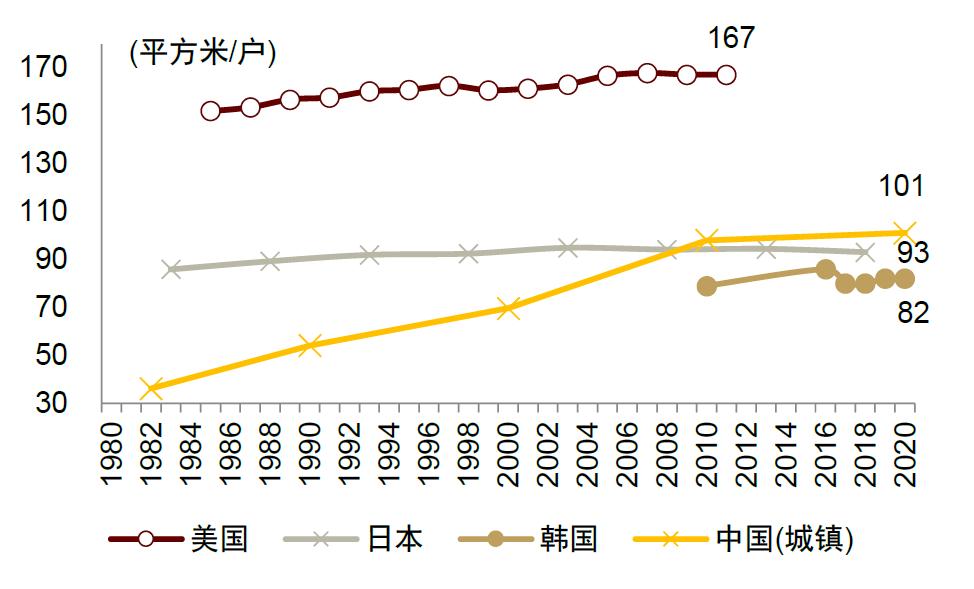

美国家庭户均面积大于日韩和中国。 根据各国国家统计局,

► 美国: 地广人稀,交通便利,汽车普及拓展了活动范围,多数人住在郊区,而且独栋比例高,因此户均居住面积大,1991年约为158平方米,截至2011年已增长至167平方米。

► 日本、韩国: 1990年以来户均面积长期维持95平方米以下的水平[2],远小于美国的户均面积,而且在2010年被中国超越。日本、韩国的大城市人口比例高,例如2020年的大城市人口集中度分别达到54%、31%[3],远高于美国和中国,大城市房价高昂,压缩了居住面积。1990年代初期,日本地产泡沫破灭后,进入失去的30年,单身、蜗居人群明显增多。根据日本国土交通省、国立社会保障人口问题研究所、日本国家统计局,2018年日本租房人群占比37%,这一比例与日本36%的一人户占比十分相近。出租房的户均面积基本维持在40平方米左右,显著低于户均面积为120平方米左右的自有房屋,拉低了日本的居住面积(据Sumaity,2022年)。

► 中国: 近50年来,中国的住房面积明显增加。根据中国国家统计局,从1982年至2020年,中国的城镇人均住宅面积翻了4.7倍,城镇户均面积翻了2.8倍,在2020年城镇户均住房面积达到了101平方米,仅次于美国。我们认为,经济的迅速发展是支撑中国城镇住房面积扩大的首要因素;此外,中国的大城市人口集中度很低,根据中国国家统计局数据,我们测算2020年中国一线城市的人口占比仅为5%,这意味着大量城镇人口居住在住房资源更宽裕的非一线城市,而且中国许多在大城市工作的年轻人在家乡添置房产,因此中国城镇户均居住面积较日韩更大。

图表31:各国独栋住房占比(2000-2021年)

注:美国独栋口径包含单户型住宅、联排别墅、单户自建住宅;日本口径为一户建;中国口径为城镇别墅、高档住宅面积占比

资料来源:中国国家统计局,CEIC, Redfin,日本国家统计局,中金公司研究部

图表32:各国户均住房面积对比(1980-2020年)

注:美国口径采用美国住房调查(AHS)统计的全国房均面积中位数资料来源:美国国家统计局,中国国家统计局,日本国家统计局,韩国国土交通省,中金公司研究部

受居住条件影响,欧美流行独立干衣机,日本流行洗烘一体机

一般来说,较大的居住面积或者较高比例的独立住宅,有利于家用电器的摆放及拓展,而较小的居住面积则会限制家用电器的摆放,使得居住者偏好功能集成、节省空间的家电产品。

► 欧美: 由于欧美家庭住房户均面积大,预留的洗衣工作区空间也更大,许多家庭常将洗衣工作区安排在地下室、厨房、卫生间、衣帽间等空间。虽然独立式干衣机安装相比洗烘一体机需要更多空间,但独立式干衣机在干衣效果、烘干容量等方面优于洗烘一体机。因此,在居住条件较优的情况下,欧美家庭偏好使用性能更好的独立式干衣机。

► 日本: 日本人均住房面积远小于欧美,且日本有接近30%的住房是一人户(日本国立社会保障人口问题研究所,Sumaity),晾晒区域较小或没有晾晒区。与单独配置洗衣机和干衣机相比,洗烘一体机在空间占用方面体现出独特的优势,在同样的位置下可以同时实现洗衣和烘干的需求,并节省了晾晒区的空间,不额外占用厨房或卫生间等区域的面积。因此,在居住面积受限的情况下,日本家庭更偏好节省空间的洗烘一体机。

图表33:美国家庭中洗衣机、独立干衣机上下叠放

资料来源:惠而浦官网,中金公司研究部

图表34:日本居住相对紧凑,洗衣机多置于整体浴室内

资料来源:Archi Designer Japan,中金公司研究部

一方面,日本较小的户均面积和较欠缺的房屋条件导致多数房屋没有独立晾衣空间,晾衣架或晾衣绳多设置于房间内或卫生间内,而日本气候较为潮湿,衣物在房间内不易晾干,因此为干衣机创造了需求空间;但另一方面,由于户均面积有限,日本洗衣机一般安装在整体浴室内,而整体浴室空间较小,制约了独立干衣机的安装空间,天然限制了日本独立干衣机的普及空间,根据Euromonitor数据,2022年日本独立干衣机家庭保有量仅为4台/百户。因此,在居住条件的限制下,日本家庭目前普遍流行以功能集成和节省空间为特点的洗烘一体机和浴室烘干机。

日本的浴室烘干机类似于中国卫生间内安装的风暖浴霸,集成了暖风、冷风、干燥、换气功能,可以达到控制浴室温度和湿度的作用,也可以用来烘干衣物,烘干时将衣物挂于烘干机下方。由于很多日本房屋的卫生间没有窗户,需要借助浴室烘干机进行换气,且浴室烘干机安装在浴室吊顶内,不额外占用空间,因此浴室烘干机在日本家庭中也较为常见。根据日本统计局数据,2022年日本全部家庭的洗烘一体机保有量为38台/百户,其他干衣机(包括浴室烘干机)保有量为25台/百户,由于日本独立干衣机保有量很低,我们估计其他干衣机中主要为浴室烘干机。

图表35:2022年日本干衣机设备家庭保有量

资料来源:Euromonitor,日本统计局,中金公司研究部

图表36:日本浴室烘干机集烘干、取暖和换气为一体

资料来源:松下官网,京东商城,中金公司研究部

干衣文化:欧美限制户外晾衣,中国晾衣文化流行

欧美历史文化等原因限制户外晾衣,带来干衣机刚性需求

民间组织禁令限制户外晾衣,一定程度促进欧美干衣机普及。 当前欧美并没有遍及整个州/国家的晾衣禁令,居民的晾衣自由大多受业主协会(Home Owner’s Association, HOA)、社区管理委员会等民间组织限制,主要系民间组织认为户外晾衣影响社区环境及房屋价值,例如晾衣绳可能会遮挡邻居视线、影响社区清洁程度等等,因此HOA等组织往往建立契约限制住户在户外晾衣。例如,据每日邮报,美国纽约州长岛大颈地区(Great Neck)地方政府委员会[4]2012年曾为了维持高端住宅区形象,通过法律规定户外晾衣属于违法行为,对触犯者处以1000美元罚款。据iProperty Management数据, 美国业主协会管辖规模日益庞大: 1)随着美国房屋新开工项目加速,迭加房屋自有率停滞,推动HOA协会数量上升,2020年美国HOA协会总数相比2010年约31万增加5万至36万个。2)2020年美国居住于HOA区域人数相比2010年增加1,200万人至7,400万人,占总人口比例达22%。

欧美住房结构与房屋设计限制晾衣条件,干衣机刚性需求增加。 1)欧洲住房结构以公寓式为主。我们估计2021年欧盟国家公寓量占总住房比例达到61%,居住人口约2.2亿人,同年美国公寓量占比为15%,居住人口约3,600万人。2)欧美公寓设计大多不具备露台等室外空间。欧美公寓整体外墙以平整、美观为重,部分国家/地区更对阳台的修筑要求严格,例如在英国的住宅阳台(朱丽叶阳台除外)均需要获得政府许可才能开始建筑,因此欧美公寓大多仅有防火梯等外在建筑,公寓居民普遍不具备户外晾晒衣物的条件。中国公寓在设计之初更加照顾到晾衣需要,公寓楼房一般有独立阳台方便晾衣,不是独立阳台的情况下,大多数阳台还可以用普通或可升降的晾衣架进行晾衣。

欧美“洗衣店文化”底蕴浓厚,也使得晾衣情况并不普遍。 1)美国洗衣服务(含干衣)市场在2020年疫情期间因为人员流动减少短期下滑,此后市场恢复增长。据IBIS World数据,2022年美国洗衣服务市场规模为60亿美元,已恢复至2019年的96%,洗衣店市场规模长期维持平稳。2)欧洲部分居民出于省时省力的考虑,也形成了一定的“洗衣店文化”并趋向成熟。目前欧洲洗衣店具有混合支付形式、远程操作系统以及O2O模式(线上预定线下消费)。Grand View Research预计2028年欧洲投币式洗衣服务(含干衣)达75亿美元,2020-2028年CAGR为9.1%。

中国晾衣文化流行,衍生出智能晾衣产品

中国有传统的晾衣文化,因此国内住房多有阳台,目前干衣仍以直接晾晒为主。 1)中国自古以来有“亭午晒衣晡褶衣”的晾衣文化,目前国内家庭仍主要利用太阳光和自然风直接晾晒衣物,居民普遍认为太阳光在晒干衣物的同时也能起到杀菌的作用,而且也较为绿色环保,不额外耗费电力等能源。2)因此,国内住宅大部分在设计之初考虑到晾晒需求,北方多室内阳台,南方多室外阳台,部分老式小区或出租屋无独立阳台但仍可外搭晾衣架。

为避免不利天气并提升便捷度,中国的晾衣文化中衍生出智能晾衣架。 1)中国各地均存在一些独特的天气情况,例如北方雾霾、南方黄梅季等,这些天气方面的干扰因素时常影响国内家庭晾晒的习惯,智能晾衣架等小家电也随之出现。智能晾衣架在普通升降晾衣杆基础上增加了吹风和照明等功能,方便消费者在不利天气条件下实现快速干衣,例如在阴雨天彻底烘干衣物,或在雾霾天实现快速干衣避免落灰。2)这种智能晾衣架的形态其实并不为中国独有,日本早期已发展出用浴霸烘干衣物,即浴室烘干机。由于居住环境过于狭小,日本家庭常常将晾晒功能合并入卫浴空间,选择安装浴室烘干机,一并实现衣物烘干、取暖、换气等多种功能。然而多数中国家庭享有独立晾衣空间,因此还没发展到使用浴霸在卫生间烘干衣物。

智能晾衣架主要功能包括自动升降、自动烘干、紫外线杀菌、智慧照明等,克服了传统晾晒的诸多痛点,比如晾晒不方便、承重不强、受天气影响,以及干衣效率低、杀菌不彻底等问题。根据AVC估计,2022年中国智能晾衣架销量为720万台,到2024年有望超过1000万台。

当居住环境存在限制时,部分民宿和出租屋提供衣柜式干衣机等低成本产品解决临时需求。 由于部分房屋(如公寓和老式小区)未设计独立阳台,一些出租屋和酒店式公寓等为租客提供衣柜式干衣机。衣柜式干衣机的优势在于成本较低,而且可临时拆卸安装,不需要提前排管,但缺点也包括空间占用较大、拆卸使用繁琐、彻底烘干速度慢,以及烘干衣物容量有限,因此一些酒店式公寓也将公用洗衣房(洗衣+烘干)作为标配。

图表37:中国晾衣产品与居住条件

资料来源:京东商城,中金公司研究部

在居住条件和干衣文化的综合影响下,我们观察到:1)从保有量看,欧美国家独立式干衣机保有量高于日本等其他国家,日本洗烘一体机保有量高于欧美等其他国家,中国独立干衣机和洗烘一体机保有量则均较低;且欧美国家独立式干衣机保有量高于洗烘一体机,日本和中国洗烘一体机保有量高于独立式干衣机。2)从产品结构看,欧美国家干衣机市场以独立式干衣机为主,日本和中国干衣机市场则以洗烘一体机为主。

洗烘一体机有痛点,独立式干衣机产品成熟

独立干衣机技术路线:直排式、冷凝式和热泵式

独立干衣机的烘干方式主要包括直排式、冷凝式和热泵式,其中冷凝式和热泵式为主流,直排式烘干效率低,正加速退出市场。

► 直排式的工作原理是利用加热丝加热空气,将热风直接吹进烘衣筒内,带走衣物水分,并从排气管排出带有湿气的热风,其烘干温度、能耗较冷凝式、热泵式都要高,烘干效果在三种技术路径中最差,并且需要铺设排气管道,目前使用直排式的产品已经较少。

► 冷凝式的工作原理是将热风吹进烘衣筒内烘干衣物,湿热空气通过冷凝装置被冷却,化为液体后通过排水管排出,虽然其烘干效果较热泵式差,烘干温度、能耗也较高,但冷凝式的生产成本较热泵式低,因此价格也较热泵式便宜,在独立干衣机和洗烘一体机中均有应用,一度成为市场主流。但由于消费者对烘干效果的追求日益提升,冷凝式的干衣产品市场规模也逐渐萎缩。

► 热泵式烘干机的学名是热泵冷凝式烘干机,其工作原理与冷凝式类似,都是通过热空气带走衣物水分,再将湿热空气中的水分凝结成水,但区别在于热泵式采用热泵循环系统与筒内空气进行热湿交换,其烘干效果和烘干效率均较冷凝式更优,并且烘干温度低,对衣物损坏度更低,耗时更少且能耗更低。并且热泵式带有毛屑收集器,可以过滤掉烘干过程中脱落的毛屑。但由于热泵循环装置体积较大、成本较高,多为独立式干衣机/洗烘套装采用。

图表38:独立烘干机技术路径对比

资料来源:松下官网,AVC,中金公司研究部

独立式干衣机消费者体验佳,但定价高端、对空间要求高。 目前独立干衣机/洗烘套装多采用热泵式,中怡康数据,2020年线下/线上独立干衣机市场热泵式零售量占比已分别达到97%/56%,因此独立干衣机/洗烘套装在干衣效果上更优;另外,由于因为有独立的烘干机器,独立干衣机/洗烘套装还具备烘干容量更大的优点。因此,独立干衣机的消费者体验较好。但从空间预算上说,独立干衣机搭配洗衣机/洗烘套装的配置需要两台机器的空间,占用空间更大,对小户型不友好。从价格上说,中国洗衣机+独立干衣机价格比洗烘一体机更贵,需要更高的购买预算,受众多为高端用户。

洗烘一体机产品不成熟,使用有痛点

洗烘一体机虽然在空间节约方面优于独立干衣机/洗烘套装,但其使用体验欠佳。一方面,不同烘干方式的洗烘一体机存在共性缺点。 1)烘干容量小:洗烘一体机风扇小于独立烘干机,导致风量小、风速小,湿衣物翻转过程中与热风接触面积小,此外烘干容量通常也小于洗衣容量(一般为洗衣容量的一半),容易导致干燥不彻底;2)无毛屑过滤:缺乏毛屑收集器,绒毛、纸屑和粉尘颗粒容易直接吸附于衣物上;3)烘干衣物褶皱较多,衣物柔顺度较差;4)维修成本高:由于洗烘一体机结构较为复杂,其维修和故障处理难度相对独立干衣机更大,维修成本也更高。

另一方面,不同烘干方式的洗烘一体机也存在个性缺点。 1)直排式和冷凝式烘干温度高,分别在75-80℃和60-70℃,容易损伤羊毛丝绸类衣物,而且冷凝式洗烘一体机隔段时间需要洒水进行降温,导致烘干不彻底或者烘干时间延长;2)直排式和冷凝式能耗都较高:直排式和冷凝式洗烘一体机均需要大功率加热管来加热空气完成烘干,且冷凝式一次工作时间长,导致耗电耗水量均更高。3)热泵式售价高,噪音较大:目前市场上仅有少数产品可以做到热泵式洗烘一体,但售价多为万元以上。如东芝X6/X9/X10,京东旗舰店售价分别为16499元/22999元/25999元(2022/4/14),海尔纤合热泵式洗烘一体*定位机**更性价比,售价也在7000元左右。另外,热泵设备的工作噪音也较大。

图表39:洗烘一体机使用痛点及消费者体验

资料来源:京东商城,中金公司研究部

风险提示

全球市场需求低于预期:受欧美地区高通胀影响,消费者信心及购买力受限,可能导致干衣机需求不及预期。独立干衣机在中国尚属于新兴品类,市场需求受宏观环境、居民消费力、产品定价、消费者认知等多因素影响,若消费者购买力及认知程度受限,可能导致中国干衣机市场需求不及预期。

科技发展速度低于预期:智慧家居对于底层技术及产品创新有着较高要求。如科技发展速度低于预期可能导致智慧家居发展面临瓶颈。

[1]Flaaen, Aaron, Ali Hortaçsu, and Felix Tintelnot. 2020. "The Production Relocation and Price Effects of US Trade Policy: The Case of Washing Machines." American Economic Review, 110 (7): 2103-27.

[2]日本国家统计局、韩国国土交通省。

[3]日本总务省,韩国统计局,中国国家统计局。

[4]https://www.dailymail.co.uk/news/article-2244825/Wealthy-NYC-suburb-makes-illegal-hang-laundry-outside-looks-low-class.html

文章来源

本文摘自:2023年4月16日已经发布的《干衣机——中国智慧家居干衣设备畅销品》

何伟 分析员 家电与智慧家居 SAC 执证编号:S0080512010001 SFC CE Ref:BBH812

张瑾瑜 联系人 家电与智慧家居 SAC 执证编号:S0080122040061

魏儒镝 分析员 家电与智慧家居 SAC 执证编号:S0080522080005

李晶昕 联系人 家电与智慧家居 SAC 执证编号:S0080122010053

王畅舟 联系人 有色金属 SAC 执证编号:S0080122070213

法律声明