费用预算一直是“老大难”的问题,预算多了会“吃掉”利润,预算少了会限制业务的发展。如何科学合理的编制费用预算?今天一次性讲清楚!

01

预算编制准备

充分的预算准备工作是合理制定费用预算的重要保障。编制准备工作中,这4个事项要重点关注:

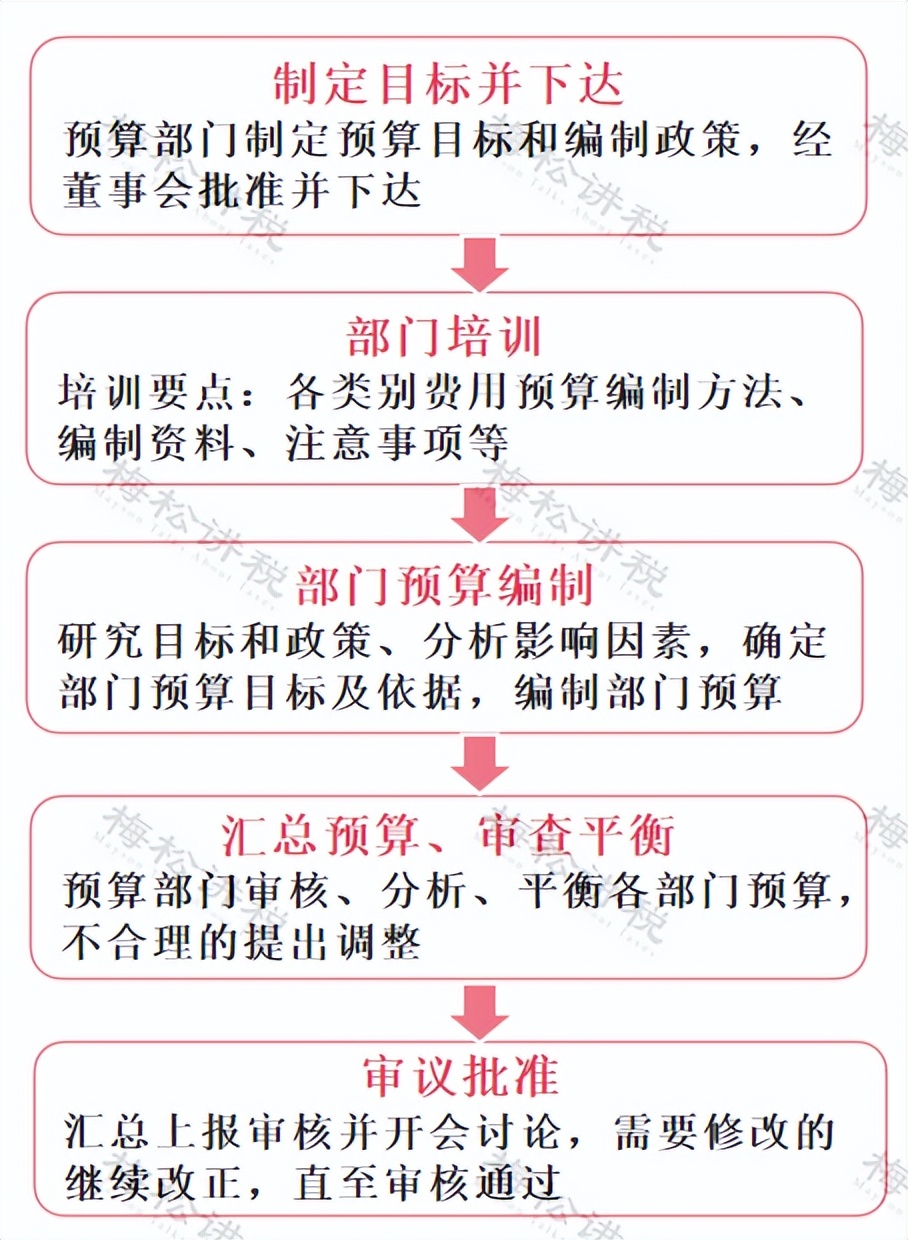

1、制定预算步骤

规范的预算步骤可以为制定合理的费用预算打下良好的基础。根据公司具体情况,可参考以下步骤执行:

2、统一预算口径

部分企业预算口径和核算口径不一致。预算口径更贴近业务,是由管理者需求决定的,核算口径按照准则制定的,口径差异会造成考核时出现偏差,故预算应当统一口径。

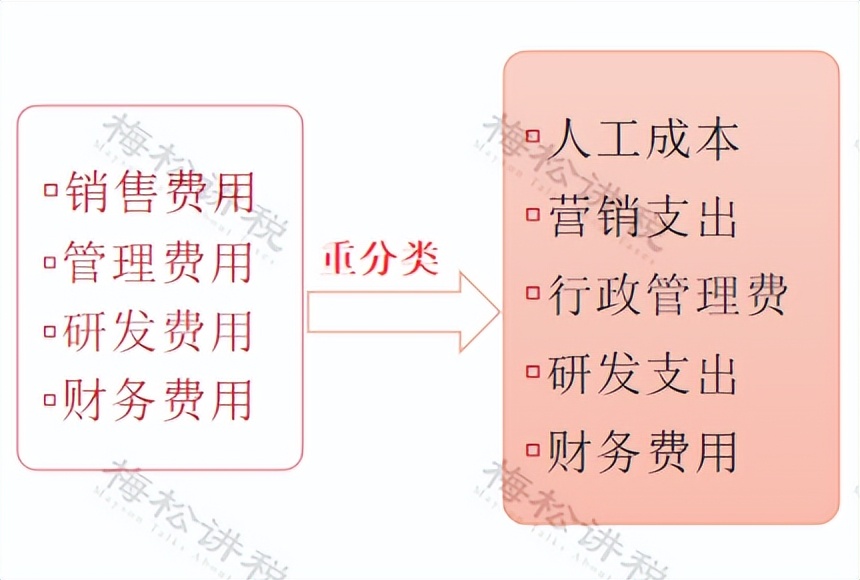

3、视情况对费用重分类及归集

费用通常分为四大类:销售费用、管理费用、研发费用和财务费用。在此基础上,将企业经常发生的费用按驱动因素重新分类。比如:人工成本的驱动因素主要是岗位、人数、人均工资,故划分一类;营销支出均与销售收入成比例关系,故划分一类。按这样的逻辑,可分为五大类:

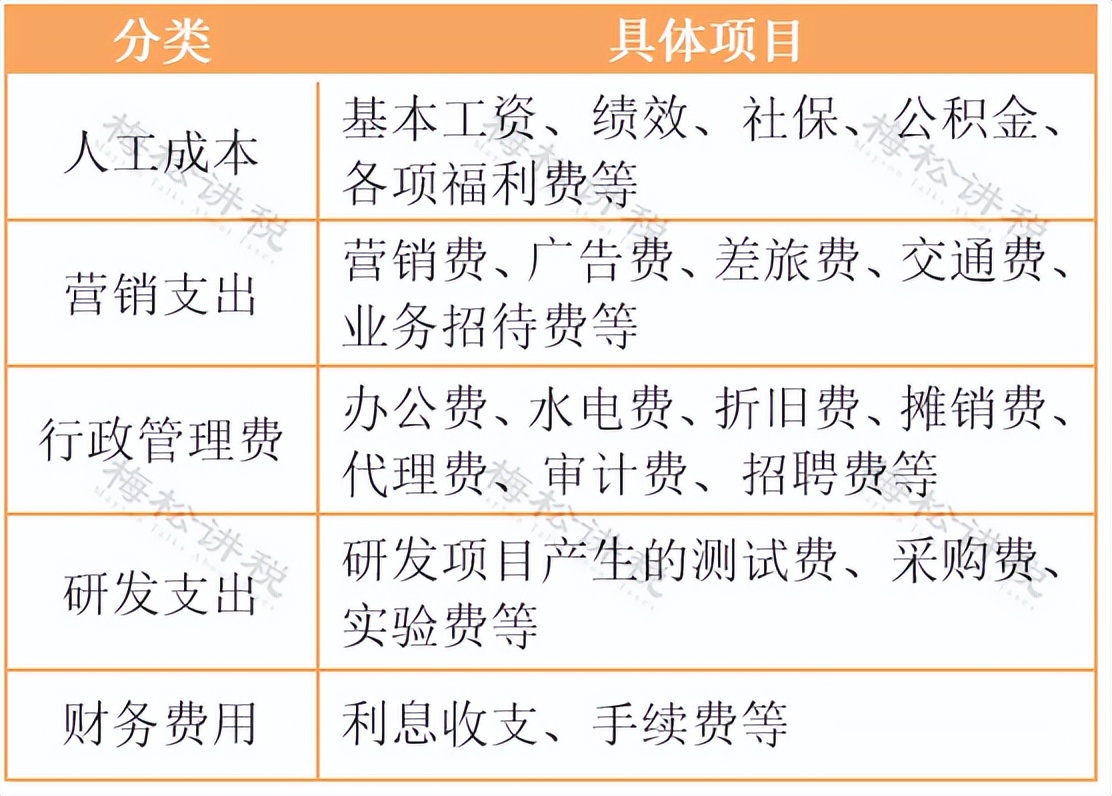

费用重分类后,参照历史发生费用及预测新增的费用,归集到五大类中。参考如下:

4、明确责任,归口管理

归口管理是指按照系统分工管理,防止多头管理。归口管理好处在于能划清责任并相互监督制衡。上报费用数据时也由各归口部门负责,划分参考如下:

02

费用预算编制方法

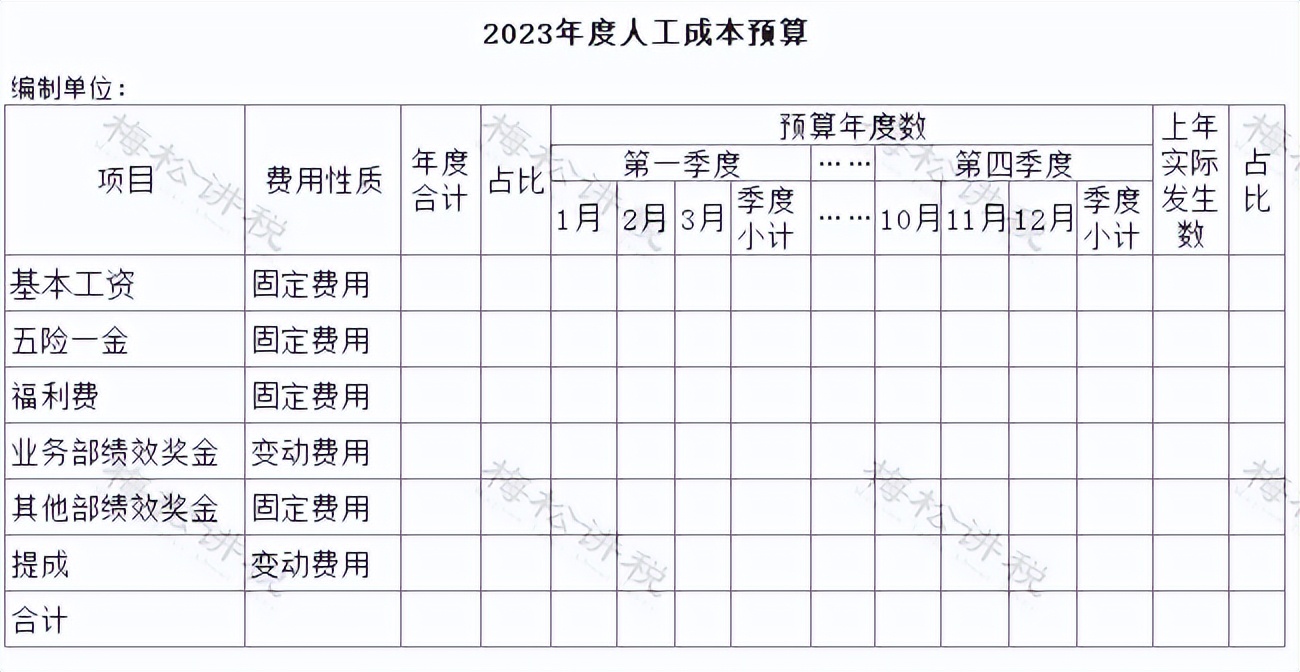

一、人工成本预算

1、编制方法

注意:职工福利费税前扣除有限额标准,不超过工资、薪金总额14%的部分准予扣除,应当在预算时予以考虑。

2、编制资料

详细的招聘计划、全员薪资表、福利制度、绩效奖金制度、收入预算底稿、销售政策等

3、底稿示例

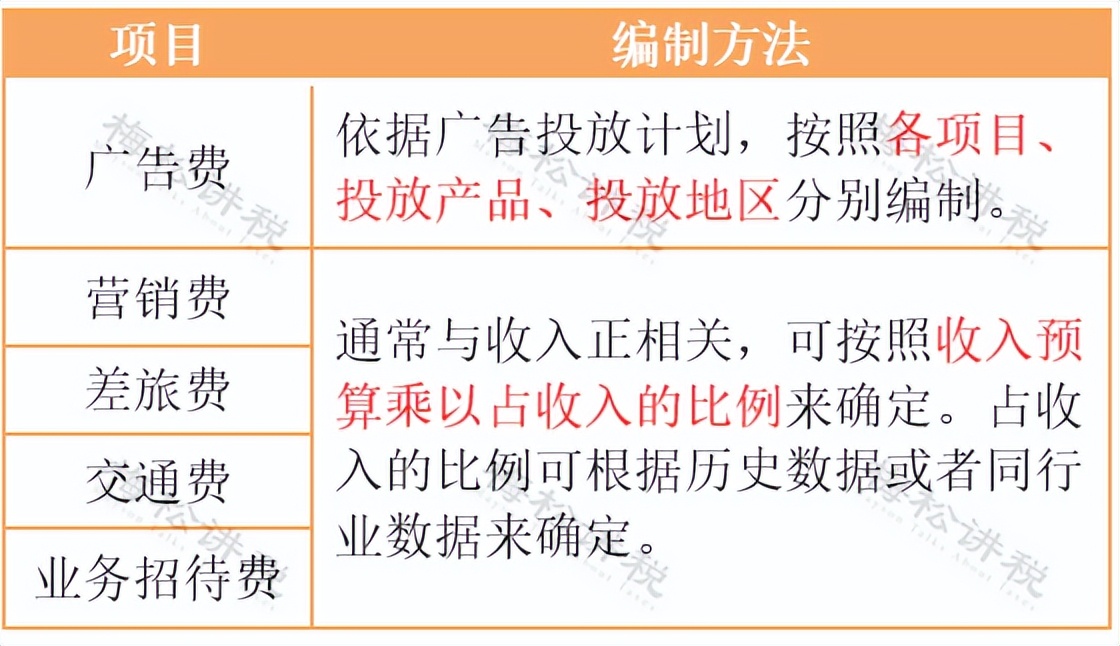

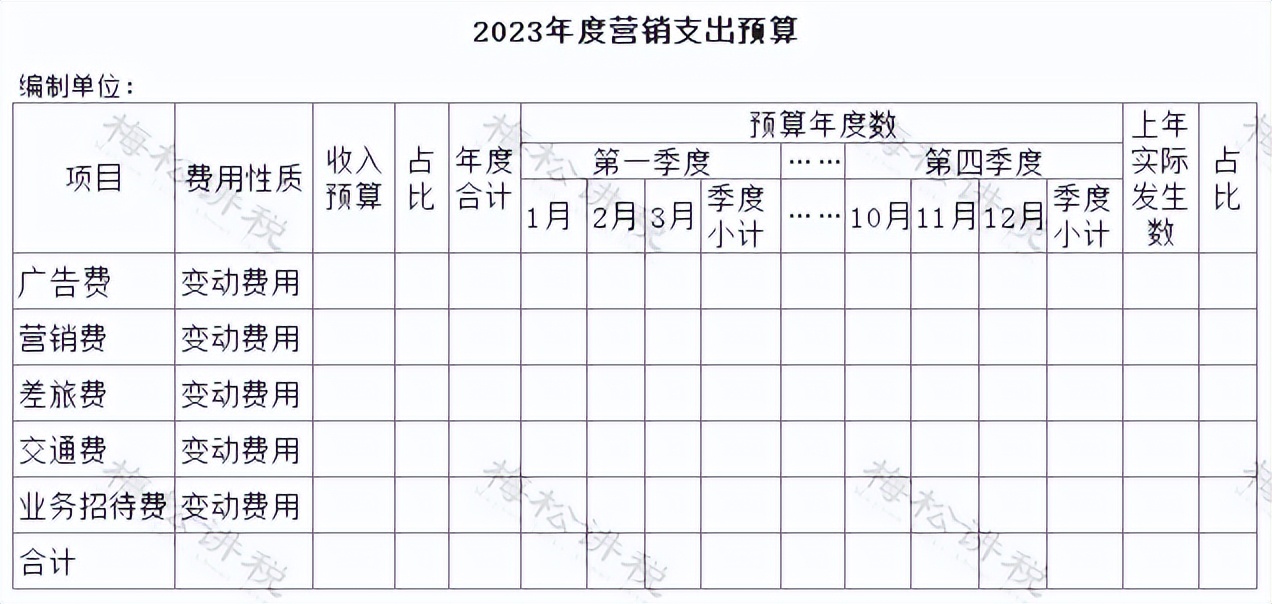

二、营销支出预算

1、编制方法

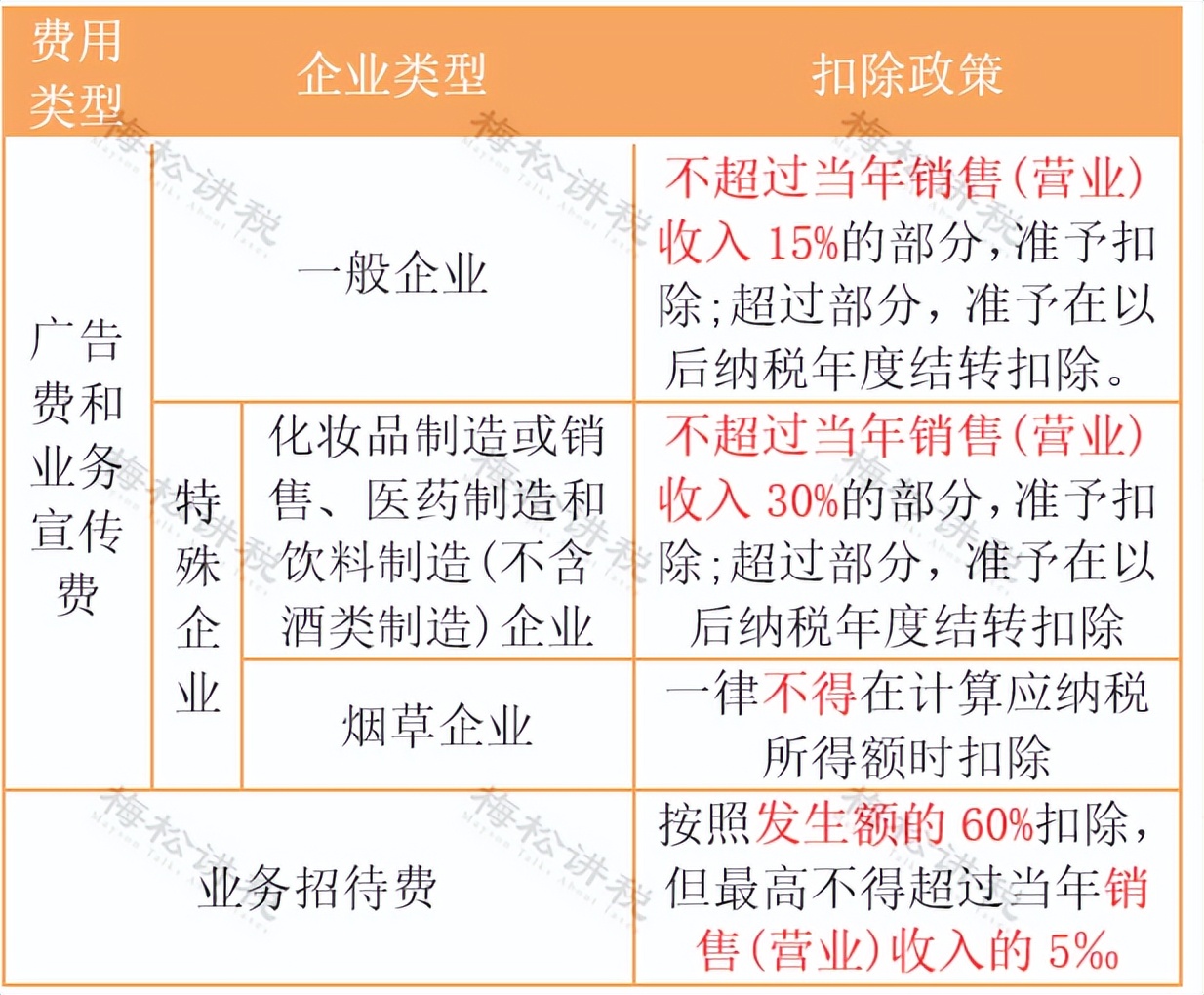

注意:广宣费和业务招待费税前扣除有限额标准,应当在预算时予以考虑。标准如下:

2、编制资料

广告投放计划、收入预算底稿、销售政策、费用控制办法、历史相关费用数据、同行业相关费用数据等。

3、底稿示例

三、行政管理费预算

1、编制方法

行政管理费主要是日常费用开支,通常情况下变化不大,可参照历史支出编制。但是如果企业发生较大的变动,比如:更换新的办公场所、员工大幅度增加等,应当重新测算水、电、房租等相关费用的开支。

2、编制资料

历史费用支出明细:水电费、折旧费、摊销费、代理费、审计费、招聘费等。

3、底稿示例

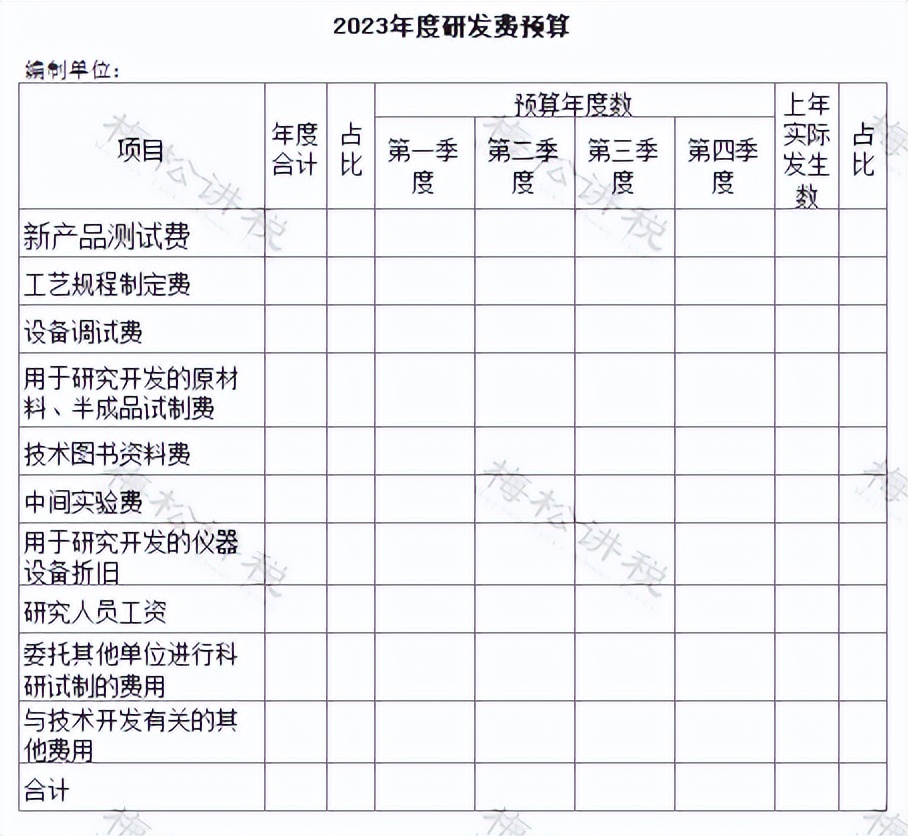

四、研发支出

1.编制方法

根据项目研发计划表进行编制,如果新项目没有研发计划表,应当与项目部负责人商榷,确定预算额度。

2、编制资料

详细的研发项目计划表,应当包含:名称、项目、投入资源、预计成本、预计产出、完成目标、完成进度、达成质量、各任务的层级及分解等。

3、底稿示例

本底稿研发项目与纳税申报表项目口径一致。

五、财务费用

1、编制方法

根据企业的资金计划进行编制,主要有利息收入、利息支出和手续费

2、编制资料

经营计划、销售预算、资金收支预算、投融资计划、信贷预算、历史财务费用数据、同行业财务费用数据等。

3、底稿示例

来源:财务第一教室,税务大讲堂,梅松讲税,税台,税务经理人,财务经理人