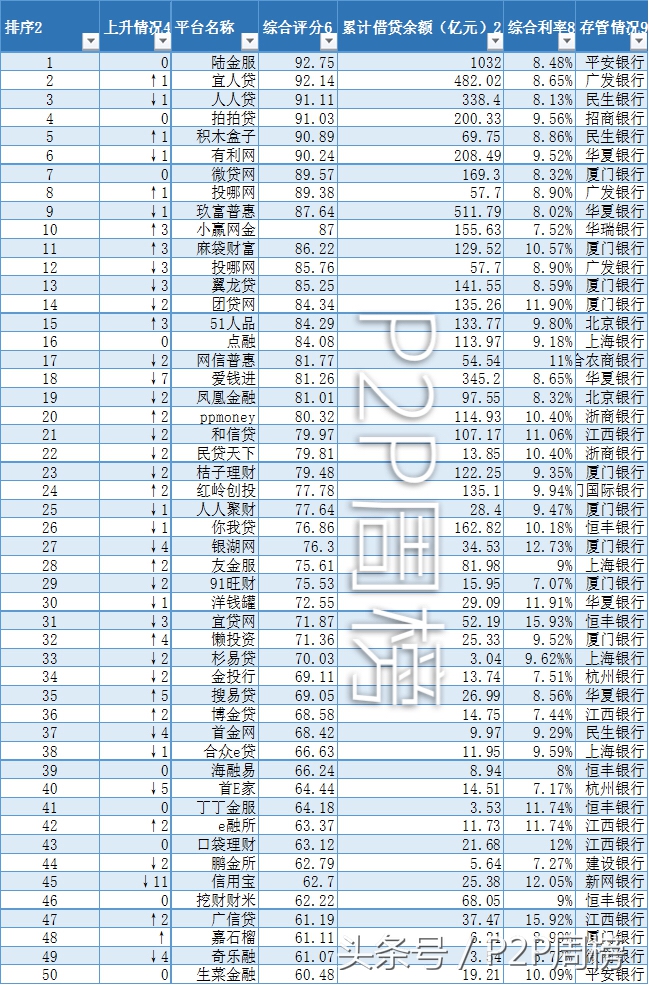

今天发布九月份第3周P2P周榜单,因此第一部分先看榜单。这次的榜单比较纠结,因为有的平台很有意思,点击信息披露的页面出现了”系统繁忙“”网络异常“或者是提示网站不安全等等,笔者认为投资人需要密切关注这些细节。然后后面的部分说说头部平台具有哪些特征,以及*力暴**催收有些什么方法等内容。

1、

先看榜单

2、

什么样的才是头部平台

互金的一位意见领袖乐山大佛在文章中强调了几个点可以作为参考

真实做小额第三方中介借贷撮合业务,关键点在于:真实

兜底实力很强,关键点:背景要硬

逾期、坏账率要尽可能低,关键点:优质的借贷人

盈利能力强,关键点:赚钱才是第一生产力

合规性要好,过备案几率高,关键点:合规平台才能恒久远

3、

一些被投诉催收的平台及其招数

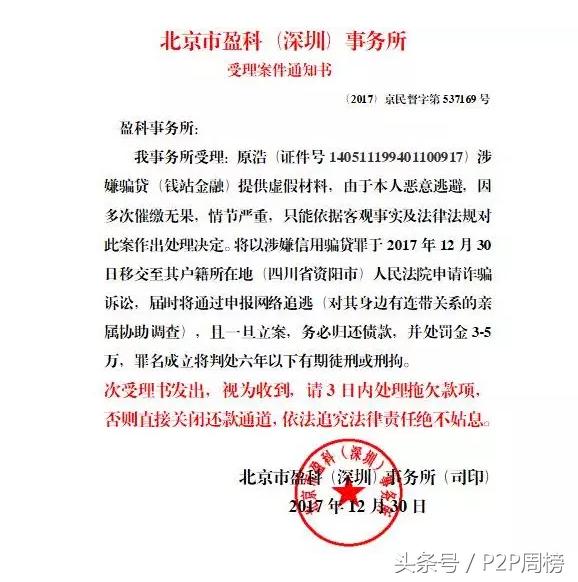

这一部分主要来自于公益平台聚投诉相关文章,主要涉及到凡普金科集团,旗下平台包括“爱钱进”“钱站”“凡普信”“会牛”“任买”“凡普快车”“两个狒狒”。

其中的钱站被许多人投诉,有1800多条投诉,涉及到恐吓、辱骂、骚扰等等内容。

山东一位姓庞的女士投诉:

2018年5月29日,她其通过钱站app借款,然后收取首期服务费1200元后,实际到款仅10000元,分24期还款。

然而没想到,按照等额本息方式还款,每期仍需还691.97元,其中173.6元系以“服务费”的名义收取。意思就是说按照实际借款本金10000元计算,该笔借款的实际年化利率高达54%!

樊先生投诉:

同样也是在钱站借款,收取1200元首期服务费以后,实际的借款本金竟然是15000元。实际年化利率达到44%。

催收手段被人指出冒充律师发函

其他的还有短信轰炸,乱发帖子,通讯录骚扰,P图等等,不过话说回来,*力暴**催收虽然恶劣,但是对于一些教科书级别的老赖也真的是无赖之举,毕竟借出去的钱也是人们辛辛苦苦赚回来的,天上不会掉馅饼给老赖。

而对于一时间手头紧张需要钱花的*款贷**的人来说,这些手段就显得比较恶劣了,催收还是应该因人而异,温和催收,不能一下子全部一棍子打死一堆人。毕竟*款贷**的许多人选择*款贷**,也是无赖之举。

4、

平台退出,可以拿到多少钱?

如果是良性退出,投资者已经拿到的利息,属于合法出借获得收益,是受到保护的。即使网贷平台出现退出,在计算投资者应该清退的资金时,已经拿到的利息,不应该用于冲抵待还的本金。

如果网贷平台是非法集资平台,那么清退比例的计算,就是非常明确的:已拿到的利息要冲抵未还的本息,仅按损失的比例,进行清偿。比如说你投了10万块钱,最后可能根据追回比例来看,大约是2-3成的的样子。

最后要说的是理财有风险,投资需谨慎,股市不留人,*款贷**要小心,期盼P2P的黎明早日到来那一天。

(本文仅做排行,不构成投资建议)