机构投资者评论Institutional Investor Review:记录最杰出的投资人物与事件

出品 | 机构投资者评论 IIR

请尊重原创,*制抵**洗稿,违者必究

转载授权、商务合作等请联系后台

马上65岁的企业家张兰,没日没夜网上直播带货,是近期最大的正能量。

2011年-2014年间,俏江南两次冲击上市 (A股、港股) 未果,张兰在一不得已、二无专业团队“防护”的情境下,2013年底将自己一手打造的俏江南控股权,出售给欧洲最大私募股权基金CVC Capital Partners (以下简称CVC,据当时的报道,CVC出价约3亿美元,含银行*款贷**) 。

此后的喧嚣大战中,张兰资产曾被冻结,CVC原本擅长的杠杆收购,其*款贷**发生违约 (CVC此前向6家银行申请了1.4亿美元*款贷**) ,六家银行聘请香港保华出面,俏江南被债权行托管。 张兰出局,CVC将俏江南的投资减记为零。此后,俏江南再度易主,可以说,张兰和CVC都是输家。

早年的俏江南故事,无需IIR在这里多讲,而投资俏江南的CVC,中国区早已不是其亚洲主战场,它的IPO命运,似乎也延续了俏江南的“多舛”, 原本计划今年年初在荷兰阿姆斯特丹泛欧交易所(Euronext)上市,据当时的报道,估值要超过200亿欧元,但因资本市场波动,CVC的上市计划从年中开始搁置,一拖就已半年。

事实上,已经成立超40年的CVC,虽然在国内声量不大,但它的AUM已达1330亿欧元、亚洲区成立过5只基金。 CVC在亚洲区管理80亿欧元资产, 而中国区,目前仅有两个项目 (IIR据官网) ,一是路劲基建旗下收费公路子公司劲投国际 (劲投国际在中国经营5条高速公路,在印尼有3条,近期被传决定出售,估值约30亿美元) , 另一个,则是去年9月刚刚出手投资的西安怡康医药。

CVC的“中国区”,此前不“开花”

CVC的前身可追溯到花旗集团60-70年代成立的一个风险投资部门 (Citicorp Venture) , 1981年,作为该项目的欧洲分支,CVC Capital Partners正式成立。

1993年,以Michael Smith (迈克尔·史密斯) 为代表的管理层实现了MBO, 1999年,CVC已开始进军亚洲 (2007年,CVC才扩展到美国,在纽约开设了办事处) 。 2000年时,CVC已成为欧洲最大的私募股权投资机构之一。

2001年,CVC完成第三期近40亿美元基金的募集,那是当时欧洲最大的私募股权基金,同期,CVC成立7.5亿美元聚焦亚洲的第一期亚洲基金。

IIR据CVC官网并综合整理,目前,CVC这家“全球性的另类投资管理公司”,管理着共计 1330亿欧元的资产 (按最新汇率,约合1381亿美元, 或9978亿元人民币 ) , 聚焦私募股权 (私募股权平台共管理890亿欧元的资产,包括四个战略:欧美地区、亚洲区、战略性机会和成长型股权) 、私募二级市场 (100亿欧元) 和私募信贷 (340亿欧元) 三类产品,贯穿六大互补战略。

据Pitchbook的统计及CVC官网,CVC的亚洲区第一期基金成立于2000年,规模不到8亿欧元 (7.7亿欧元) ,第二期基金成立于2005年,规模超过20亿欧元 (20.6亿欧元) ; CVC的第三、四、五期亚洲基金分别成立于2008年 (41亿美元) 、2014年 (35亿美元) 及2020年 (43亿美元) , 北美地区机构一直是亚洲基金的主要出资群体,而公共养老金、主权财富基金、金融机构,也是CVC亚洲基金的主要出资人类型。

如今,在CVC官网的统计里, 亚洲区资产共计80亿欧元,有25个活跃项目 ,中国区曾经投资过的珠海中富 (曾是中国最大的PET饮料瓶生产基地) 、俏江南、大娘水饺早已不在,如今中国区项目仅有两个,路劲基建和西安怡康医药。

据IIR查询,当年投资俏江南的,正是CVC亚洲第三期基金,按照当时项目参与人接受采访时的说法,当时亚洲第三期基金的投资额度,不到基金的3%,也就是说,当时CVC亚洲第三期基金承诺给俏江南的出资金额(不考虑银行*款贷**部分),应该大约也就没超过1.23亿美金。

CVC是“体育老手”,总能卖到好价

曾有数据显示,2018年国际足联(FIFA)的年收入高达46亿美元,而 在如今的2022年卡塔尔世界杯相关的四年商业周期里,国际足联仅这一项赛事,就获得了创纪录的75亿美元收入。

据 PitchBook 的估算, 2002 年到 2021 年, 投资美国职业棒球大联盟 (Major League Baseball,简称MLB) 带来的平均价格回报率为 669%;投资美国国家冰球联盟 (National Hockey League,简称NHL) 的平均回报率为 467%,而投资NBA 球队的回报率最高,平均回报率为 1057%。

随着顶级联赛和特许经营权价值的不断飙升,私募股权机构已对职业联赛和球队虎视眈眈。 另一端,NBA、NHL、MLB以及MLS (美国职业足球大联盟) 等多个体育联盟,都已放宽规定,以吸纳更多资金, 而这些投资规则的变更,更是加速了私募股权交易的进行。

虽然,CVC在我们国内以投资了众多餐饮公司而出名,但CVC在全球,其实是个体育市场的投资老手。

CVC该领域的最早一笔投资,是1998年出手的世界摩托车锦标赛 (Grand Prix motorcycle racing,简称MotoGP) 。

1998年,CVC以7150 万的价格买下了拥有MotoGP经营权的西班牙公司Dorna (与管理团队共同持股); 2006年,因为CVC又要买F1 (世界一级方程式锦标赛,FIA Formula 1 World Championship,简称F1) 的多数股权,于是被要求出售Dorna的股份, CVC最终以大约5亿欧元出手卖给Bridgepoint (不久后,Bridgepoint又将一部分股份卖给了加拿大养老基金CPPIB) , 八年内将投资价值增加了7倍多。

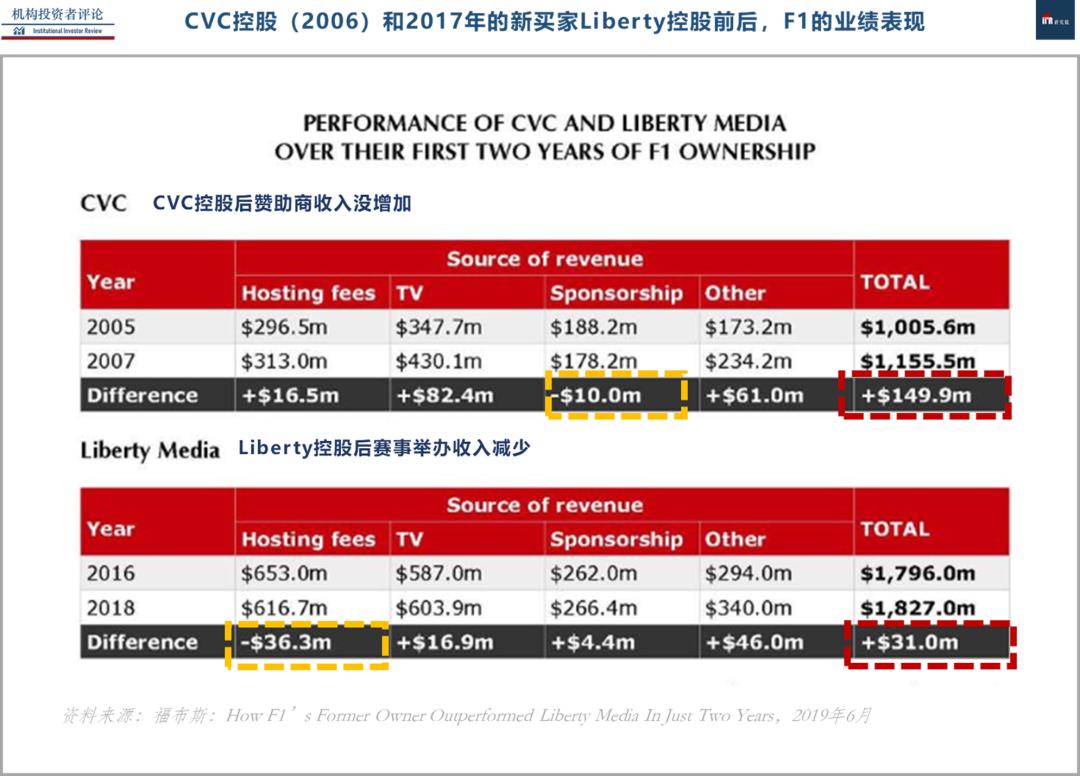

2006年,CVC成为危机重重的F1的最大股东 (63.4%) , 2012年,CVC向包括贝莱德在内的三家机构卖出约21%的股权,套现16亿美元现金;2016年9月,CVC官方宣布,美国媒体巨头Liberty Media同意以80亿美金的估值,从CVC领导的卖方财团手中收购这个标志性的全球赛车业务。

2017年,在CVC控股11年后,Liberty以 46 亿美元的代价 (11亿美元现金+股票等,并承担41亿美元的债务) 完成收购,但这个项目在临近转手的一年中,被众多车队反应管理过度。

据福布斯2019年的一篇比较性报道,在CVC控股前后,F1的整体年收入大约在10亿美元左右,收购前后的收入增长近1.5亿美元;Liberty接手前后,F1年年收入大约18亿美金,收购前后收入仅增长3100万美元,并持续亏损。可见,不考虑口碑问题,CVC确实是卖了个好价钱。

卖掉F1后,CVC以2.3亿欧元买下英格兰橄榄球超级联赛 (Premiership Rugby) 27%的股份,此后继续扩展其它体育类别。

2021年初,CVC与国际排球联合会 (简称国际排联,FIVB,1947年成立) 达成一项协议 ,CVC第七期基金将投资3亿美元,与国际排联一起成立合资公司“排球世界”(Volleyball World),负责包括世锦赛、奥运会预选赛、排球国家联赛等赛事的商业运作。

2021年3月,CVC以4.3亿欧元买下欧洲男子橄榄球赛 “六国赛 ”(Six Nations)14.3%的股权;此前,它还花1.4亿欧元买下Guinness Pro14英式橄榄球联盟28%的股权。

去年10月,CVC将投资触角伸向了印度的板球项目,约合7.36亿美元控股了印度板球超级联赛(IPL)一支位于艾哈迈达巴德的全新俱乐部 ,成为该联盟第一家直接收购俱乐部特许经营权的私募股权公司。

去年12月11日,西班牙足球甲级联赛(La Liga,简称“西甲”)官方宣布,与CVC达成19.94亿欧元的注资协议,西甲成为首个引入私募股权的顶级足球联盟,而CVC则将获得西甲联盟8.2%的股份,及未来50年西甲联赛每年8.2%的转播收益。

出手就是大手笔的“老钱”

昨天,看见张兰的一条短视频,讲的正是当年的“吃亏”总结。 沉淀后的反思,道出不少实情,当年,张兰自己没有认知和预判,国内的律师也同样缺乏经验,没几人“见识”过国际市场的资本角逐和腥风血雨,更别提,如何在与资本的谈判中,掌握主动权。

当年的俏江南不是没有问题和缺陷,故事的发生,也总有它“自洽”的“必然”。

如今,我们重新致敬的,是那个能放下过往,反复“折腾”,如今还能在直播间吆喝卖货、读懂流量的“兰姐”。

而那个CVC,中国的业绩虽是“痛点”,人来人往也早已翻篇,但对于机构而言,若放眼全球,CVC还是一家欧洲有实力、出手就是“大手笔”的“老钱”。

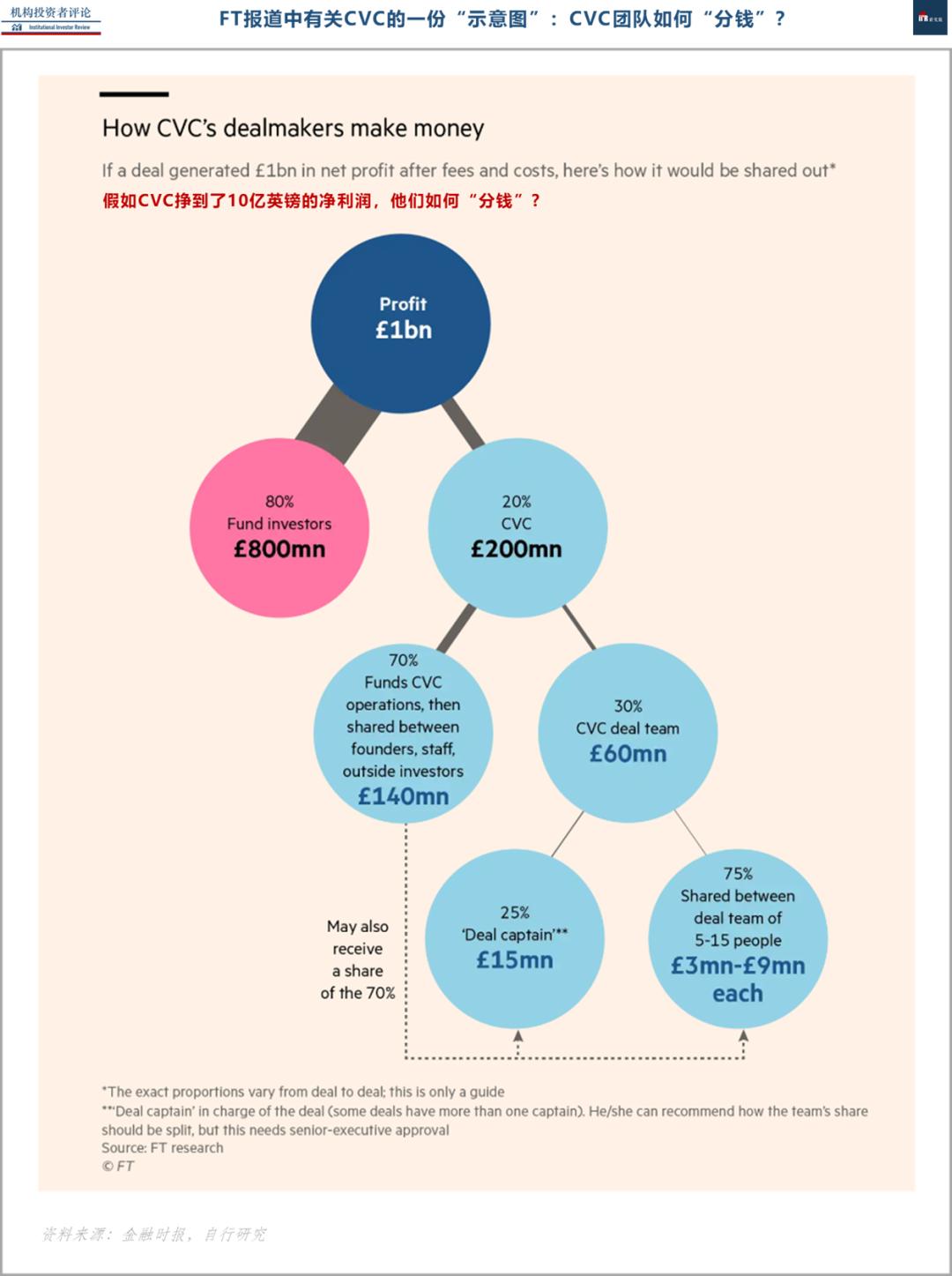

它常被诟病又看似偶尔“有效”的投后管理,似乎也是法宝之一,从FT此前的一份梳理中可看出,其激励机制对于项目负责人及投后运营,都有明确且较强的激励。

投资了这么多欧美及亚洲的体育项目,也只是CVC私募股权领域120家公司的局部侧影。在消费零售、金融服务、医疗、科技,以及交通、能源、制造等领域,也有CVC的身影。

此前,CVC与KKR、贝恩等竞购东芝; 几天前(11月26日),CVC将手中法国保险经纪公司April Group的控股权卖给KKR,又套现23亿欧元 (CVC在2019年收购了这家总部位于法国里昂的保险经纪公司的多数股权,并于次年将其私有化,而据彭博社援引知情人士,CVC与KKR的这笔最新交易,金额近23亿欧元) 。

此外,据《每日邮报》报道,CVC正在与日本资生堂,以及与CVC一样总部位于卢森堡的欧舒丹(L'Occitane)竞争,计划从Natura &Co集团 (巴西大型化妆品集团Natura &Co是雅芳(Avon)、Natura、美体小铺(The Body Shop)、伊索(Aesop)品牌的控股公司) 手中买下伊索(Aesop),据其援引分析师的表述,伊索可能以10亿至15亿英镑的价格出手。