根据国际咖啡组织和欧睿数据,2022年,印尼是全球第七大咖啡消费市场,仅次于美国、巴西、德国、法国、俄罗斯和日本,2008-2022年的消费总额复合年增长率为8.2%。我们认为,印尼咖啡市场正在经历第四阶段的演变,外带咖啡文化正在咖啡爱好者中兴起,这种文化是由包括Kopi Kenangan在内的现代本土咖啡公司引领的。此外,受中高端消费群体对更佳口感和工艺品质的追求驱动,在精品咖啡店Fore Coffee的带领下,咖啡产品高端化仍在继续。

摘要

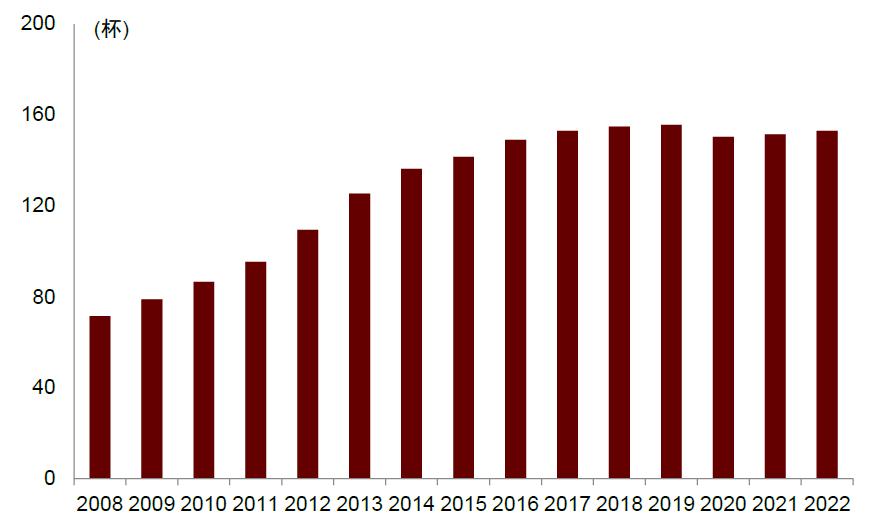

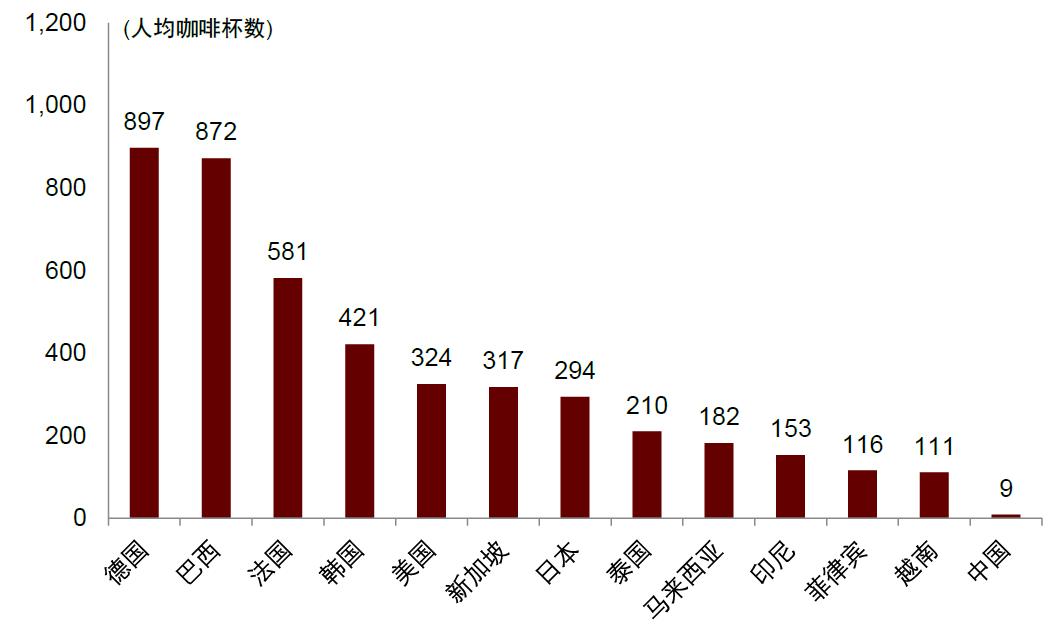

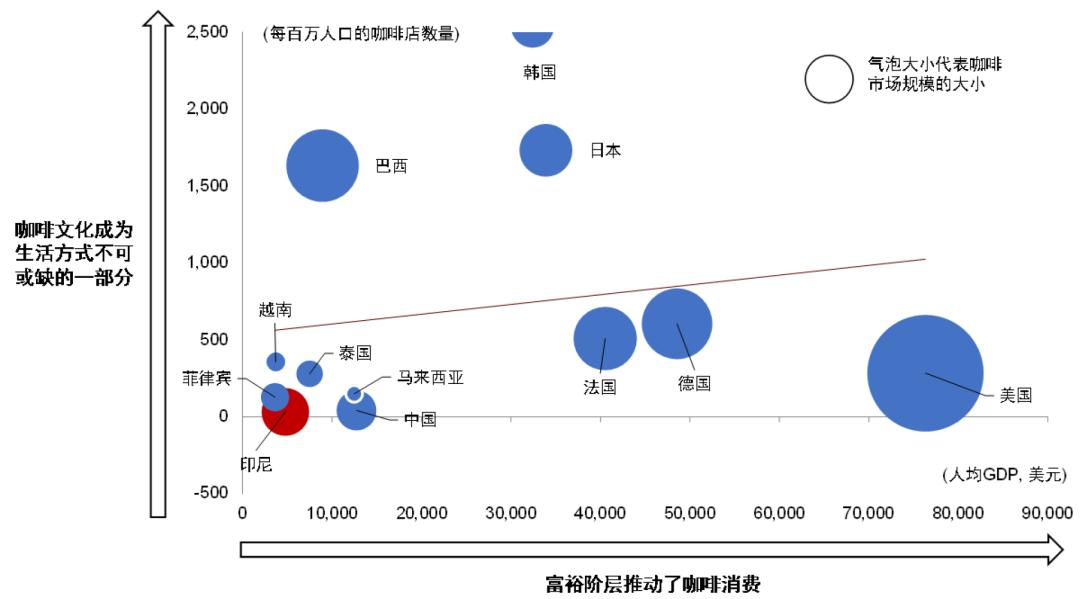

市场未充分渗透,拥有较大规模扩张潜力。 印尼每年人均消费的咖啡杯数从2008年的72杯增加到2022年的153杯,但少于德国(897杯)、巴西(872杯)和法国(581杯)等拥有浓厚咖啡传统和文化的国家,有扩张的潜力。现代精品咖啡店是塑造现代咖啡文化的关键。据欧睿数据,印尼的现代精品咖啡和茶饮店的餐饮服务价值在2022年同比增长27%至5.57亿美元,并可能在2027年增长到9.4亿美元(2022-2027年复合增长率为11%),这是由包括外带和精品咖啡在内的咖啡文化在收入日益提高的消费群体中的兴起所驱动的。

2016年以来,第四阶段演变支撑消费快速增长。 印尼本土公司的崛起填补了高端咖啡品牌星巴克和街头速溶咖啡小摊之间的市场空白,在此背景及消费升级下,咖啡外带文化已逐渐兴起。外带咖啡市场中,第二大公司Kopi Kenangan 2022年拥有15%的市场份额,门店已从2017年的20家扩张到2023年6月的868家。该公司从单一SKU咖啡品牌转型,将Cerita Roti(面包)和Chigo x Flip(炸鸡)品牌纳入旗下,转变为消费者购买各种食品饮料的优选商家。

伴随收入增长,人们对口感和工艺品质有了更高追求。 随着人们收入增加,咖啡消费从功能性转向情感性,更加注重品味和声誉。而近来,精品咖啡与外带咖啡文化有所发展。Fore是一家成立于2018年的现制咖啡公司,旨在酿造好的精品咖啡。Fore在印尼拥有124家门店,力求满足中高端消费群体的需求。

产品的便捷性和快节奏的生活方式为即饮饮料领域提供了增长机会。 随着Kopi Kenangan等公司以适合城市生活方式的产品和富有竞争力的价格进入了即饮饮料领域,我们注意到竞争正不断加剧。基于欧睿预测,即饮咖啡市场规模将在2027年扩大到4.03亿美元,2022-2027年复合增长率为5.1%。

风险

竞争加剧;原材料成本和供应波动;消费者偏好和口味变化。

正文

了解印尼咖啡市场

印尼是最大的咖啡生产国之一

为贯彻执行国际咖啡协定(ICA),国际咖啡组织(ICO)于1963年成立。自1963年以来,全球咖啡市场经历了重大转变,直到1989年ICA协定失效。

咖啡价格及其供求关系可分为两个不同的阶段:1)1963-1989年,该时期受出口配额限制,由ICO协商确定的出口配额有助于稳定国际咖啡价格;2)从1989年起至今,ICA协定的瓦解导致了自由市场的产生,而受供应条件和投机驱动,自由市场有更大的价格波动。

在1989年后的自由市场时代,由于供应过剩对咖啡生产国的负面影响,出现了几个较长的以低价为主的时期(1989-1993年、1999-2004年和2016-2020年)。这些时期之间价格的波动上升往往是受干旱和霜冻等气候影响的结果,并且持续时间短暂,有投机性。2014年,巴西的干旱扰乱了全球供应并推动了广泛的投机行为,导致阿拉比卡(Arabica)和罗布斯塔(Robusta)咖啡豆的价格从该年1月的2.93美元/公斤和1.93美元/公斤分别增长至该年10月的4.97美元/公斤和2.31美元/公斤。

全球咖啡豆品种包括主要产自巴西的阿拉比卡咖啡豆(2019-2020年占全球咖啡豆总产量60%)以及主要种植在越南和印尼的罗布斯塔咖啡豆。1989年后,阿拉比卡和罗布斯塔咖啡豆之间的价差大幅扩大,在2011年4月达到了4.03美元/公斤的峰值。我们认为这可能是由于阿拉比卡咖啡豆的质量和口感更佳,而且种植所需的技术更先进。

图表1:咖啡豆历史价格

资料来源:欧睿数据,CEIC,中金公司研究部

印尼的咖啡发展史最早可以追溯到16世纪,当时阿拉比卡咖啡树的育苗首次由一名荷兰殖民者从也门带到雅加达。由于阿拉比卡咖啡豆种植林受到咖啡驼孢锈菌(一种可引起咖啡锈病的真菌)侵袭,1900年,罗布斯塔咖啡豆作为阿拉比卡的替代品被引入东爪哇的低海拔地区。

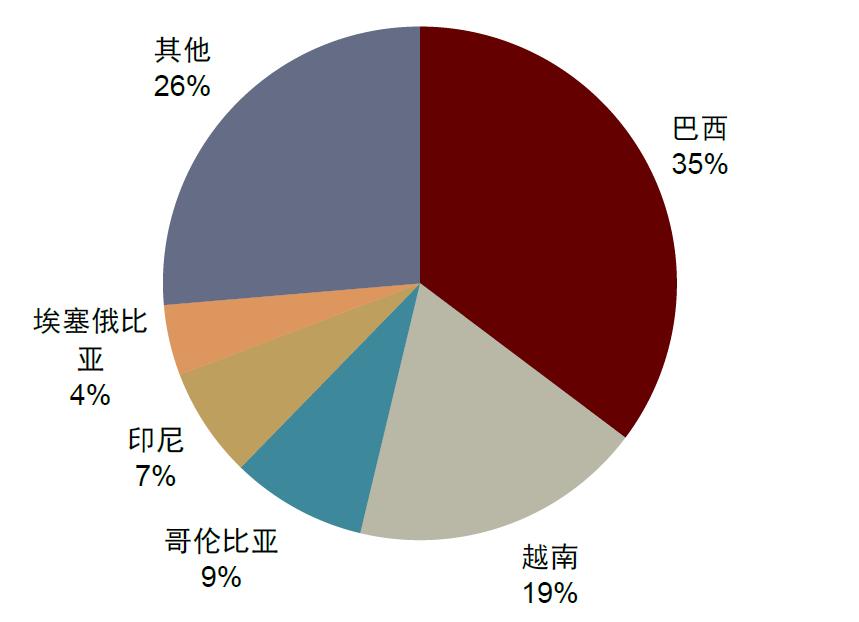

印尼现为全球第四大咖啡豆生产国,约占世界产量的6.9%, 2019-2020年产量为1140万袋(每袋60公斤)。由于易于种植的属性和地形优势,罗布斯塔逐渐成为主流咖啡豆,主要种植在苏门答腊岛南部和爪哇岛,约占2019-2020年印尼咖啡豆产量的88%。

印尼还以生产精品咖啡而闻名,如 “Kopi Luwak”(世界上最昂贵的咖啡之一,由经过亚洲棕榈果子狸消化系统的咖啡豆酿造而来)、“Kopi Mandailing”等等。

图表2:印尼咖啡豆产量占世界咖啡豆产量的百分比

注:基于2019-2020年产量数据

资料来源:CIO,中金公司研究部

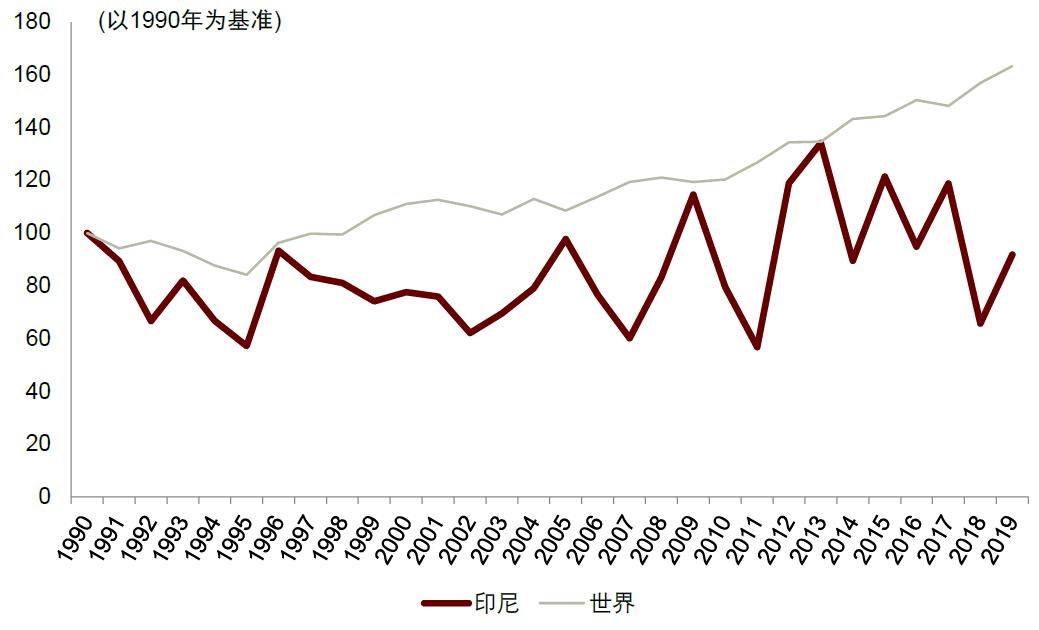

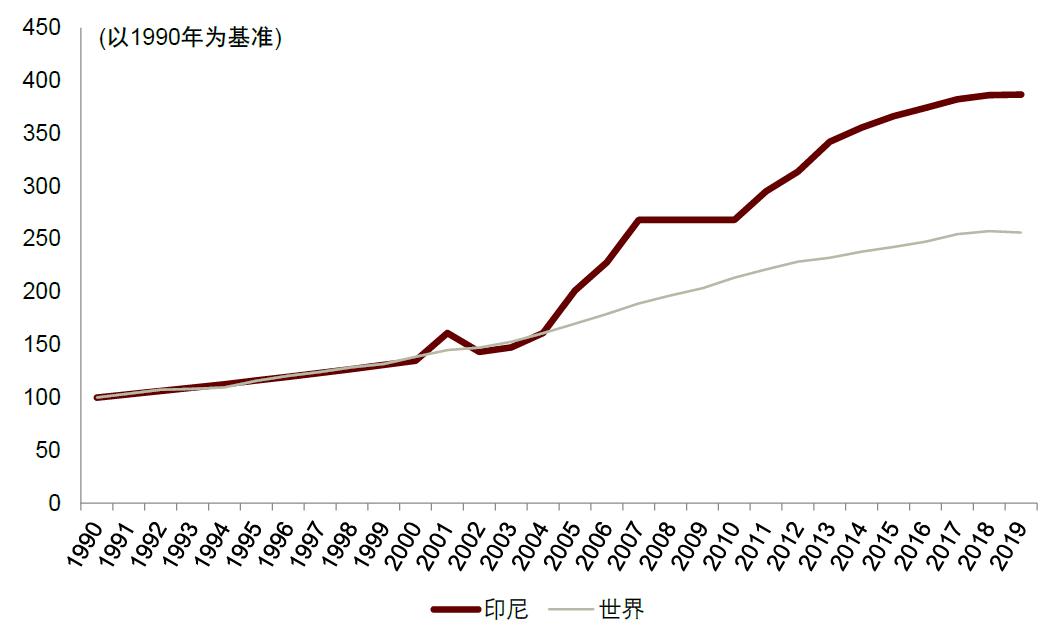

印尼的咖啡豆产量一直处于逐步稳定上升的趋势,2019-2020年的产量与1990-1991年相比增长了1.5倍。尽管产量提高了,但由于其国内咖啡消费量的快速上升,近年来印尼咖啡出口一直未出现明显增长。在2019-2020年,印尼的咖啡出口是1990-1991年水平的92%,而其国内消费量则是1990-1991年水平的387%,反映了印尼本土咖啡市场的扩张。

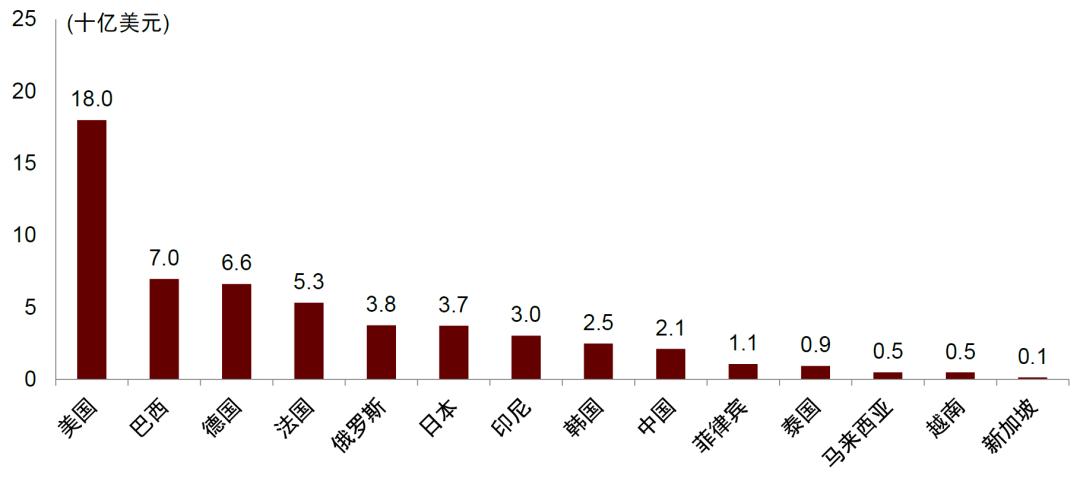

根据2022年ICO的数据,印尼是世界第七大咖啡市场,仅次于美国、巴西、德国、法国、俄罗斯和日本。根据欧睿数据,印尼的咖啡零售额在2022年增长到30亿美元,占东南亚咖啡零售总额近50%,2008-2022年均复合增长率为8.2%。同期相比,美国、中国和东南亚的咖啡零售额的年复合增长率为6.0%、7.1%和6.9%。

我们认为印尼咖啡市场的强劲增长是由其不断扩大的中产阶级群体和 消费升级 所驱动,带来更高的消费频率,消费偏好则从速溶咖啡到现制咖啡有所转变,同时 咖啡文化的兴起 推动了对更高质量的产自苏门答腊的阿拉比卡咖啡豆的需求。因此,在2019-2020年,印尼咖啡总产量的42%用于国内消费,高于2008-2009年的35%和1990-1991年的17%。

图表3:尽管印尼咖啡出口增长势头不明朗…

资料来源:ICO,中金公司研究部

图表4:…其国内咖啡消费量自1990年便开始攀升

资料来源:ICO,中金公司研究部

图表5:印尼是世界第七大咖啡消费市场(2022)

资料来源:ICO,欧睿数据,中金公司研究部

印尼咖啡市场正在经历第四阶段的演变

美国咖啡市场的发展是全球咖啡市场的标杆,了解美国咖啡市场的历史,可以为我们提供了解关于不断变化的消费者偏好和市场发展的视角。美国咖啡市场经历了以下几个独特的阶段:

► 第一阶段:咖啡作为一种大众消费品出现。 第一阶段从18世纪英国人首次引进咖啡开始,持续到星巴克及其相关咖啡文化的普及。伴随着美国全社会从喝茶到喝咖啡的转变,咖啡以更低廉的价格变得愈加普及。在这一阶段,咖啡有着刺激思维和让人们保持清醒的功能性作用,而不满足情感和工艺性的目标。

► 第二阶段:星巴克和“第三空间”概念的崛起。 在20世纪70年代,随着越来越多咖啡店的出现,优质的现磨咖啡逐渐取代了速溶咖啡的位置。咖啡店成为了被称为“第三空间”的新社交场所,此概念由社会学家Ray Oldenburg定义,指除了家庭和工作地以外、可以进行对话的非正式公共场所。星巴克旨在为顾客提供更优质的咖啡和环境,其发展历程是美国咖啡发展第二阶段的缩影,也帮助确立了精品咖啡的标准。从1990年到2022年,星巴克在美国的门店数量从84家增加到15,873家,到今天已成为家喻户晓的咖啡品牌。

► 第三阶段:对口味和工艺质量的更高追求。 在20世纪90年代末,人们越来越关注咖啡的工艺价值,比如酿造过程、口味和咖啡豆的来源。包括2002年成立的蓝瓶咖啡在内的咖啡公司在美国精品咖啡文化的发展中起了推动作用。

► 第四阶段:科学的咖啡消费方式。 虽然这一阶段仍处于萌芽状态,但咖啡消费已经开始出现向经验性和个人性的方式的转变,需要消费者对咖啡更深入的了解和知识,类似于品酒。

图表6:星巴克成为家喻户晓的品牌并促进现代咖啡文化形成的历程

资料来源:公司公告,ICO,中金公司研究部

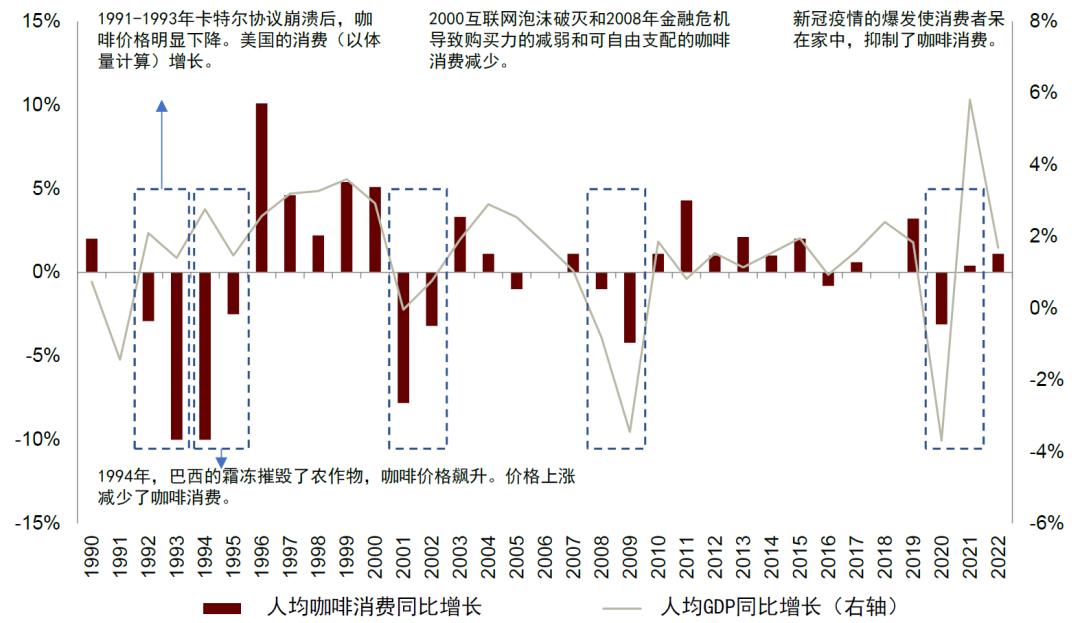

我们认为,前两阶段(咖啡作为大众消费品的出现和 “第三空间”概念的崛起)是大多数咖啡市场都会经历的普遍路径,之后, 咖啡市场会根据当地的文化、气候和生活方式等不同因素,以不同的演变途径发展为成熟市场。 在美国,人均咖啡消费量从2008年的4.3千克增加到2022年的4.7千克。然而,咖啡消费量通常不会有明显的同比波动,而是与经济状况相关联。据我们分析,咖啡消费与经济衰退关联较大,因为当消费者收入受到负面影响时,会减少可支配的咖啡支出。

图表7:在美国等成熟市场,咖啡消费与经济状况相关

资料来源:欧睿数据,CEIC,ICO,Nation Master,中金公司研究部

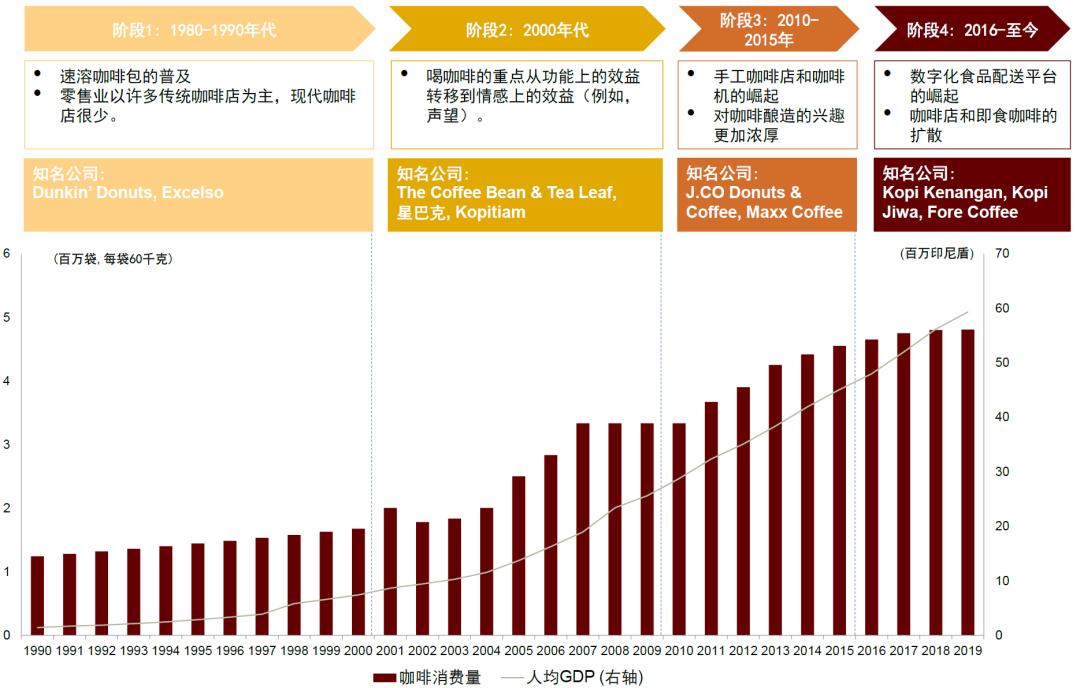

自20世纪80年代以来,印尼的咖啡市场便开始快速增长,其发展历程类似于美国咖啡市场。根据2023年发布的德勤报告,印尼咖啡市场发展可以分为四个阶段:

► 第一阶段:速溶咖啡的普及。 在20世纪80到90年代,在Kapal Api和ABC Susu等公司推出速溶咖啡袋后,咖啡饮品逐渐在印尼普及,消费场景主要为家里或传统咖啡店里。

► 第二阶段:咖啡文化在从功能性目的转变为情感性目的之后逐渐崛起。 21世纪初,伴随居民收入的增加和全球品牌如星巴克和香啡缤的进入(分别于2002和2001年),印尼咖啡市场出现消费升级,消费者在设计精良的现代咖啡店品尝新鲜现制的咖啡,这在当时是一种受人追捧的新奇体验。

► 第三阶段:工艺咖啡店越来越受欢迎。 从2010年到2015年,随着消费者对咖啡的制作过程产生兴趣,工艺咖啡店和当地精品咖啡店的地位日益突出。J.CO Donuts & Coffee(2013)和Tanamera Coffee(2013)在促进印尼精品咖啡文化崛起中发挥了关键作用。

► 第四阶段:本土咖啡公司开创的外带咖啡文化。 从2016年起,随着包括Kopi Kenangan、Fore、Kopi Janji Jiwa等本地咖啡公司和品牌在全国各地设立门店,并在咖啡文化浓厚的传统市场上普及了外带咖啡的概念,印尼的咖啡市场经历了大幅增长。

与美国相对成熟和发达的咖啡市场相反,随着印尼经济增长, 受雅加达等大城市日益扩大的中产阶级群体驱动, 印尼的咖啡市场正迅速扩张。世界银行估计2016年印尼中产阶级(通常定义为每天消费在7.75美元至20美元之间的人群)人数为5200万,并且仍在不断增长。这导致了 快速的消费升级, 更多较为富有的消费者从粉状或袋装的速溶咖啡转向现制咖啡,饮用场景也从家里转向有着精致设计的精品咖啡店。

此外,注重本地化口味和便利性的新一波 外带咖啡文化 助推了市场增长,导致人们在现制咖啡上的支出和饮用频率增加。同时,包括外卖平台和APP内购买在内的数字化趋势也在促成外带咖啡文化方面发挥了作用。据公司披露,在2022年7月,Kopi Kenangan(印尼增长最快的即食外带咖啡连锁店之一)大约70%的交易是通过数字渠道完成的。

图表8:印尼咖啡市场随居民收入的增加经历了四个独特的发展阶段

资料来源:欧睿数据,CEIC,德勤报告“Brewing success in Indonesia’s coffee industry”,中金公司研究部

图表9:印尼的移动咖啡车

资料来源:金融时报,中金公司研究部

图表10:印尼每年人均消费的咖啡杯数

资料来源:欧睿数据,中金公司研究部

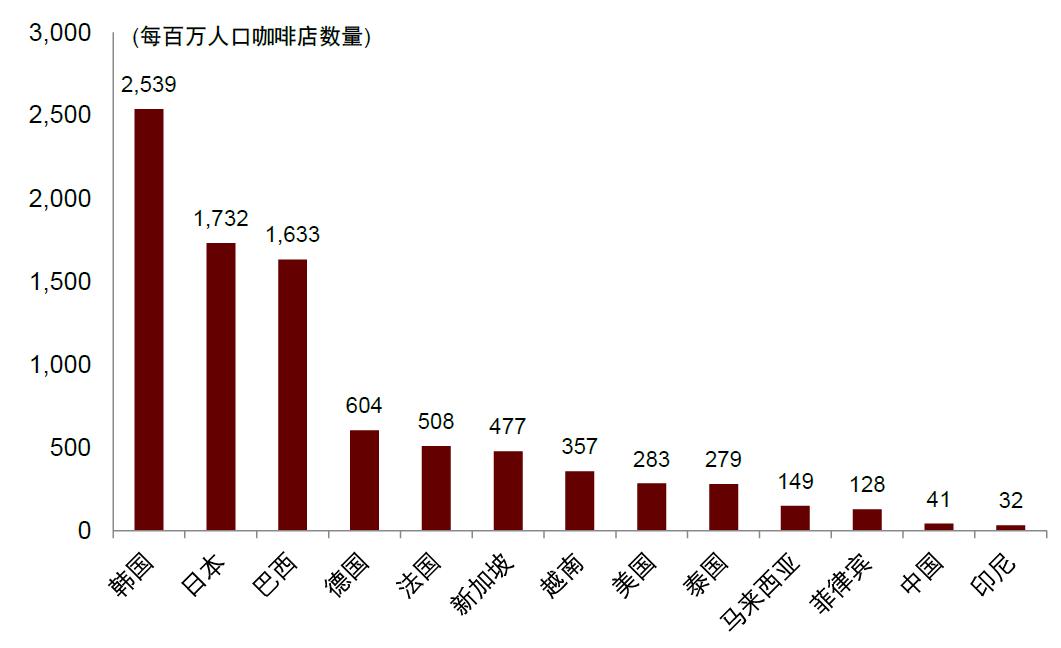

图表11:印尼每百万人口的咖啡店数量

资料来源:欧睿国际,中金公司研究部

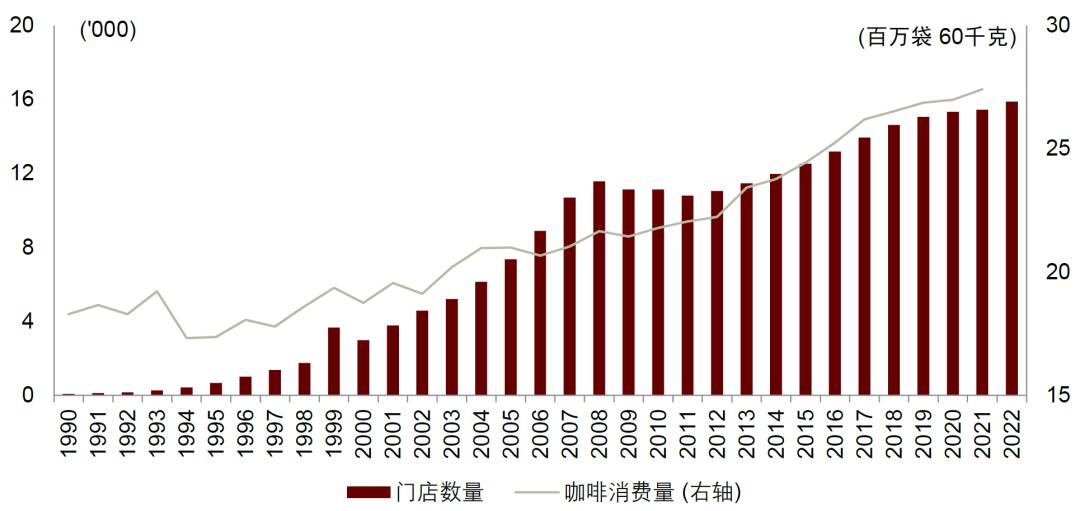

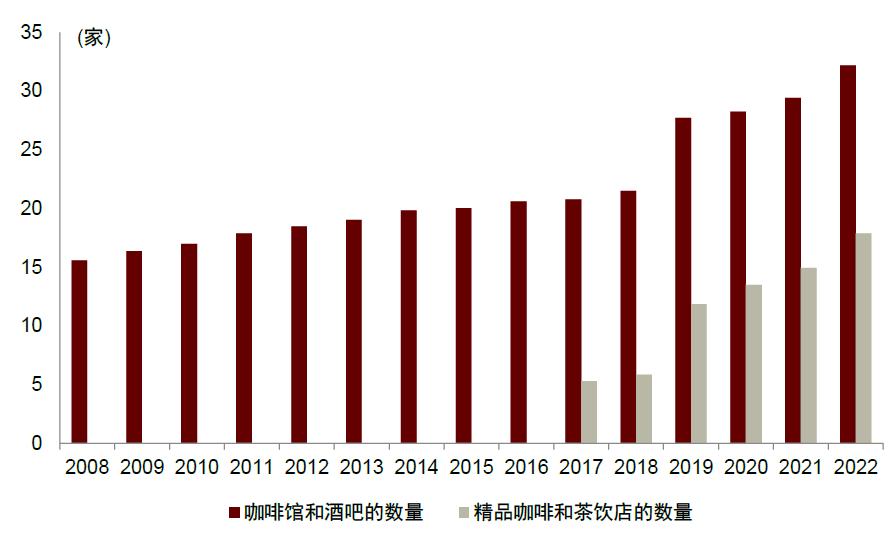

印尼每年人均消费的咖啡杯数从2008年的72杯增加到2022年的153杯,表明随着更多咖啡店的出现和精品咖啡文化的传播,消费者的咖啡饮用量迅速提高。从2016年起,人均消费量保持在150杯左右,但其增长趋势与印尼全国各地精品咖啡和茶饮店数量的飞速增长相吻合,表明更多的消费者为现制咖啡和外带咖啡所吸引,逐渐取代便宜的速溶咖啡。根据欧睿数据,随着当地咖啡公司在各地设立门店并刺激了新一波的外带咖啡文化,印尼精品咖啡店和茶饮店的数量从2017年的1402家增加到2022年的4926家。

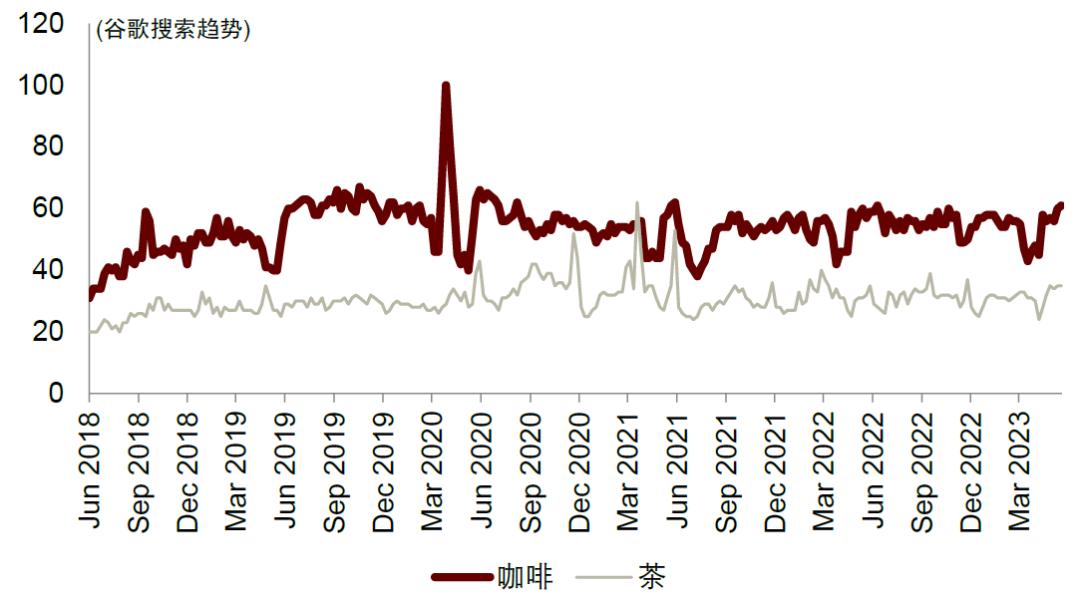

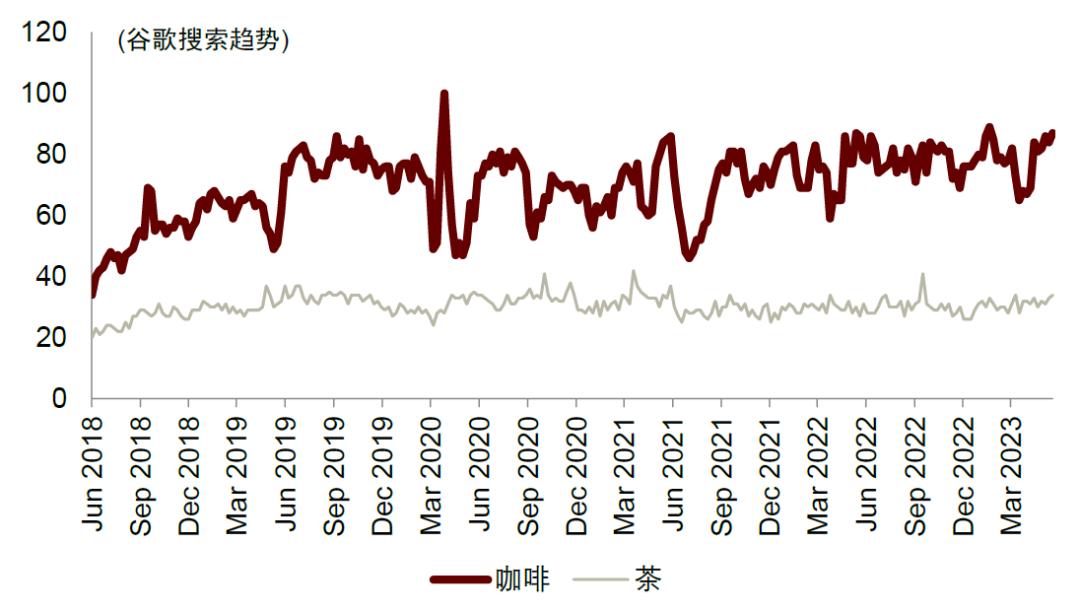

从更广泛的社会角度来看,由于当地盛产咖啡豆,印尼社会一直有着 喝咖啡的浓厚传统 。根据谷歌搜索趋势,比起茶饮,印尼人更喜欢咖啡,在雅加达更是如此,因为咖啡在快节奏的现代生活方式中扮演着重要角色。由于缺乏饮茶文化,印尼咖啡消费的增长主要是由居民收入提高带动消费升级所驱动。

图表12:谷歌搜索咖啡和茶的趋势(印尼)

资料来源:谷歌搜索趋势,中金公司研究部

图表13:谷歌搜索咖啡和茶的趋势(印尼首都雅加达)

资料来源:谷歌搜索趋势,中金公司研究部

相反,美国在18世纪进行了从喝茶到喝咖啡的过渡。在1773年波士顿倾茶事件后,美国人将茶叶与英国殖民势力联系起来,反茶情绪在美国独立战争期间达到顶峰。此后,尽管美国不是咖啡豆的主要生产国,但它已成为世界上最大的咖啡消费国。同时,拥有2000多年饮茶文化的中国社会也正经历着从喝茶到喝咖啡的转变。根据百度搜索趋势,中国总体上仍然是一个有浓厚饮茶传统的社会,但在上海这样的大城市,喝茶和喝咖啡的受欢迎程度不相上下(从搜索量上看)。我们认为,咖啡对茶饮的替代可以归结为现代生活方式和传统之间,以及日常生活和休闲活动之间的角力。

印尼咖啡市场尚未得到充分渗透,有着巨大的增长潜力。2022年,印尼的人均咖啡消费量为153杯,低于德国(897杯)、巴西(872杯)和法国(581杯)等传统咖啡消费大国。我们认为这意味着居民收入增长和现代精品咖啡店(塑造现代咖啡文化的关键)可以为印尼咖啡市场规模扩张提供增长动力。

根据欧睿数据,2022年印尼每百万人口的咖啡店数量为32家,与韩国(2539家)和日本(1732家)等拥有浓厚外带咖啡文化的社会相比明显偏低。这表明,尽管印尼一直有着咖啡饮用的传统,但与精品咖啡店(或“第三空间”)相关的现代咖啡文化仍然局限于大城市。在更广泛的社会阶层中,从速溶咖啡到现制咖啡消费的转换以及现代咖啡文化的引入,或将为印尼咖啡市场带来充足的增长机会。

图表14:2022年各主要市场的人均咖啡消费杯数

资料来源:欧睿数据,CEIC,中金公司研究部

图表15:2022年各主要市场每百万人口的咖啡店数量

资料来源:欧睿数据,CEIC,中金公司研究部

图表16:印尼咖啡市场尚未被充分渗透,每百万人口咖啡店数量仅为32

注:2022年数据资料来源:欧睿数据,世界银行,中金公司研究部

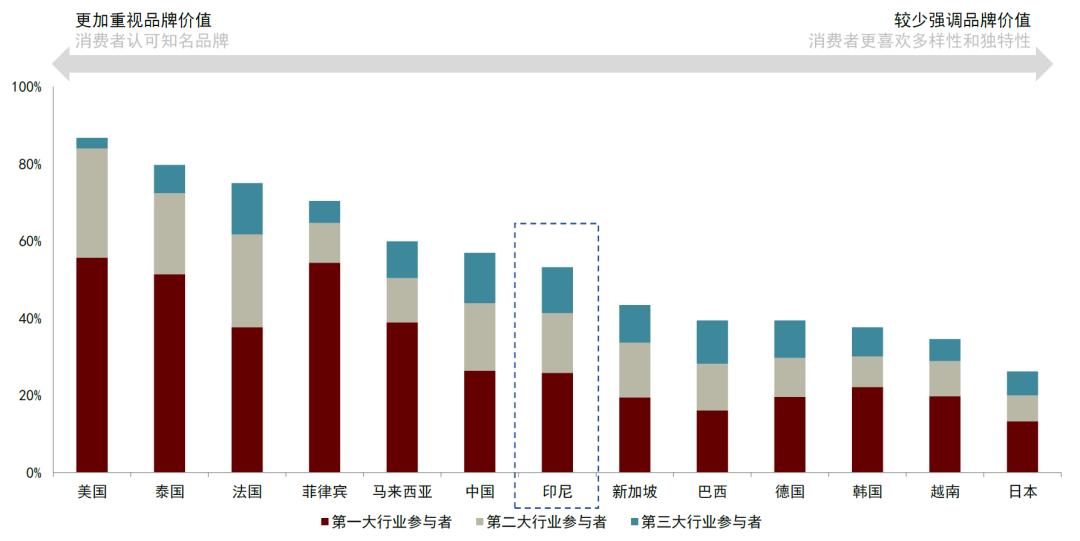

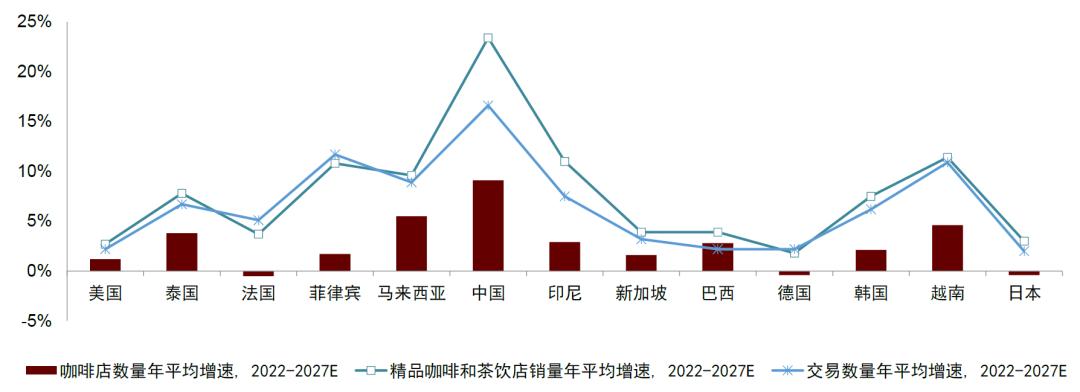

与美国(星巴克市占率55.7%)和菲律宾(Jollibee市占率55.4%)等其他主要市场相比, 印尼咖啡店市场的竞争格局相对分散, 这表明市场进入壁垒较低,有潜在的增长和扩张机会。印尼咖啡店CR3份额为53.2%。我们认为这是由于不断传播的咖啡文化强调本地化的口味和工艺品质,带来了 本土咖啡公司的崛起, 如Kopi Kenangan和Fore。我们相信,印尼消费者对饮品有着灵活选择,并且愿意支持能够满足其产品需求和偏好的本地品牌。基于欧睿的研究结果,我们看好印尼精品咖啡和茶饮店的增长前景,并预计其销售额在2022-2027年将以11.0%的年复合增长率增长,高于美国(2.7%)、巴西(3.9%)、德国(1.8%)、法国(3.7%)、日本(3.0%)和韩国(7.5%)。

图表17:截至2022年,印尼咖啡店市场(包括精品咖啡和茶饮店)的竞争格局相对分散,新兴本土品牌有扩张潜力

资料来源:欧睿国际,中金公司研究部

图表18:精品咖啡和茶饮店的销售额在2022-2027年可能以11%的年复合增长率实现强劲增长

资料来源:欧睿国际,中金公司研究部

印尼咖啡市场和消费者的潜力

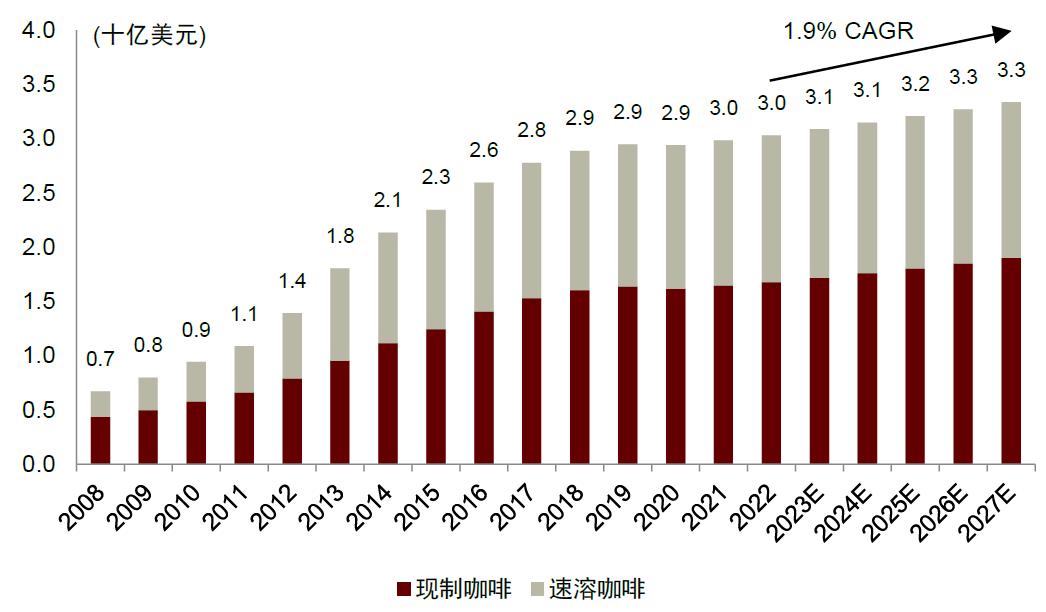

根据2017年JAKPAT的调查,超过58%的印尼消费者有每天喝咖啡的习惯,印尼人成为世界上最热衷咖啡的群体之一。虽然大多数消费者仍习惯在家里或当地的咖啡店喝咖啡(通常是速溶咖啡),但越来越多的人被星巴克和Kopi Kenangan等提供现煮咖啡的知名品牌所吸引。根据欧睿数据,印尼的咖啡零售额(包括现制咖啡和速溶咖啡)在2022年达到30亿美元,同比增长1.6%,并可能以1.9%的年复合增长率在2027年增至33亿美元,其中大部分增长来自现制咖啡。

2022年, 印尼速溶咖啡零售额 达到14亿美元,同增1.1%,主要得益于迎合年轻一代新口味的推出和借助当地明星的积极营销。Luwak White Koffie仍然是最受欢迎的速溶咖啡品牌之一,占有15.8%的市场份额,其次是ABC Susu(14.5%)和Kapal Api(14.1%)。根据欧睿预测,我们认为速溶咖啡的零售额增长可能较为缓慢,2022-2027年或以1.2%的年复合增长率增长,达到14亿美元。因为市场已经成熟,随着人们收入提高, 现制咖啡或将对速溶咖啡不断发挥替代作用。

2022年,印尼现制咖啡零售额达到16亿美元,同比增长了2.0%,主要由于: 1)快速发展的咖啡文化和逐渐普及的外卖平台 ;以及 2)精品咖啡文化或产品高端化的兴起, 推动了对来自苏门答腊、巴厘岛和亚齐的更昂贵的咖啡豆的需求。欧睿数据预计,从2022年到2027年,受现代精品咖啡店推动,现制咖啡零售额可能会以2.5%的年复合增长率增长到19亿美元。现代精品咖啡店不仅是现制咖啡的最大买家,而且还有助于在终端消费者中创造消费意识并推动现制咖啡销售。

图表19:印尼速溶咖啡和现制咖啡的零售额

资料来源:欧睿数据,中金公司研究部

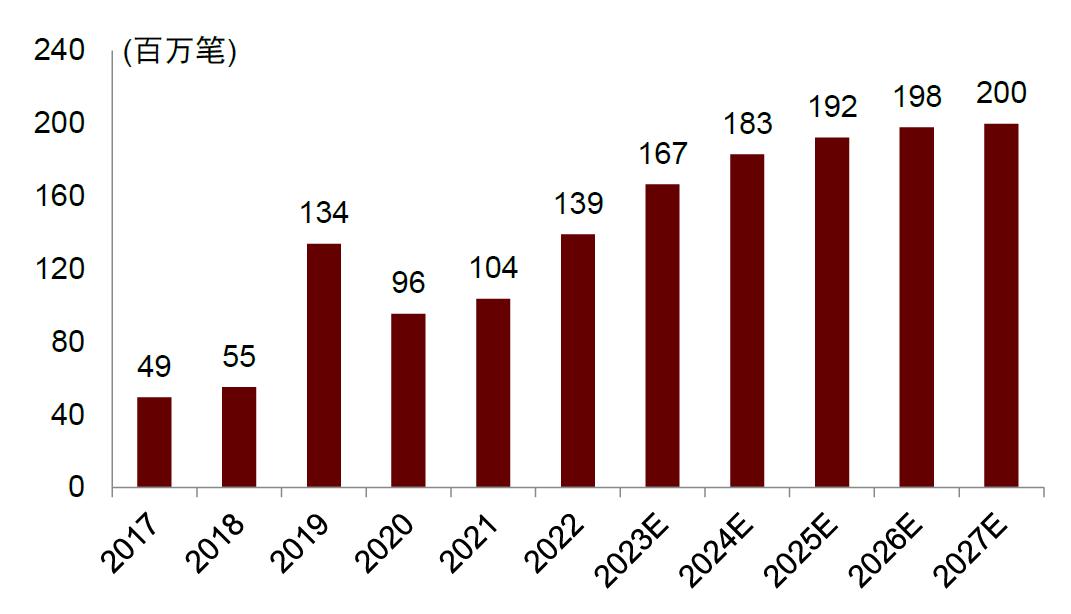

在印尼, 现代精品咖啡和茶饮店的餐饮服务价值(销售额) 已超过疫情前的水平,2021年为3.92亿美元, 2022年同比增加42%到5.57亿美元。我们认为主要由于: 1)疫后出行限制的放松下,商场人流增加;2)不断发展的咖啡文化和不断加强的品牌建设, 这是受星巴克、Kopi Kenangan和Fore等新兴现代精品咖啡品牌所推动的,其目标消费者是年轻一代、中高收入群体和白领工人;以及 3)数字渠道的应用, 包括商家自有的应用软件和Grab、Gojek等外卖平台。

2022年,星巴克和Kopi Kenangan等连锁精品咖啡店的扩张速度比独立咖啡店快,同期相比前者整体收入上涨43%(独立咖啡店为25%),门店数量增加21%(独立咖啡店增长5%)。同年,现代精品咖啡和茶饮店的交易量恢复到1.39亿次,超过了2019年疫情前的高点1.34亿次,而AOV进一步提高了4.0美元,或主要由于通胀压力和咖啡店降低促销投入的举措(比如提高APP或第三方配送平台促销券使用的最低消费限制)。然而我们注意到,在现阶段,价格促销对于咖啡品牌在更大的社会群体中提高渗透率是非常重要的,因为很多人还未融入正在崛起的咖啡文化,尚未养成在咖啡店品尝现制咖啡的习惯。

图表20:印尼现代精品咖啡和茶饮店的餐饮服务价值(销售额)

资料来源:欧睿国际,中金公司研究部

图表21:印尼现代精品咖啡和茶饮店的交易总数

资料来源:欧睿国际,中金公司研究部

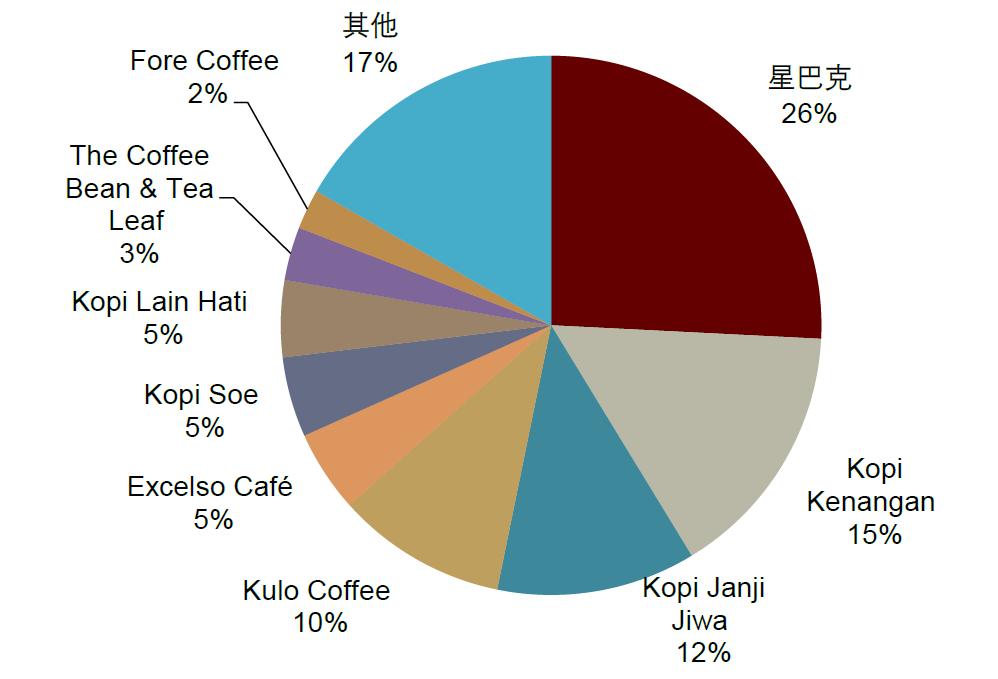

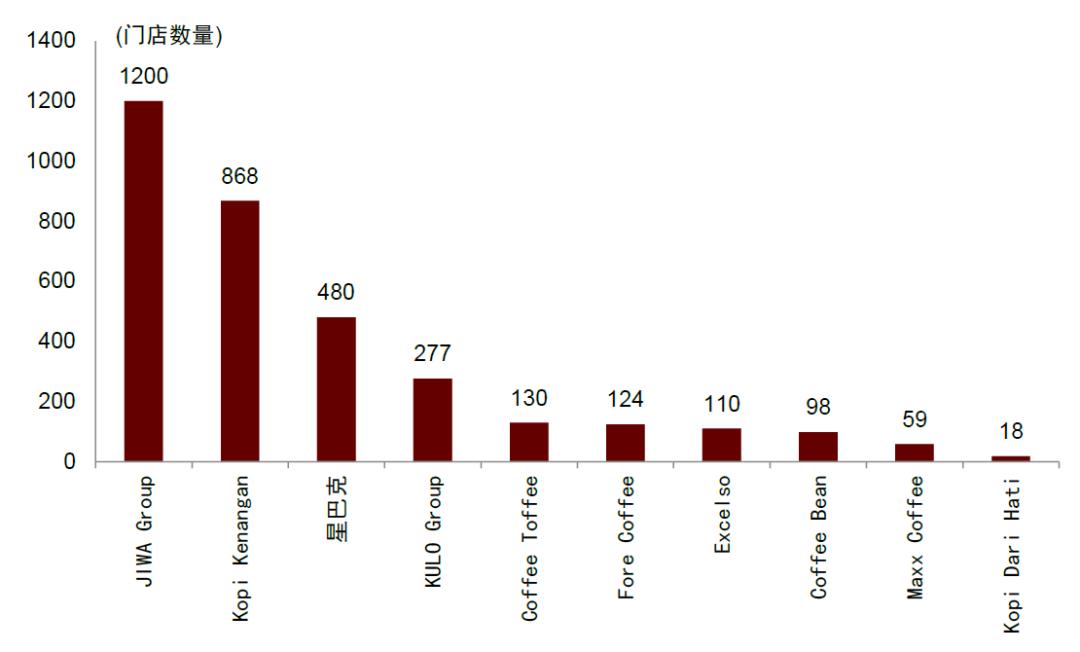

截至2022年,星巴克仍是印尼最大的现代精品咖啡和茶饮公司,拥有26%的市占率,其次是Kopi Kenangan(15%)和Kopi Janji Jiwa(12%)。截至2023年6月,Kopi Janji Jiwa拥有1200家门店,数量为印尼最多,其次是Kopi Kenangan(868家)和星巴克(480家)。尽管星巴克门店数量相对较少,但凭借其品牌溢价和定位,星巴克得以收取更高的价格,比其他精品咖啡店高出约60%,从而成功取得更高的销售额。我们也观察到,印尼消费者对Kopi Kenangan和Kopi Janji Jiwa等本地品牌展现了越来越多的支持和更高的忠诚度,这或是由于对将浓缩咖啡和牛奶混合的本地化冰咖啡产品的需求。展望未来,我们相信产品创新和多样性或是咖啡公司维持增长和不断扩张的关键。例如,Kopi Kenangan丰富了外带食品饮料的产品选择,提供包括Cerita Roti和Kenangan Manis品牌的面包和饼干,以及Chigo x Flip品牌的手抓食品和其他即饮饮料。

图表22:2022年现代精品咖啡和茶饮店的市场份额(按销售额计算)

资料来源:欧睿国际,中金公司研究部

图表23:各咖啡品牌在印尼的门店数量(2023年6月)

资料来源:公司官网,中金公司研究部

图表24:印尼现代精品咖啡市场的主要参与者

注:月度APP*载下**及APP月活跃用户数据截至2023年5月,门店数量截至2023年6月资料来源:Crunchbase,data.ai,公司官网,中金公司研究部

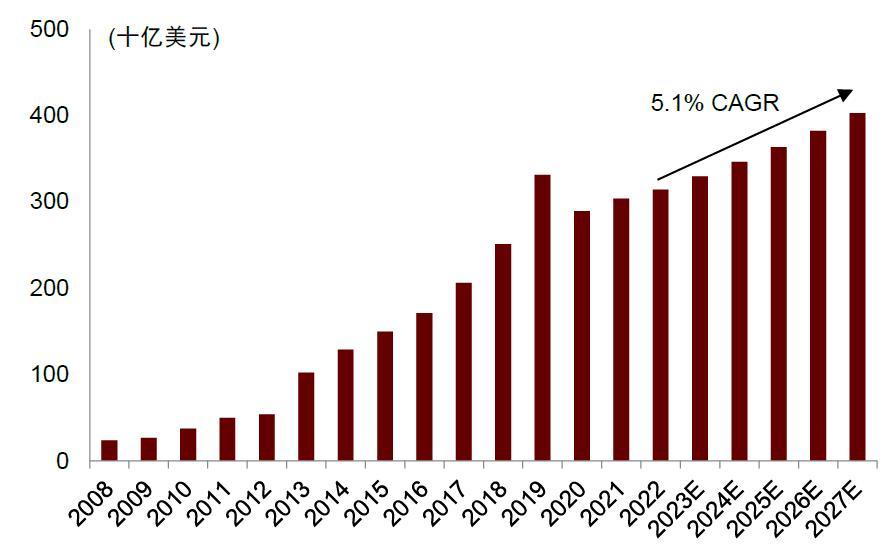

即饮咖啡, 通常是指从便利店或当地杂货零售商购买的用于在路上饮用的咖啡,与工作通勤密切相关,比如白领在通勤路上购买即饮咖啡作为早餐。2020年,即饮咖啡零售额从2019年的3.31亿美元下降了12.7%到2.89亿美元,主要因为疫情下的出行限制和居家办公的普及遏制了即饮咖啡销售。此外,我们认为疫情期间对堂食的限制也拉低了销售额,但影响较小,因为这一渠道销售额贡献不大。

2022年,伴随着人流量的恢复和办公模式回归正常,即饮咖啡零售额增长了3.5%,达到3.14亿美元。我们注意到,随着星巴克和Kopi Kenangan等国际和本土现代精品咖啡和茶饮店的进入,即饮咖啡市场竞争已变得愈加激烈。2022年1月,Kopi Kenangan推出了三种即饮咖啡:Black Aren、Mantancino和Avocuddle,每瓶售价为9,500印尼盾,销售渠道包括线上、超市和便利店,有望受益疫后的强劲需求。因其价格低廉,截至2022年Kopikap Cappuccino以30%的市占率成为最受欢迎的即饮咖啡产品,其次是Good Day(17%)和Kopiko 78C(16%),后者以较大的240毫升规格出售。

展望未来,根据欧睿数据的预测,即饮咖啡的零售额或将在2022-2027年实现5.1%的年复合增长率,2027年将增至4.03亿美元。我们认为这可能由以下因素驱动: 1)疫情之后,人们恢复了更加忙碌、较多出行的生活方式; 2)由于高利润率和需求弹性, 现代精品咖啡店不断积极扩张。

图表25:即饮咖啡市场增长情况(2008–2027E)

资料来源:欧睿数据,中金公司研究部

图表26:谷歌地图上雅加达的鸟瞰图:随处可见的咖啡店是日常生活不可或缺的一部分

注:截至2023年6月3日

资料来源:谷歌地图,中金公司研究部

图表27:谷歌地图上雅加达的鸟瞰图:风靡许多地方的奶茶店在雅加达反而并不常见

注:截至2023年6月3日

资料来源:谷歌地图,中金公司研究部

印尼咖啡市场冉冉升起的新星

Kopi Kenangan和Fore:领先的本地咖啡企业

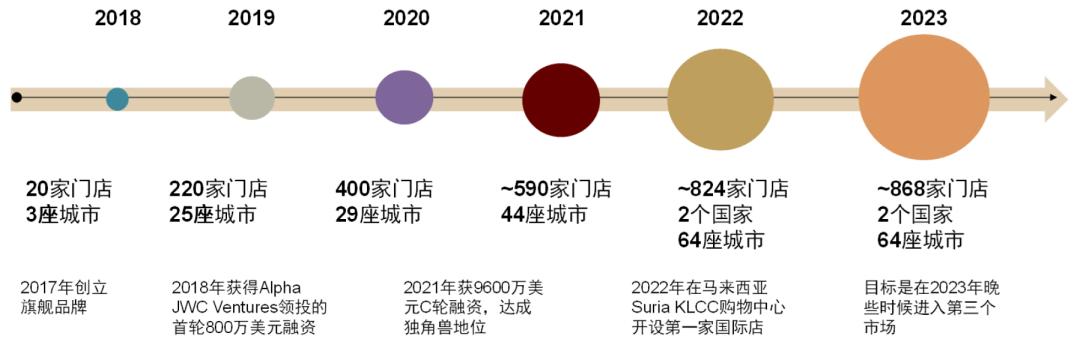

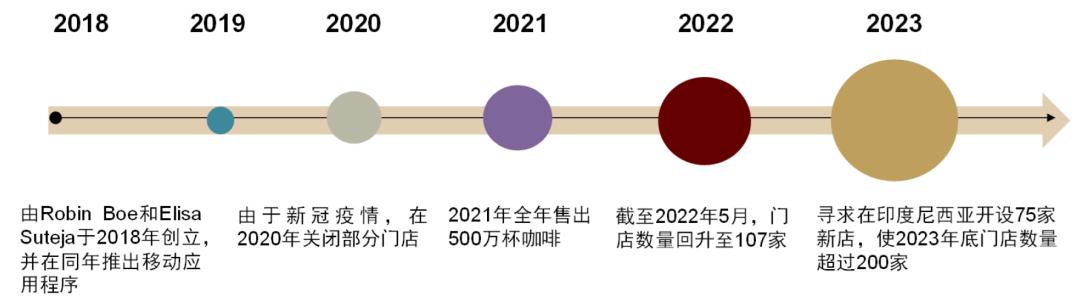

Kopi Kenangan 在印尼语中意为“咖啡记忆”,该公司是东南亚第一家食品饮料行业的独角兽企业,于2017年开始运营。公司的理念是将印尼咖啡作为本土品牌推广到世界各地。Kopi Kenangan的出现弥补了高端咖啡品牌星巴克和街头速溶咖啡小摊之间的市场空白,为印尼崛起的中产阶级消费群体提供价格实惠的现煮咖啡。公司从单一SKU咖啡品牌转型,现已转变为提供各类饮品的一站式饮品店和消费者购买各种食品饮料的优选商家。2021年,Kopi Kenangan在获得9600万美元的C轮融资后实现了10亿美元的估值,成为独角兽企业。截至2023年6月,Kopi Kenangan在其运营的市场*共中**拥有868家门店。

图表28:Kopi Kenangan的发展历程

注:截至2023年6月3日

资料来源:公司官网,Crunchbase,Tech in Asia,World Coffee Portal,中金公司研究部

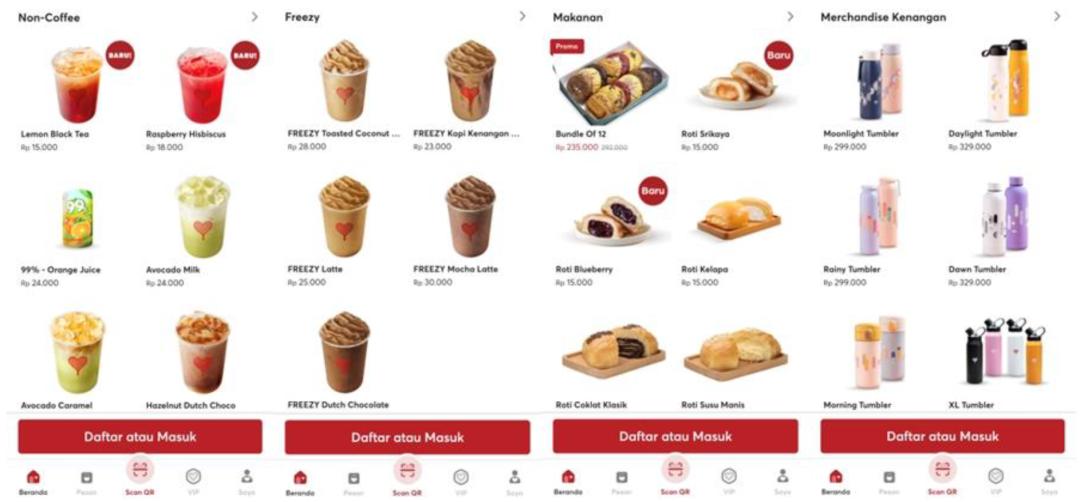

Kopi Kenangan正从单一SKU咖啡品牌转变为领先的综合性食品饮料企业。Kopi Kenangan于2020年11月推出面包品牌Cerita Roti,标志着Kopi Kenangan首次进军印尼食品行业。面包是印尼最受欢迎的小吃,通常与咖啡或茶一起食用。2021年初,为了进一步拓展食品业务,Kopi Kenangan推出了鸡肉类零食品牌Chigo(Chicken on the Go的缩写)。受韩国流行的Chimaek趋势(炸鸡与啤酒搭配食用)的启发,Chigo为消费者提供咖啡和炸鸡的独特组合。Kopi Kenangan还推出了新的海盐软曲奇品牌Kenangan Manis,该品牌在不到六个月的时间里取得了超过2,000件的销量。

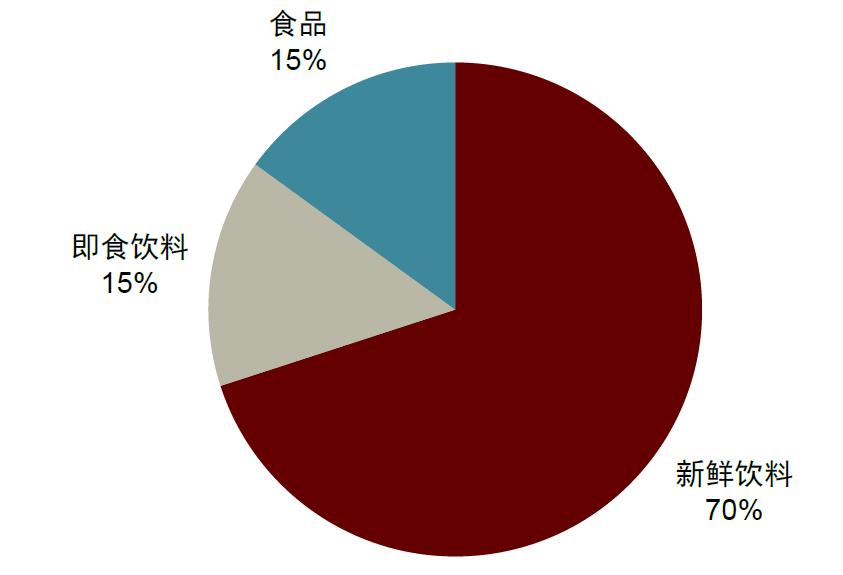

Kopi Kenangan还经营着一家名为 Rumah Kenangan 的堂食咖啡店(具有精妙且现代化的概念、适合朋友和家人互动的温馨室内装扮)和一家精品咖啡店 Kenangan Heritage 。截至2023年6月,Kopi Kenangan提供的各类产品包括咖啡和非咖啡饮料、面包和饼干、包括汉堡和炸鸡在内的食品、即饮饮料和自制商品(如水杯)。其中,食品和即饮饮料目前 约占总销售额的30% ,其余的销售额来自其核心新鲜饮料业务。

此外,Kopi Kenangan在2021年开始涉足非食品饮料领域,与本地护肤品牌Somethinc合作推出Coffeeinc身体磨砂膏和Coffeeinc唇部磨砂膏(两种含咖啡提取物的护肤品)。同年,Kopi Kenangan与SDF International公司签署协议,成为BTS x Built NY官方商品在印尼和东南亚的唯一授权代理商和经销商。

图表29:Kopi Kenangan APP上的菜单

资料来源:Kopi Kenangan APP,中金公司研究部

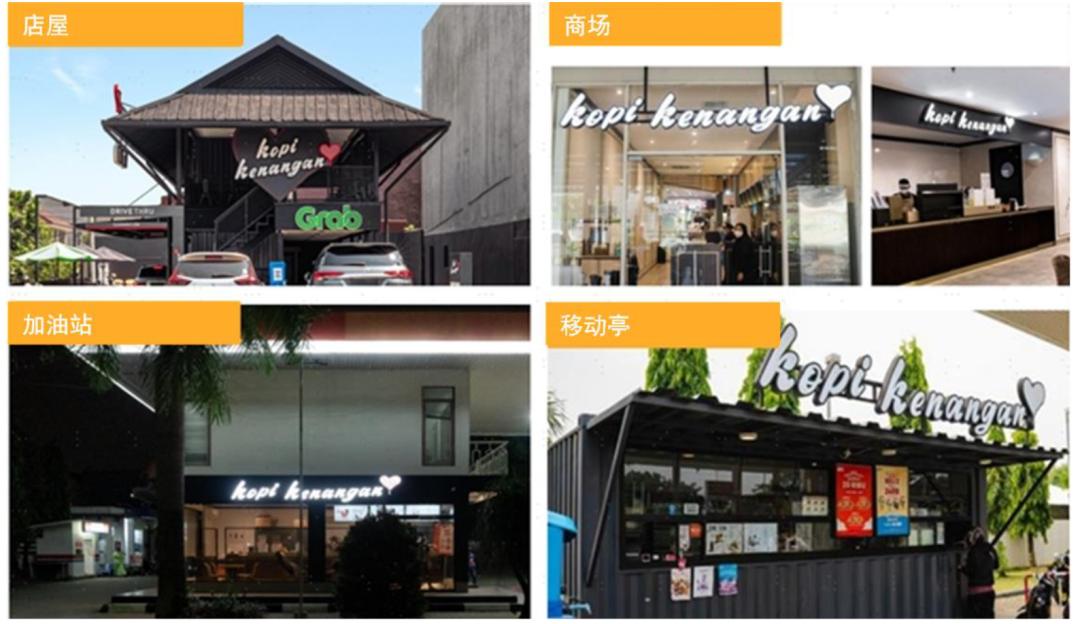

为了深度融入当地人日常生活并迎合不同的消费群体,Kopi Kenangan以不同的形式经营旗下店铺,包括商铺店面(通常为100至200平方米)、购物中心或写字楼内(通常为40至70平方米)、加油站内(通常为30至40平方米)和流动店面(通常为20至40平方米)。总的来说,Kopi Kenangan的店面较小,管理效率高,每家店有4至6名员工,每天分2至3次轮班。我们认为,公司借助其专有的JARVIN系统,通过高效的库存管理和优化供需规划提高运营效率,有助于快速扩张门店以扩大盈利。

Kopi Kenangan的发展战略如下:

► 在印尼快速扩张门店。 在印尼未被充分渗透的咖啡市场中,Kopi Kenangan正力争占据主导地位,计划在印尼各线城市新开设850家以上门店。我们认为,尽管一线城市的竞争加剧,非一线城市的咖啡店覆盖率仍然较低,或将为公司带来增长机会。

► 发展海外业务。 Kopi Kenangan于2022年10月进入马来西亚,在吉隆坡阳光广场开设了第一家门店,此后在吉隆坡和雪兰莪州开设了8家分店。马来西亚拥有较为富裕的消费群体(2022年人均GDP12,472美元),正经历着咖啡文化发展的热潮,Zus Coffee和Gigi Coffee等本土品牌如雨后春笋般出现在全国各地。根据欧睿数据预测,2022-2027年,马来西亚咖啡店门店数量将以5.5%的年复合增长率扩张(印尼为2.9%),而精品咖啡和茶饮店的销售额将以9.6%的年复合增长率增长(印尼为11.0%),表明了马来西亚市场的增长潜力。

► 盈利能力更强和高增长的即饮饮料和包装食品。 Kopi Kenangan推出了新的即饮饮料产品,并加强了销售渠道建设。

图表30:Kopi Kenangan的门店形式

资料来源:公司公告,ICO,中金公司研究部

图表31:Kopi Kenangan产品销售结构

注:1Q23数据,按食品和饮料类型划分估计资料来源:公司公告,中金公司研究部

Fore 是一家成立于2018年的现制咖啡初创公司,旨在为客户酿造最好的精品咖啡,并借助技术在印尼提供现代咖啡体验。公司使用自己采购的100%阿拉比卡咖啡豆,自行烘焙和开发浓缩咖啡饮料。Fore利用最先进的咖啡机来制作高质量且品质稳定的咖啡,并不断创新,推出了具有印尼风味的新产品。公司通过其移动应用APP创造了顺畅的下单流程,并为消费者提供配送服务。APP上的互动也使其能够更好地了解消费者行为,并采取营销和推广措施以提高市场参与度。截至2023年6月,Fore在印尼拥有124家门店。

图表32:Fore的发展历程

资料来源:Tech in Asia,Mime Asia,East Ventures,World Coffee Portal,中金公司研究部

Fore的产品扩张战略侧重于增加饮品的选择,开发更多口味特别是印尼风味的饮料,或推出针对特定群体的饮料来提高产品质量。Fore新推出了不同的产品系列,包括提神饮料(如芙蓉浆果养乐多)、冰沙(如焦糖果仁咖啡冰沙)、奶盖茶(如饼干奶盖茶,配有鲜奶、棕榈糖、奶盖和饼干顶)和TWG的茶品(如早餐伯爵茶)等。2020年新冠疫情期间,Fore推出了Jamu(佳木,印尼传统草药)系列饮品以满足对本地化草药饮品的需求,包括Wedang Uwuh和Temulawak Rempah。2023年,Fore推出了特别策划的水果之恋(Crush on Fruits)系列,包括非咖啡饮品Appleberry、蔓越莓咖啡(Cranbericano)和牛油果奶油拿铁(Avo Butter Latte)。

同时,Fore也销售三明治和饼干作为饮料的搭配,几种三明治产品已上市。2021年推出的Fore Deli是一种三明治主题的食品,有两种面包(牛角面包和帕尼尼)可供选择。2022年,Fore与印尼肉类替代品食品科技公司Green Rebels合作,推出The Meatless Deli(向消费者提供的产品包括无肉松露包和无肉凯撒包),以满足消费者对更健康和环保产品的需求。

图表33:Fore的咖啡饮品注重质量和工艺特点

资料来源:公司官网,中金公司研究部

Fore以其环保和现代化的连锁咖啡店而闻名。每家Fore门店的店面设计都融入了大自然的概念(使用绿色合成树叶),以白色为主色调。Fore希望将清新的森林氛围带入现代繁忙的城市环境,为顾客提供舒适和放松的体验。Fore还注重包装,使用环保包装以促进生态可持续发展。

与Kopi Kenangan类似,Fore也经营不同类型的门店,包括旗舰店、休闲店、购物中心店和Fore Go店。不同的分类使其门店能够提供更有针对性的服务。比如Fore Go和Kopi Kenangan的流动店面只提供外带咖啡,不提供堂食。

图表34:Fore的门店形式

资料来源:公司官网,中金公司研究部

Kopi Kenangan和Fore如何推行数字化举措

Kopi Kenangan和Fore均在积极推行数字化举措,比如通过APP或即时服务平台加强客户获取和留存,Kopi Kenangan也在通过JARVIN等专有管理工具提升运营效率。据公司估计,2022年7月,Kopi Kenangan约70%的销售是通过数字渠道完成的。据East Ventures报道,Fore的联合创始人Robin Boe在2019年声称,Fore有70%的订单是通过其APP完成的,其余订单则来自即时服务平台和到店点单。

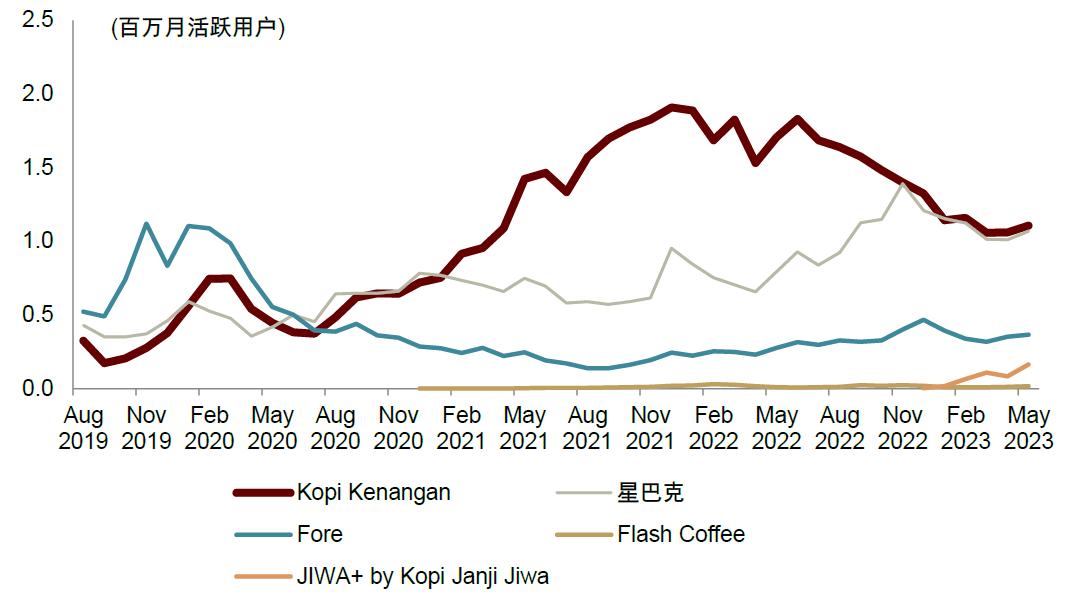

根据data.ai的数据,截至2023年5月,Kopi Kenangan以最多的月活用户(MAU)领先,达到111万,超过星巴克(107万)和Fore(366,448)。我们观察到,除了2022年12月才推出JIWA+软件APP的Kopi Janji Jiwa,各咖啡品牌MAU总体上呈下降趋势,主要因为越来越多的订单由Grab和Gojek等即时服务平台完成,以及疫后出行限制的放松导致线下订单增加。在消费者参与度方面,Kopi Kenangan名列前茅,2023年5月,其用户在APP上的平均活跃度为5.5天,与星巴克(3.1天)和Fore(2.5天)相比保持明显领先。更高的消费者参与度使其更容易通过APP内购买实现销售转换。

图表35:印尼主要现代精品咖啡店的MAU

资料来源:data.ai,中金公司研究部

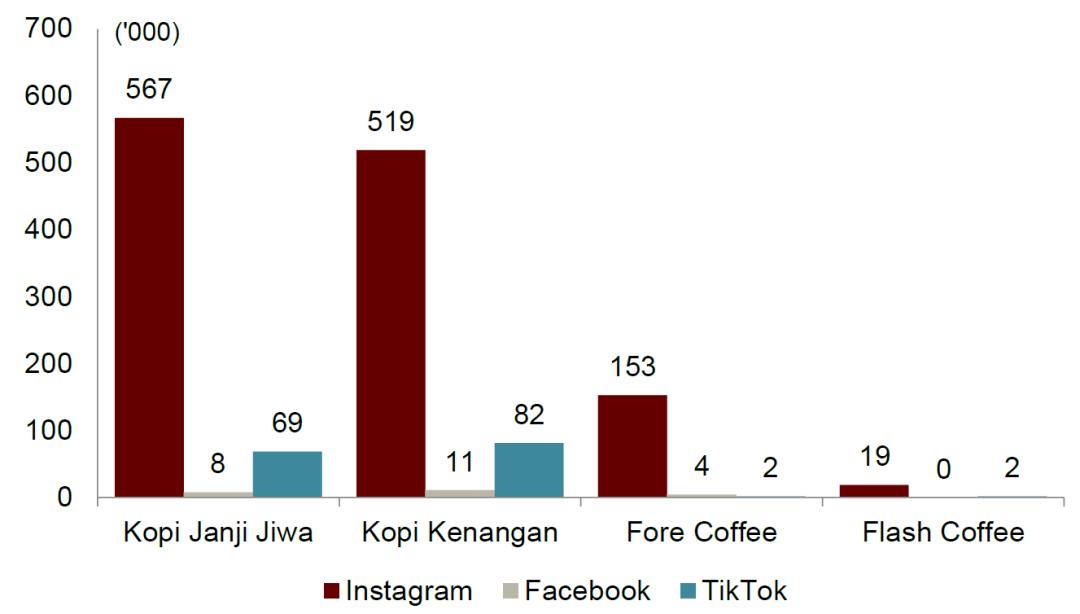

根据融文(Meltwater)和维奥思社(We Are Social)发布的《2023年度全球数字化研究报告》,印尼人是全球最活跃的社交媒体用户群体之一,在亚洲仅次于中国和印度,其总人口约有60.4%使用社交媒体平台。因此,印尼的咖啡公司积极利用社交媒体来推广他们的产品,以接触到更广泛的群体,其中Kopi Janji Jiwa和Kopi Kenangan走在前列。

截至2023年6月,在Instagram上,@kopijanjijiwa和@kopikenangan.id分别拥有约56.7万和51.9万名粉丝,而@fore.coffee拥有约15.3万名粉丝。在TikTok上,@kopikenangan.id有8.2万名粉丝,其次是@janjijiwaid,有6.9万名粉丝。

图表36:各咖啡公司社交媒体粉丝数

注:数据截至2023年6月

资料来源:官方社交媒体账户,中金公司研究部

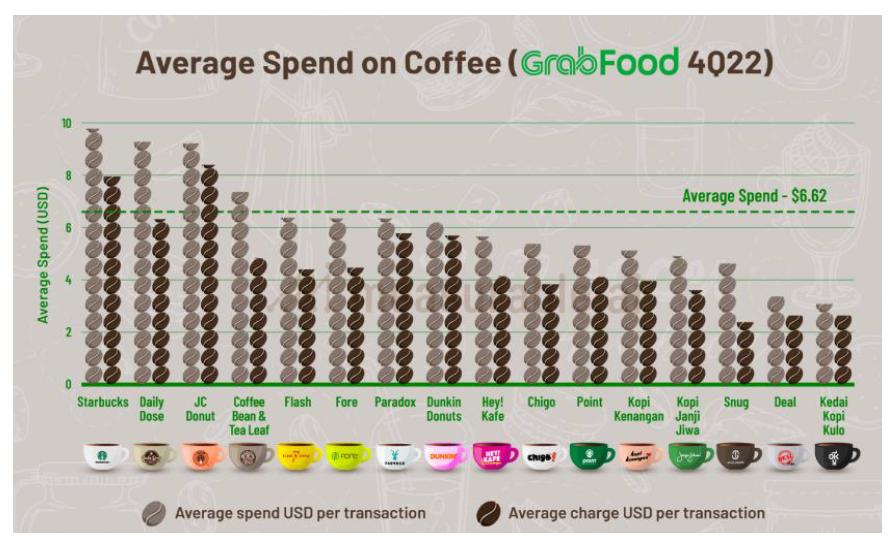

同时,Kopi Kenangan和Fore都在GrabFood和gofood外卖平台上销售其产品。2022 年第四季度,按 GrabFood上的配送订单量计算,Kopi Kenangan占有最大的市场份额(25%),而 Fore则是总配送订单量最高的精品咖啡品牌。同期,Kopi Kenangan在gofood上也有着最高的市占率为40%,其次是星巴克(20%)、Flash Coffee(13%)和Kopi Janji Jiwa(13%)。

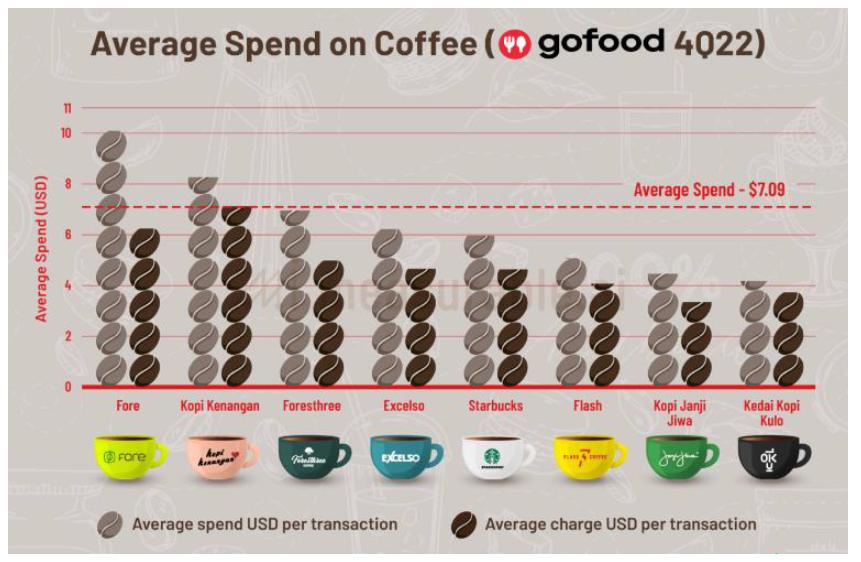

在GrabFood和gofood平台上,主要国际和本地咖啡连锁店的平均消费额在4Q22分别为 6.62 美元和 7.09 美元左右。在GrabFood上,购买星巴克咖啡的平均花费最高,为每笔交易 9.78 美元。在gofood上,Fore的平均花费最高,为每笔交易 10 美元,其次是 Kopi Kenangan,为 8.25 美元。还值得注意的是,Fore在这两个平台上都提供了大量的促销折扣。22年第四季度,GrabFood和gofood上咖啡订单的平均配送费分别约为0.72美元和0.22美元。Fore在GrabFood上的平均配送费排名第三,在gofood上排名第二。

图表37:在GrabFood上购买咖啡的平均花费

资料来源:measurable ai,中金公司研究部

图表38:在gofood上购买咖啡的平均花费

资料来源:measurable ai,中金公司研究部

行业风险

我们认为印尼咖啡市场可能面临以下行业风险:

► 竞争加剧。 我们认为在咖啡这一细分市场中,更多的参与者可能引起竞争加剧,各公司可能采取激进的定价策略以获得新的用户。这可能会影响公司的收入和盈利能力。同时,主要销售现制咖啡的咖啡商也需要与拥有更好销售网络并通过便利店销售产品的速溶咖啡商竞争,而且如果消费者的偏好发生变化,其业绩便可能承压。

► 原材料成本和供应波动。 咖啡品牌的运营可能受到关键原材料(如阿拉比卡咖啡豆、乳制品和糖浆)价格波动的不利影响。另外,由于咖啡豆等材料的保质期相对较短,供应不足可能会为经营带来负面影响,削弱消费者信心,从而导致销售和收入减少。

► 消费者偏好和口味的变化。 咖啡公司或将努力进行产品创新,推出新产品以迎合不断变化的消费者偏好,而新产品可能不受顾客青睐。顾客也可能选择其他饮品,如奶茶和酸奶饮料。

文章来源

本文摘自:2023年6月29日已经发布的《印尼咖啡热潮下本土品牌正向人气大众品牌转型》

侯利维,CFA 分析员 东南亚及*彩博**奢侈品 SAC 执证编号:S0080521090008 SFC CE Ref:BLP081

林思婕 分析员 旅游酒店及餐饮 SAC 执证编号:S0080520080005 SFC CE Ref:BPI420

王嘉钰 分析员 东南亚及*彩博**奢侈品 SAC 执证编号:S0080522110006

刘凝菲 分析员 旅游酒店及餐饮 SAC 执证编号:S0080522040004 SFC CE Ref:BSD697

法律声明