本文于12月22日首发于飞熊投研,请注意文内首发时间 , 本文仅为前期文章逻辑分享,不作为现阶段买卖依据

飞熊投研【公司分享】

消费复苏有望催化支付业务弹性,这家第三方支付公司业绩弹性可期

拉卡拉(300773)星级评定4星

1.国内知名的第三方支付公司

国内首家登陆A股市场的第三方支付企业,在2011年获得首批央行颁发的《支付业务许可证》,由此全面进入银行卡收单市场,由于之前覆盖了海量的便利店等线下收单场景,公司在收单市场迅速崛起,成为行业龙头。

公司已进入4.0时代,全面布局支付+金融+电商+信息,为商户提供全方位服务。同时,开展数字人民币等新领域研究,2020年11月,与中国人民银行数字货币研究所正式签署战略合作协议,成为首批与央行数研所达成战略合作的第三方支付机构,并首批开通数字人民币受理服务。

目前,公司已经完成了与中国人民银行数字货币研究所以及发行数字人民币的全部六大国有银行的系统对接,是首批两家具备包括数字人民币在内的全聚合支付能力的支付机构之一。公司深度参与了迄今为止全部数字人民币试点城市的试点工作,以及2022北京冬奥会数字人民币受理的环境建设工作,开发出了数字人民币聚合支付、数字人民币钱包、数字人民币手环应用产品。随着数字人民币的推广,公司开始快速涉足公司之前尚未进入的产业供应链、景区等行业商户,公司将在支付市场上获取更多的市场份额并大大提升商户的粘性。

2.二维码新政有望促进支付业务实现快速增长

央行发布通知要求经营属性的个人码需转为商户码。央行发布《中国人民银行关于加强支付受理终端及相关业务管理的通知》(以下简称“通知”),通知中明确要求支付机构、银行等条码支付收款服务机构在提供收款服务时,“对于具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码,并参照执行特约商户有关管理规定,不得通过个人收款条码为其提供经营活动相关收款服务。”

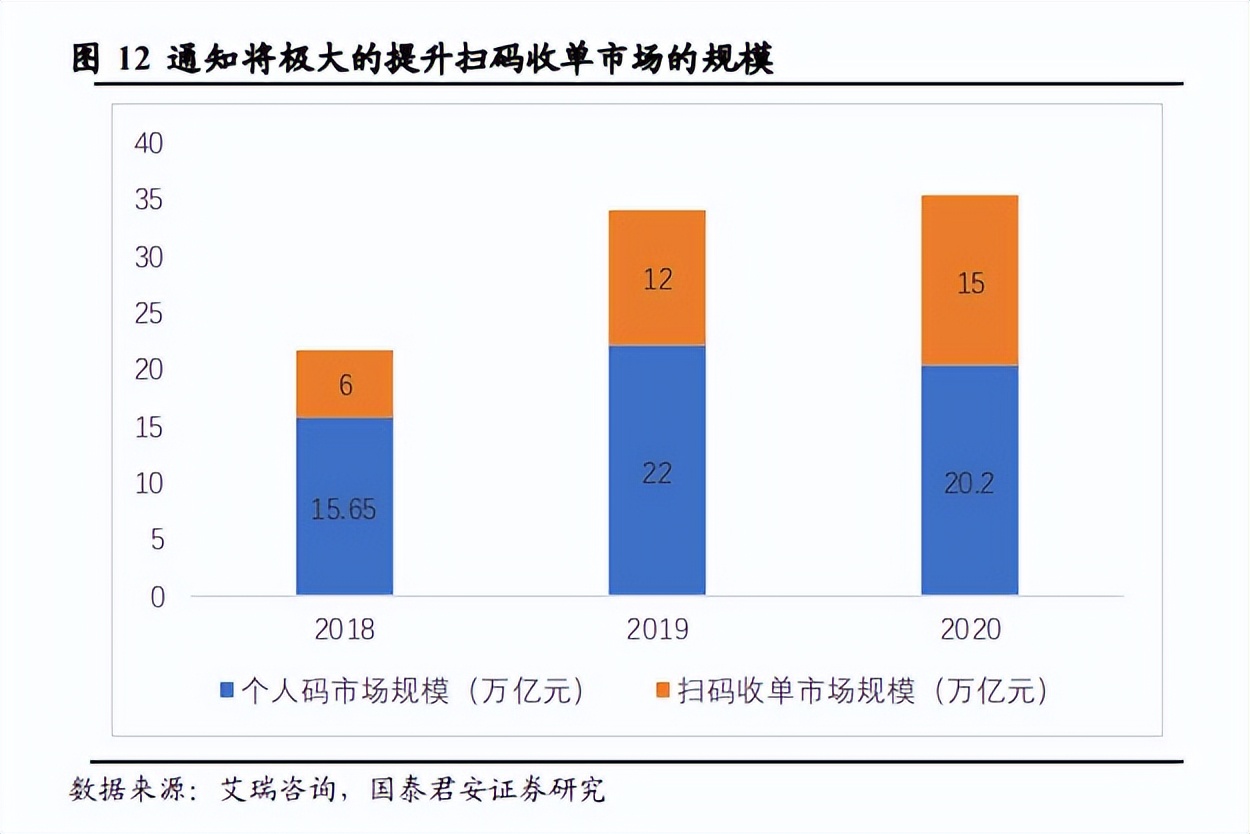

当前仍存在大量的小微商户使用个人码收单。艾瑞咨询估计,2020年中国包含了个人码在内的扫码支付市场规模为35.2万亿,其中扫码收单市场为15万亿,个人收款码约占20.2万亿,我们按照个人码中50%比例为经营性业务,也就是说通知将带来约10万亿的市场空间,为扫码支付市场带来67%的增量空间。根据艾瑞咨询统计,2020年线下收单市场规模61万亿,则个人收款码为线下收单业务带来16%的增量空间。

拉卡拉拥有强大的线下推广能力,满足商户的专业服务需求。在费率相同的情况下,小微商户对专业的指导和服务的需求十分强烈。而在这方面拉卡拉的行业地位与品牌优势明显。公司在全国各省、市以及主要的二级城市均设置了分支机构,累计服务商户超过2500万户,与全国各地的大小商户保持了良好的业务合作关系,商户规模和交易规模均居于行业前列。公司强大的地推团队直达商户,精准对应小微商户缺乏便捷高效的专业服务的痛点,为小微商户提供面对面的指导及后续的专业维护,可更有效地获取客户。

3.政策再推数据数字货币加速发展

中国人民银行、市场监管总局、银保监会、证监会印发《金融标准化“十四五”发展规划》,其中提到,稳妥推进法定数字货币标准研制;综合考量安全可信基础设施、发行系统与存储系统、登记中心、支付交易通信模块、终端应用等,探索建立完善法定数字货币基础架构标准。

公司在数字人民币方面持续创新,走在行业前列。公司是中国人民银行签约的15家战略合作伙伴之一,也是首批签署战略合作的两家支付公司中唯一的上市公司;已经完成与中国人民银行数字货币研究所以及发行数字人民币的全部六大国有银行的系统对接,深度参与迄今为止全部数字人民币试点城市的试点工作。

公司推出全聚合收单设备,满足商户一个机器支持所有收单方式的需求。数字人民币的推广影响的是消费者的支付方式,无论支付方式如何变化,商户的核心需求仍然是便捷、高效地收款,避免支付方式成为交易的障碍。因此,能方便地支持数字人民币的收款,同时又不影响原有的扫码、银行卡的产品最契合商户的需要。拉卡拉推出的全聚合支付设备,可同时支持数字人民币、银行卡、微信支付宝等多种收单方式,非常符合这一不断增长的市场的需求。

数字人民币的推广,有助于公司扩展市场。拉卡拉作为首批与中国人民银行数字货币研究所签订战略合作协议的两家支付机构之一,拥有数字人民币方面的先发优势。拉卡拉是目前市场上唯二能够提供包含数字人民币在内的全聚合支付设备的供应商之一。

4.公司首批获得国家外管局批准的跨境外汇支付业务资格

2021年,公司战略投资美国亚马逊首批认可的跨境支付服务商—Skyee公司,携手构建全球近100个国家海外支付网络,优化支付链路,打通海外主流电商平台。为出口企业提供跨境收款、全球代付、外汇管理等一站式跨境资金服务,同时持续简化操作流程,缩短收款周期,提高了客户资金利用率,让跨境卖家的资金安全保障。

根据公司2021年报披露,公司的跨境支付业务服务商户近1万家,交易金额约240亿元,业务覆盖香港、美国、欧洲、日本等国家和地区。

5.消费复苏有望催化支付业务弹性

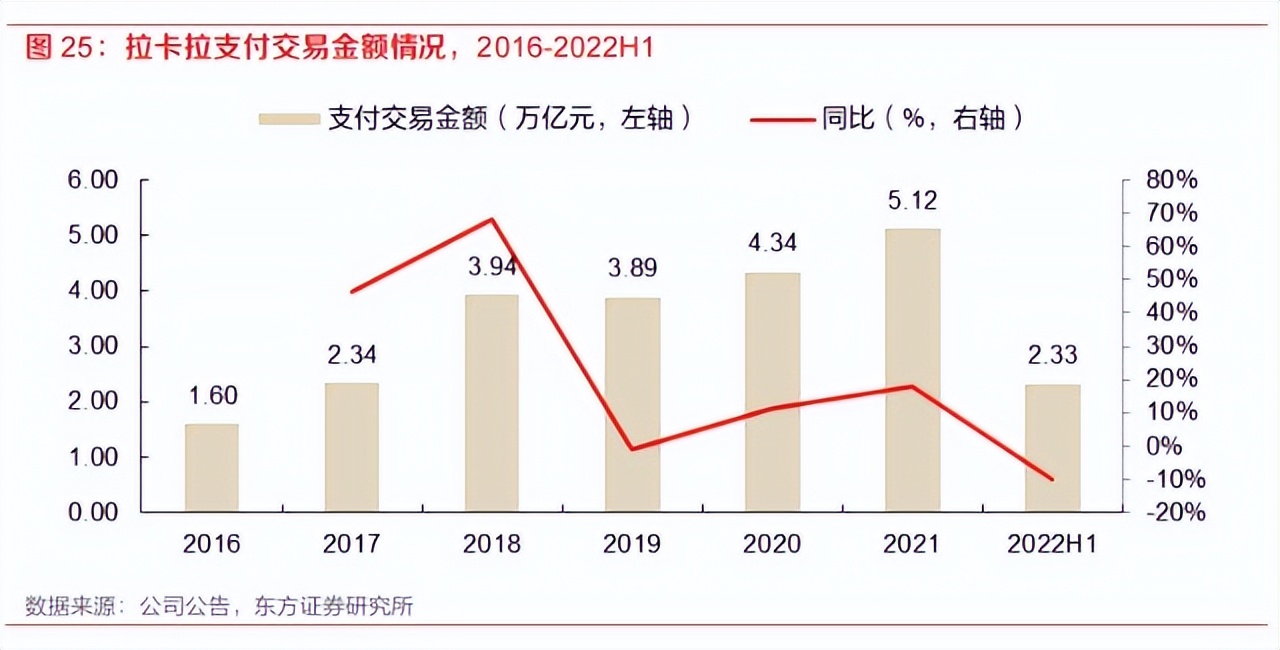

2022年疫情反复致使公司业绩承压:公司主营业务为线下收单业务,与社会消费品零售总额高度相关。另外公司渠道合作商在展业过程中也需要实地拜访客户,疫情反复会使公司经营受到显著影响。在此影响下,2022年上半年公司支付交易金额2.33万亿元,同比减少10%;2022年H1,公司活跃商户960万户,同比下降15%。随着疫情管控放开,后续线下消费市场有望逐步复苏,进而催化公司支付业务弹性。

在疫情过程中,公司重视支付生态的维系,通过让利的方式帮助渠道合作方。2022H1,公司继续保持对渠道的扶持让利,渠道专业化服务费占营业收入的比重上升,导致支付业务的毛利率下降。

2022年三季度,公司数字化产品生态持续演进:

公司推出“商户数字钱包”app,在商户收款的基础上,聚合银行补贴等优惠活动,集成采购、营销、资金及店铺管理等功能,为商户提供覆盖全链路的数字化综合服务;

公司还推出了面向各类企业用户的“开放平台”,通过数十项产品能力以及通用解决方案、定制化解决方案,降低企业数字化升级的成本,提高企业数字化升级的效率;

公司通过不断深挖中小银行需求,推出为中小银行提供技术输出的“云收单”,帮助银行经营私域流量的“银行社区生态圈”等产品。

公司作为服务中小微商户的机构,随着数字化赋能实体经济的深化,公司未来在数字化产品领域具有较高的发展潜能。

6.盈利预测

东方证券:预计公司22-24年EPS分别为0.79/1.28/1.58元。给予公司2023年18倍PE,对应目标价23.00元

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$拉卡拉(SZ300773)$海联金汇(SZ002537)$*意宝生**(SZ002095)$