【导语】四季度国内棉花市场供过于求矛盾加剧,结转库存高位叠加新棉集中上市,库存累积幅度加大,加之新棉成本同比下滑,且贴水现货价格,市场卖压集中释放,棉花价格承压走弱。预计2023年一季度供应压力将继续缓慢释放,市场驱动将转向需求和棉花春播,棉价有望季节性止跌甚至小幅反弹。

四季度棉价延续跌势,降至年内低位

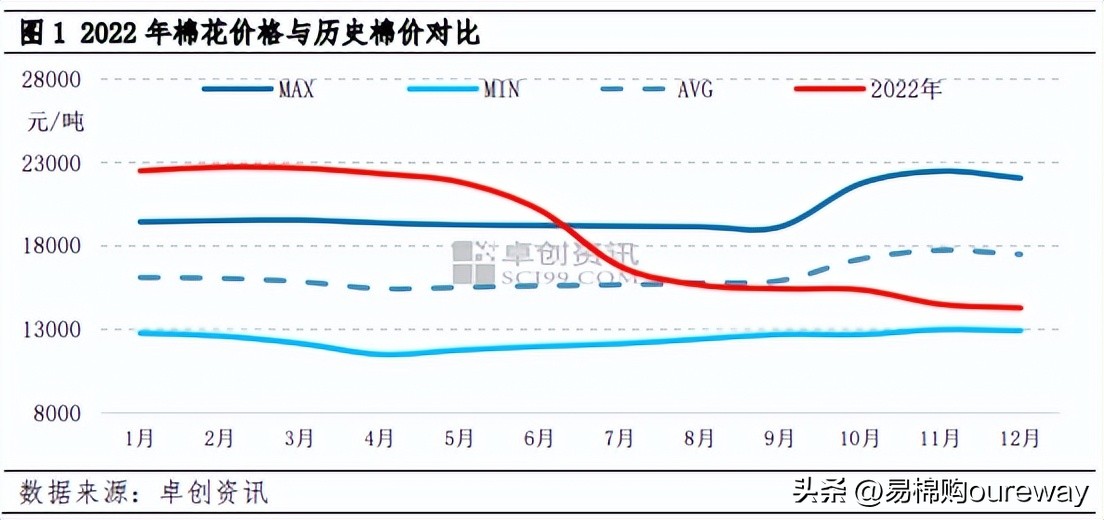

供强需弱格局下,2022年四季度棉价持续下跌,并不断向近年最低值靠拢。截至12月22日,全国3128B级棉花均价为14389.50元/吨,较三季度末下降6.6%;季度均价14696元/吨,环比下跌7.78%,同比下跌33.59%,创下年内季度最低价。

“旺季”提振效果不佳,四季度需求延续偏弱

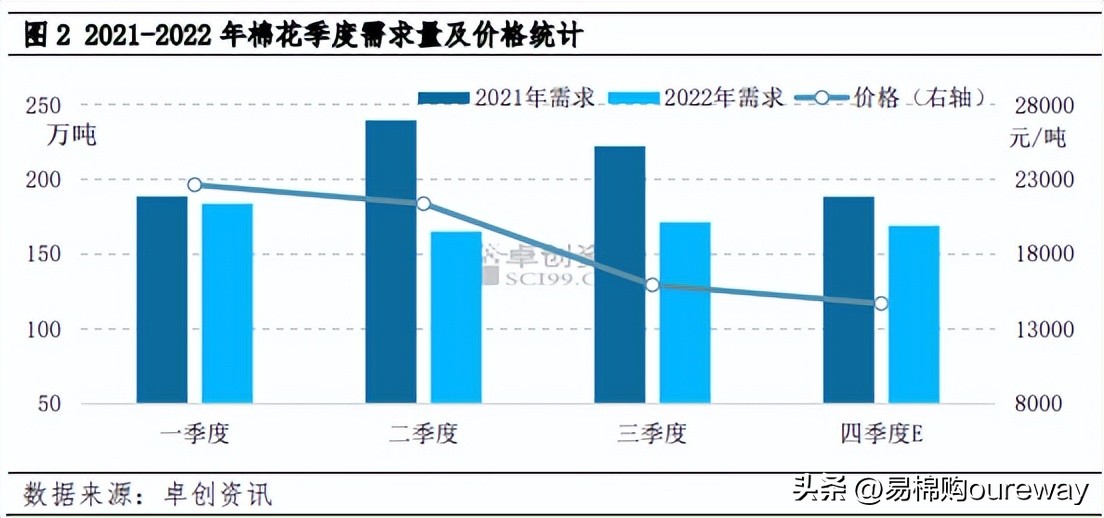

正常情况下,四季度属于传统“金九银十”旺季与年底纺企备货集中期,但今年四季度棉花市场需求表现并不及预期。国庆节假期以后,多地因物流交通运输阻断,纱厂订单不足,以及纺织企业纱布出货缩量,导致纺织企业产品库存累升,棉花现货购销滞缓,市场需求量下降。纺企优先采购低价基差现货,致使市场价格重心下移。卓创资讯预估,今年四季度全国棉花需求量168万吨,环比下降1.8%,同比下降10.6%。

新棉集中产新,商业库存压力放大

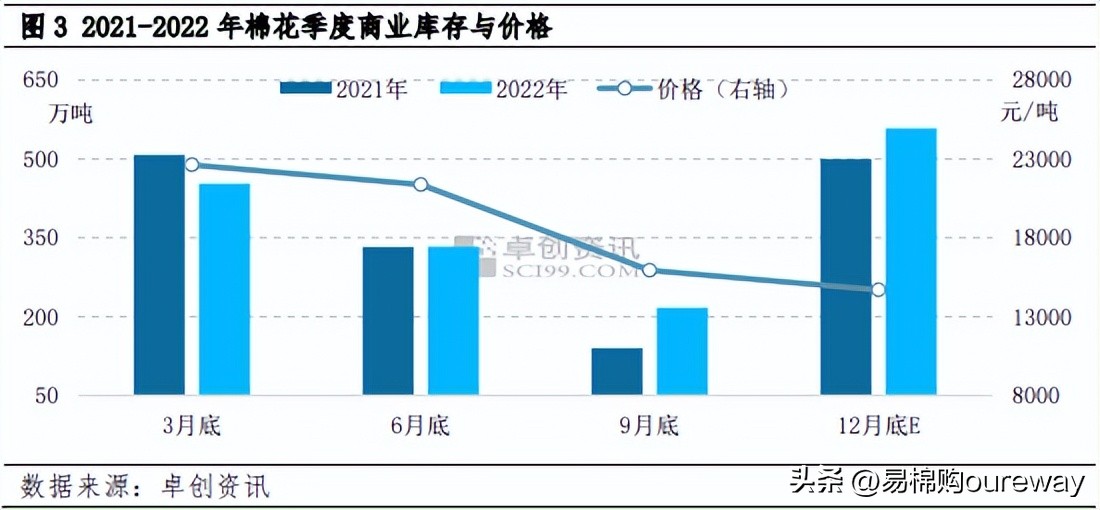

四季度是新季棉花上市时间,供应压力集中释放。虽然今年棉花上市进程相对偏慢,但随着各地物流运输的恢复,截至12月22日,*疆新**皮棉累计加工量达到379万吨,预计12月底将突破400万吨。卓创资讯预估,2022年12月底棉花商业库存或达到558万吨,环比增加157.1%,同比增加11.6%。偏慢的售卖进程与新棉集中产新两方面作用,使库存明显增加,也使得卖方面临较大的出货压力。因此,部分持货企业为降低库存压力,降价促销,使得棉价承压下滑。

新棉成本下降,利空市场价格

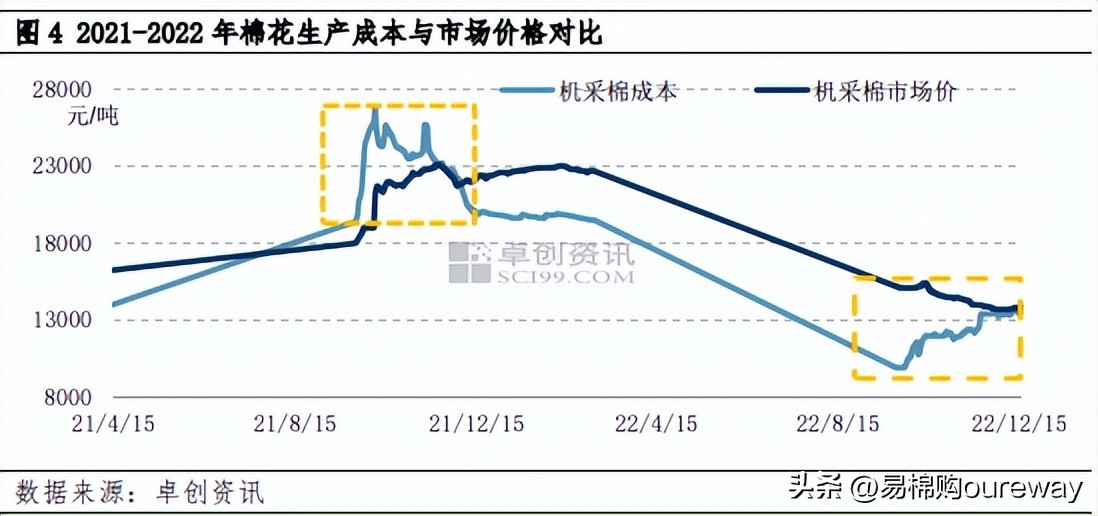

2021年棉花上市期间,籽棉价格攀高,生产企业皮棉加工成本高企。据卓创资讯统计,*疆新**机采棉成本曾一度达到27000元/吨左右,且在新棉加工阶段,皮棉成本基本高于市场价格,对市场价格起到较强支撑作用。2022年棉花上市期间,皮棉成本较2021年明显下降,*疆新**机采棉成本一度下降至10000元/吨附近,且在皮棉加工阶段,成本几乎一直低于市场价格,尤其从10月低成本新棉开始上市后,轧花企业积极出货,利空市场价格。

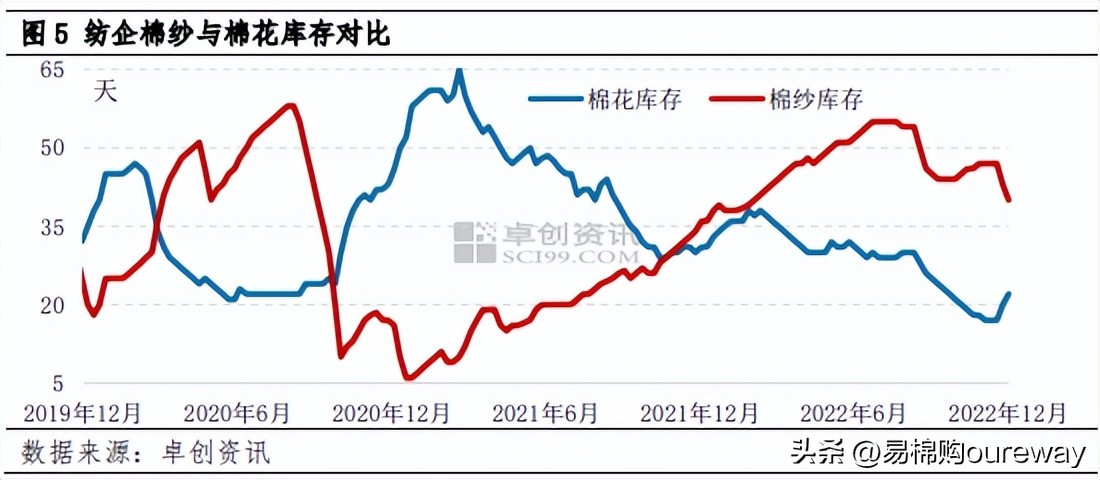

纺企花纱库存剪刀差开始收窄,后期或存补库需求

据卓创资讯监测,12月底全国最大的棉纺织消费地山东区域,规模型企业原料棉花与纱线库存剪刀差开始收窄。由于大部分企业原棉库存已经降至近两年新低,虽较2020年初略高,但在市场参与者心态好转背景下,预计2023年一季度将重演2020年底花纱库存剪刀差由扩大到不断缩小的场景。另外,12月中旬纺企开机率已经从月初的40%回升至48%,说明下游市场消费动力增强。因此,预计一季度需求将不断恢复,尤其是传统“金三”旺季下游备货力度或明显提升,将对市场产生利多刺激。

从产业运行情况来看,2022年由于新季皮棉产出延后,预计2023年一季度新棉产出仍将保持高位,棉花供应压力依然较大。临近春节假期采购时间有限,预计下游纺企1月底前备货棉花数量或不及往年同期。再者,宏观环境仍存扰动因素,美联储加息恐难即刻停止,全球资金流动性收紧,短期利空影响仍存。

2023年一季度多空交织,预计棉价先弱后强

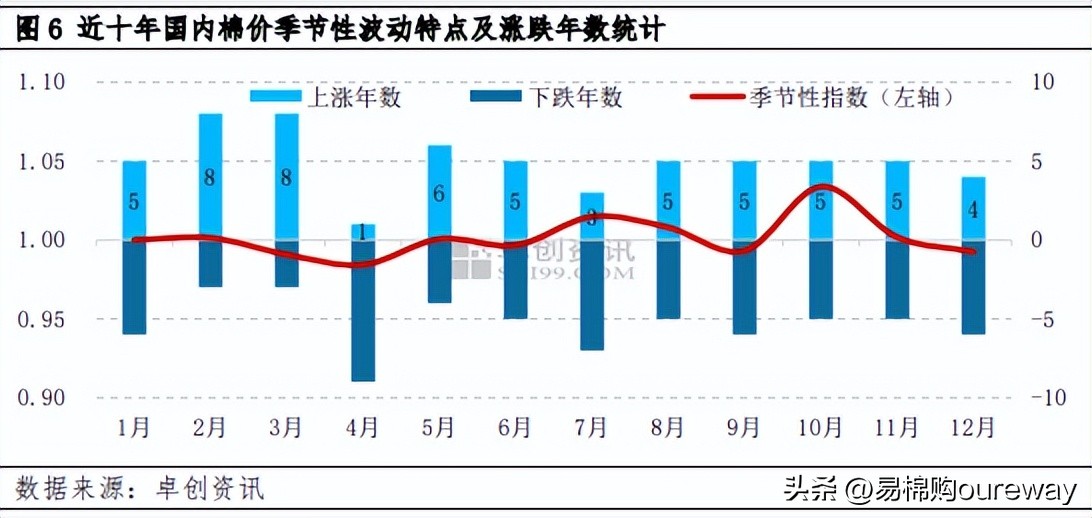

近十年国内棉花价格的季节性波动特点显示,1月份涨跌各半,2月份与3月份均出现8次上涨,上涨概率增大;且一季度的季节性指数多处于1以上,意味着棉花价格上涨概率相对较大。

综上所述,春节前利多因素相对有限,预计棉价或震荡偏弱。春节后下游备货需求或不断增加,加之2-3月份临近下年度棉花春播,市场预期2023年棉花种植面积大概率下降,也将对市场起到一定利多支撑。因此,2023年一季度棉花市场总体或呈现多空力量交织局面,卓创资讯预计棉花价格或先跌后涨,或与季节性变化规律相悖。