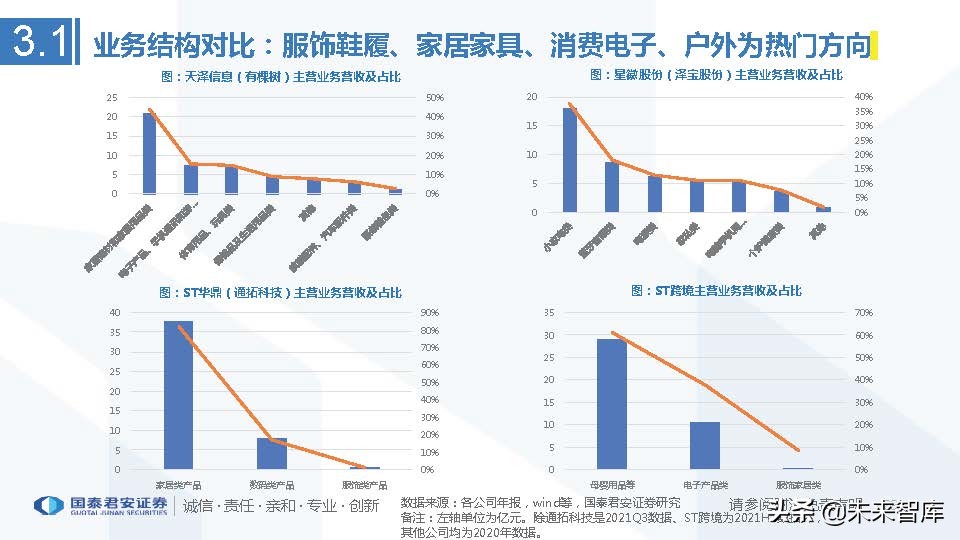

(报告出品方/作者:国泰君安证券,刘越男、陈笑)、

1 行业现状

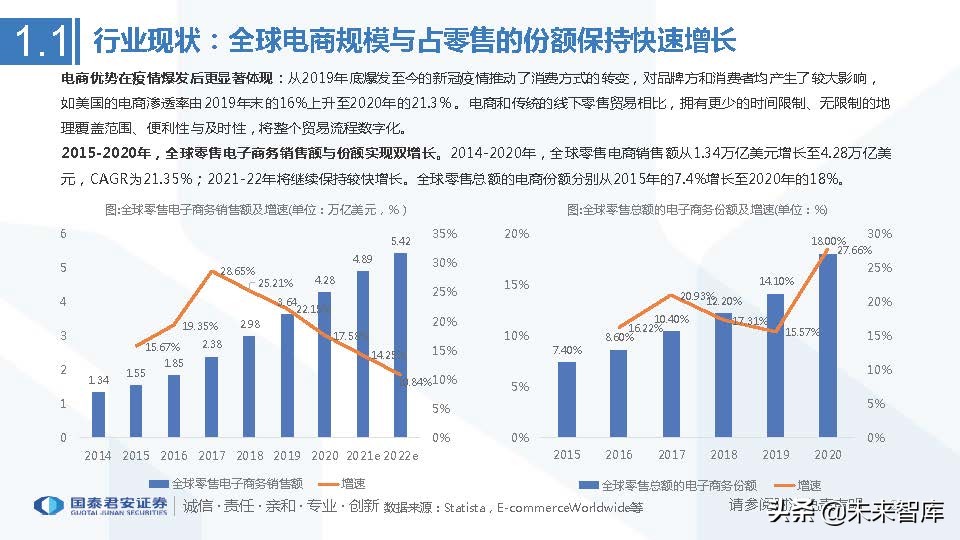

1.1 全球电商规模与占零售的份额保持快速增长

电商优势在疫情爆发后更显著体现:从2019年底爆发至今的新冠疫情推动了消费方式的转变,对品牌方和消费者均产生了较大影响, 如美国的电商渗透率由2019年末的16%上升至2020年的21.3% 。电商和传统的线下零售贸易相比,拥有更少的时间限制、无限制的地 理覆盖范围、便利性与及时性,将整个贸易流程数字化。 2015-2020年,全球零售电子商务销售额与份额实现双增长。

2014-2020年,全球零售电商销售额从1.34万亿美元增长至4.28万亿美 元,CAGR为21.35%;2021-22年将继续保持较快增长。全球零售总额的电商份额分别从2015年的7.4%增长至2020年的18%。

1.2 全球零售市场逐渐向电商化转型

境外电商零售渗透率存在较大提升空间。随全球零售市场逐渐向电商化转型,电商零售在全球零售市场中的渗透率也逐渐提升,部分海外国家和 地区的电商零售市场在市场规模和占比等方面均实现较快增长。据Euromonitor统计,2012-2019年美国电商零售额在零售总额中的占比从约 7.0%提升至约15.2%(2020年达到21.3%),年均复合增长率达15.7%,远高于同期零售总额的年均复合增长率3.5%;英国电商零售额在零售总额 中的占比从约9.4%提升至约18.3%,年均复合增长率达12.6%,远高于同期零售总额的年均复合增长率2.3%。

海外电商零售渗透率相比我国而言仍处于较低水平。2019年,美国、日本以及欧洲等传统发达国家和地区的电商零售渗透率均低于20%。考虑到 经济发展水平及互联网的应用和普及情况,预计东南亚、南美等地区的电商零售渗透率将处于更低水平,电商零售市场发展空间巨大。

1.3 全球电商规模将继续保持快速增长

2020-28年全球电商市场将继续快速增长。据艾媒咨询,全球电商市场规模于2020年达10.3万亿美元,2016-2020年复合年增长率为19.2%;到 2028年预计将增长至33.3万亿美元,2020-2028年复合年增长率为15.8% 。

全球B2B、B2C电商市场规模将迎来迅速增长。随着智能手机、互联网进一步普及以及疫情影响,线上购物需求将继续保持快速增加。据艾媒咨 询,2020年全球B2B电商市场规模约为6.6万亿美元,预计到2028年将达到25.7万亿美元,复合增长率为18.5%。2020年全球B2C电商市场规模 约为3.7万亿美元,预计2028年将达到7.6万亿美元,复合年增长率为9.4%。

2 产业链

跨境电商处于产业链中游

跨境电商主要分为出口和进口跨境电商,各自均可分为B2B与B2C,我们主要讨论出口电商。 跨境电商产业链主要分为上游、中游、下游及支持服务商。上游是生产供应商,主要包括零售商和品牌商;中游是跨境电商平台,分B2B和 B2C,B2C按商业模式的性质可分为平台卖家及自营网站;下游是消费者。支持服务商一般包括导购返利平台、物流、支付、保税仓储等。

中国跨境电商多为平台型,即选择第三方电商平台

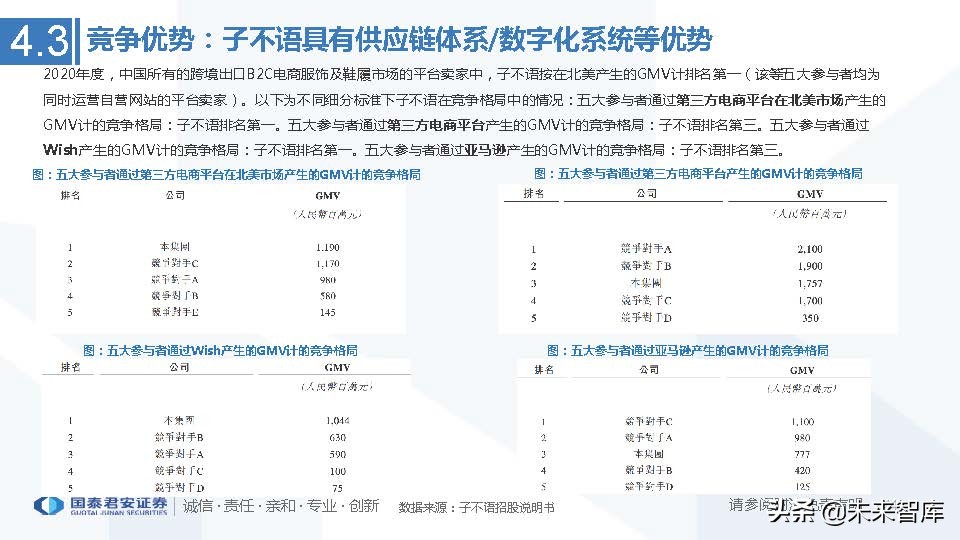

中国跨境出口B2C电商平台的众多卖家选择通过第三方电商平台销售产品,主要平台包括亚马逊、eBay、全球速卖通及Wish。其中亚马逊占 据最大市场份额(66.0%),其次为eBay(21.7%)、全球速卖通(7.5%)及Wish(4.8%) ;于2020年,按GMV计这四个平台的市场份额合共约占全球所有电商平台的10.7%。这四个平台的第三方平台业务产生的GMV总额从2016年 的1,995亿美元稳步增长至2020年的4,599亿美元,且预期于2020年至2025年按复合年增长率15.8%增长,并于2025年达到9,574亿美元。 中国卖家于2020年来自这四大平台的GMV达到1,902亿美元,占比41.4%,该比重于2025年望达到50.5%。

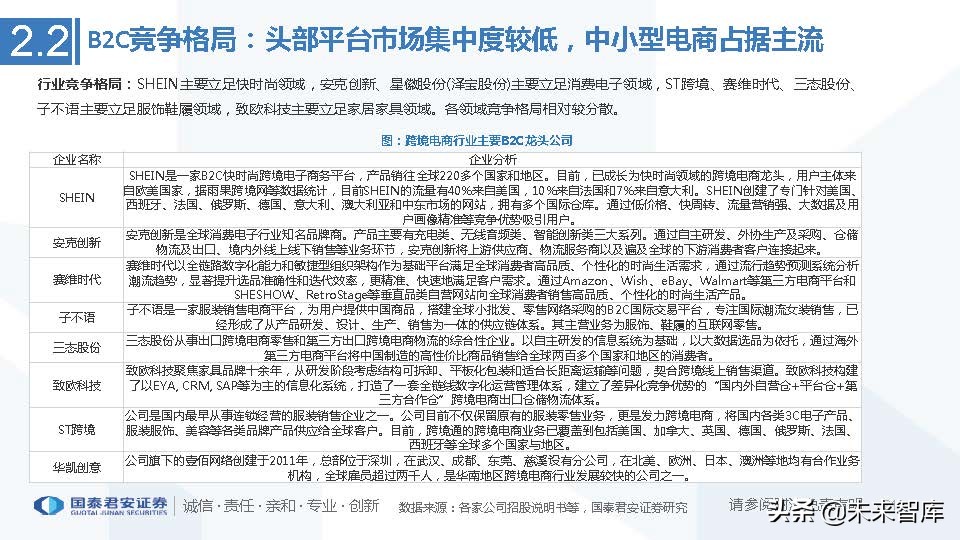

竞争格局:行业高度分散,马太效应将逐渐显现

跨境电商行业竞争格局仍高度分散。据易观数据显示,2018年年销售额在250万美元以下的跨境电商超85%,销售额超1000万美元的仅占 2.25%。从销售额和销量数据看看,小型卖家仍占市场主流,行业集中度偏低。

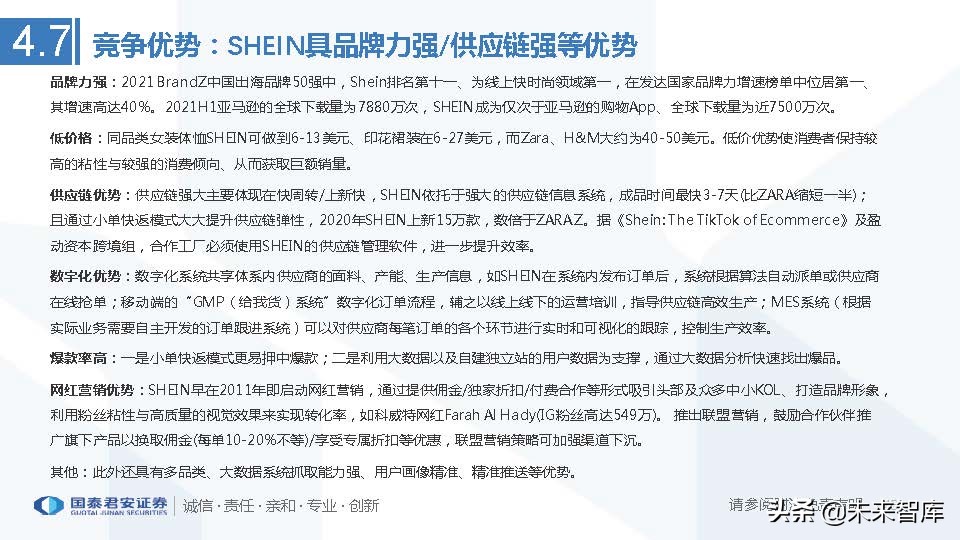

马太效应将逐渐显现。随着竞争加剧和资本投入,行业集中度望进一步提升。跨境电商龙头企业将通过规模效应以降低成本,通过强化供应 链与品牌力等因素提升竞争壁垒,从而占据更多的市场份额,我们看好未来在各细分领域涌现出类似SHEIN的龙头企业。

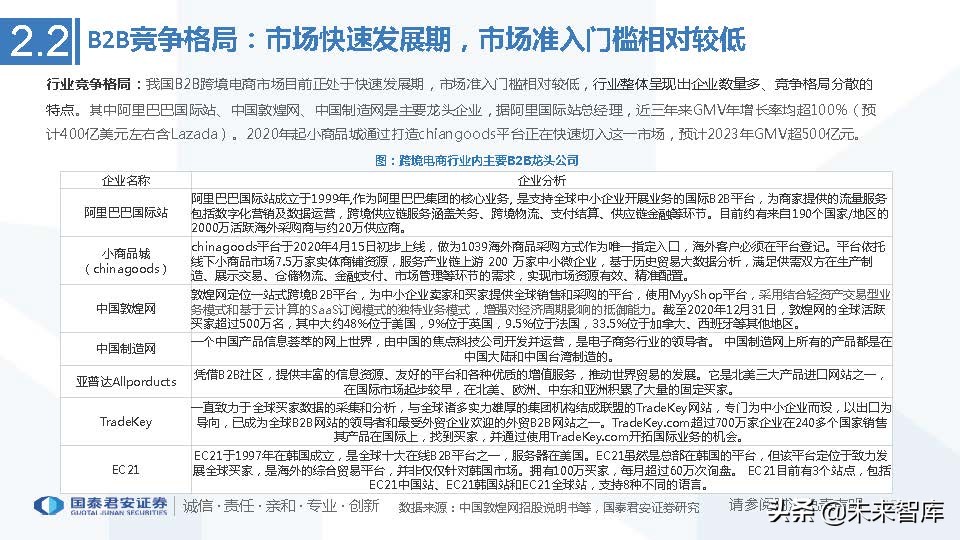

B2B竞争格局:市场快速发展期,市场准入门槛相对较低

行业竞争格局:我国B2B跨境电商市场目前正处于快速发展期,市场准入门槛相对较低,行业整体呈现出企业数量多、竞争格局分散的 特点。其中阿里巴巴国际站、中国敦煌网、中国制造网是主要龙头企业,据阿里国际站总经理,近三年来GMV年增长率均超100%(预 计400亿美元左右含Lazada)。2020年起小商品城通过打造chiangoods平台正在快速切入这一市场,预计2023年GMV超500亿元。(报告来源:未来智库)

3 业务结构对比

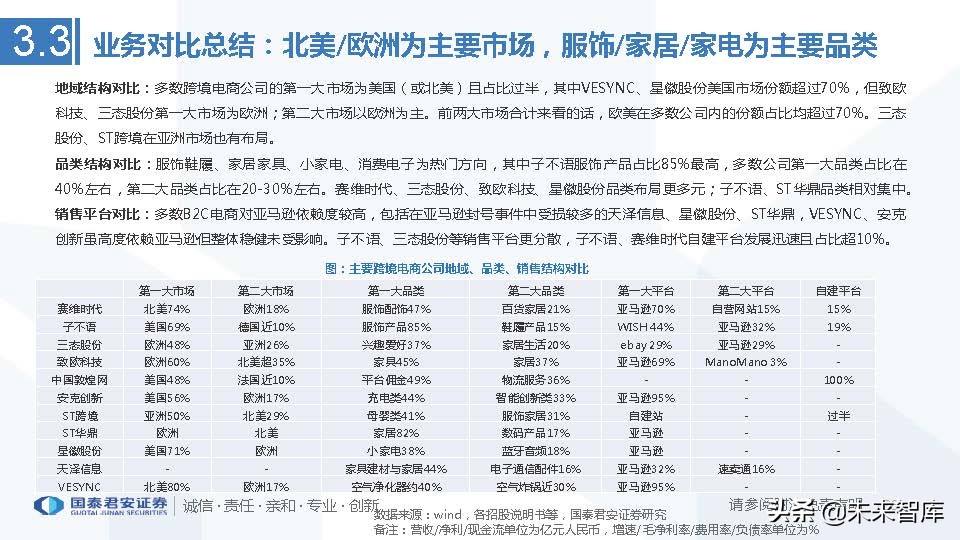

服饰鞋履、家居家具、消费电子、户外为热门方向

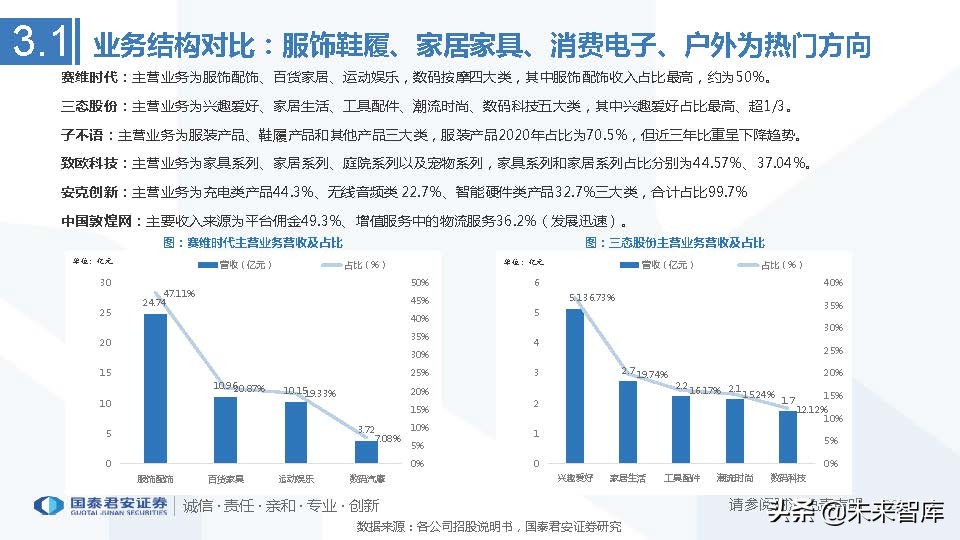

赛维时代:主营业务为服饰配饰、百货家居、运动娱乐,数码按摩四大类,其中服饰配饰收入占比最高,约为50%。

三态股份:主营业务为兴趣爱好、家居生活、工具配件、潮流时尚、数码科技五大类,其中兴趣爱好占比最高、超1/3。

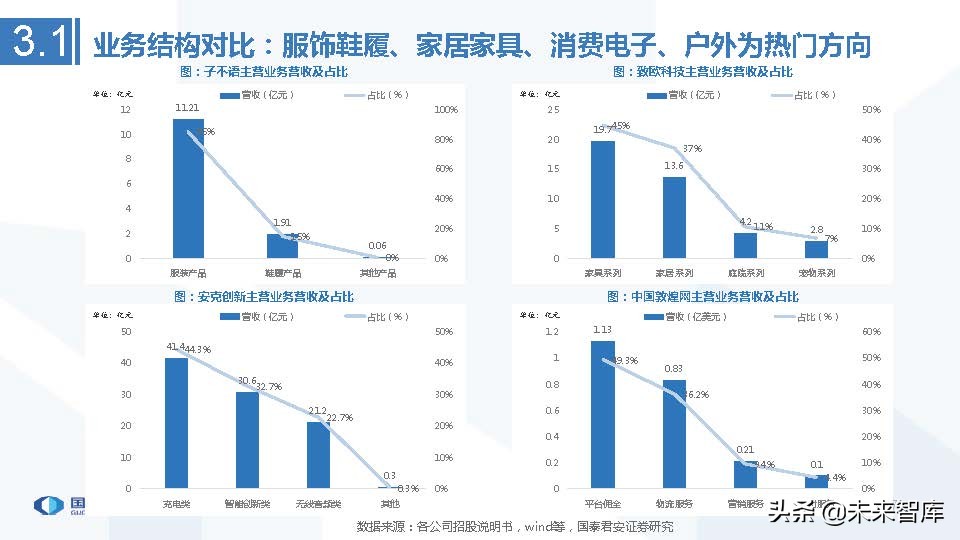

子不语:主营业务为服装产品、鞋履产品和其他产品三大类,服装产品2020年占比为70.5%,但近三年比重呈下降趋势。

致欧科技:主营业务为家具系列、家居系列、庭院系列以及宠物系列,家具系列和家居系列占比分别为44.57%、37.04%。

安克创新:主营业务为充电类产品44.3%、无线音频类 22.7%、智能硬件类产品32.7%三大类,合计占比99.7%。

中国敦煌网:主要收入来源为平台佣金49.3%、增值服务中的物流服务36.2%(发展迅速)。

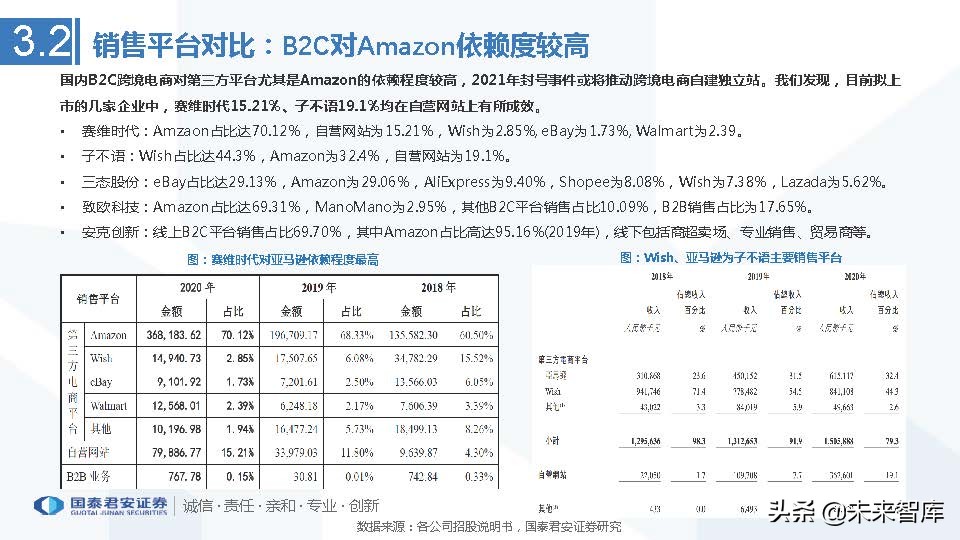

销售平台对比:B2C对Amazon依赖度较高

国内B2C跨境电商对第三方平台尤其是Amazon的依赖程度较高,2021年封号事件或将推动跨境电商自建独立站。我们发现,目前拟上 市的几家企业中,赛维时代15.21%、子不语19.1%均在自营网站上有所成效。

赛维时代:Amzaon占比达70.12%,自营网站为15.21%,Wish为2.85%, eBay为1.73%, Walmart为2.39。

子不语:Wish占比达44.3%,Amazon为32.4%,自营网站为19.1%。

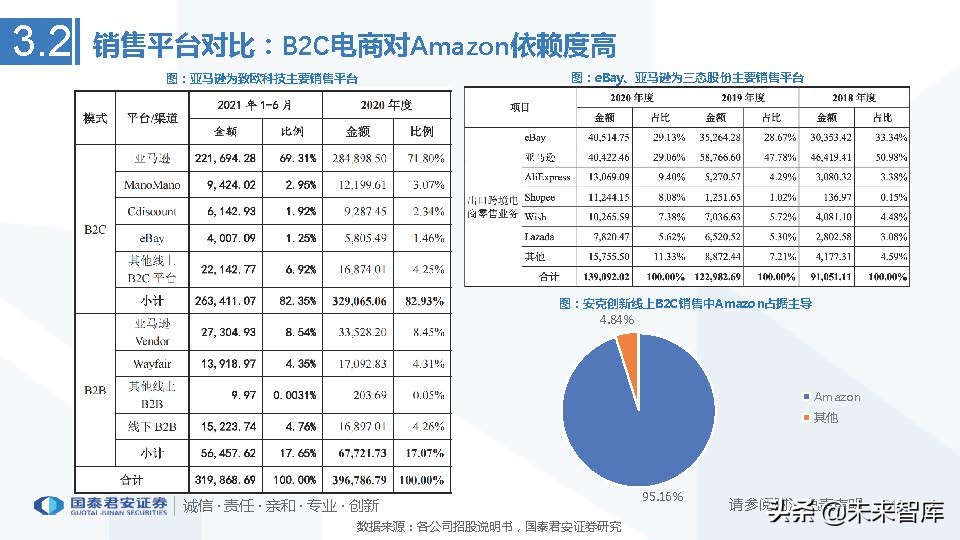

三态股份:eBay占比达29.13%,Amazon为29.06%,AliExpress为9.40%,Shopee为8.08%,Wish为7.38%,Lazada为5.62%。

致欧科技:Amazon占比达69.31%,ManoMano为2.95%,其他B2C平台销售占比10.09%,B2B销售占比为17.65%。

安克创新:线上B2C平台销售占比69.70%,其中Amazon占比高达95.16%(2019年),线下包括商超卖场、专业销售、贸易商等。

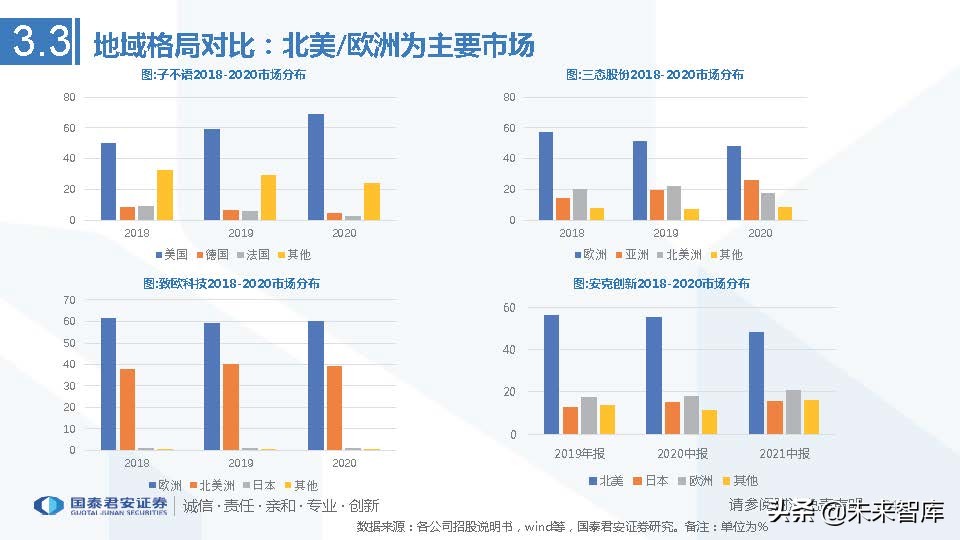

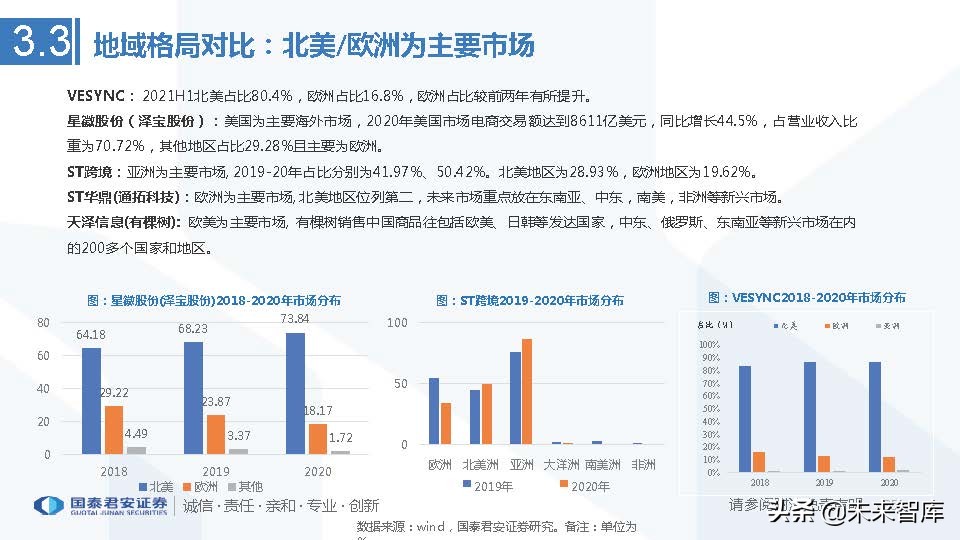

地域格局对比:北美/欧洲为主要市场

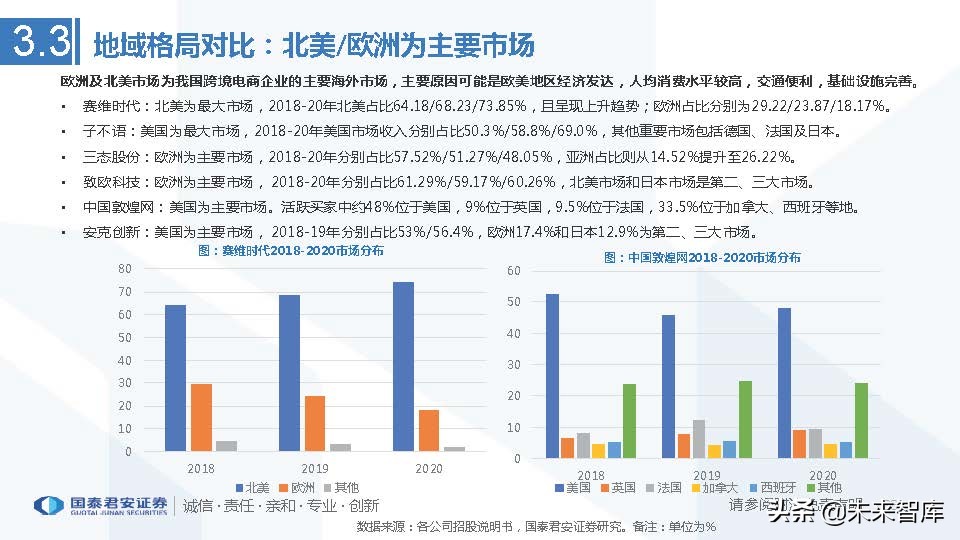

欧洲及北美市场为我国跨境电商企业的主要海外市场,主要原因可能是欧美地区经济发达,人均消费水平较高,交通便利,基础设施完善。

赛维时代:北美为最大市场,2018-20年北美占比64.18/68.23/73.85%,且呈现上升趋势;欧洲占比分别为29.22/23.87/18.17%。

子不语:美国为最大市场,2018-20年美国市场收入分别占比50.3%/58.8%/69.0%,其他重要市场包括德国、法国及日本。

三态股份:欧洲为主要市场,2018-20年分别占比57.52%/51.27%/48.05%,亚洲占比则从14.52%提升至26.22%。

致欧科技:欧洲为主要市场, 2018-20年分别占比61.29%/59.17%/60.26%,北美市场和日本市场是第二、三大市场。

中国敦煌网:美国为主要市场。活跃买家中约48%位于美国,9%位于英国,9.5%位于法国,33.5%位于加拿大、西班牙等地。

安克创新:美国为主要市场, 2018-19年分别占比53%/56.4%,欧洲17.4%和日本12.9%为第二、三大市场。

4 竞争优势

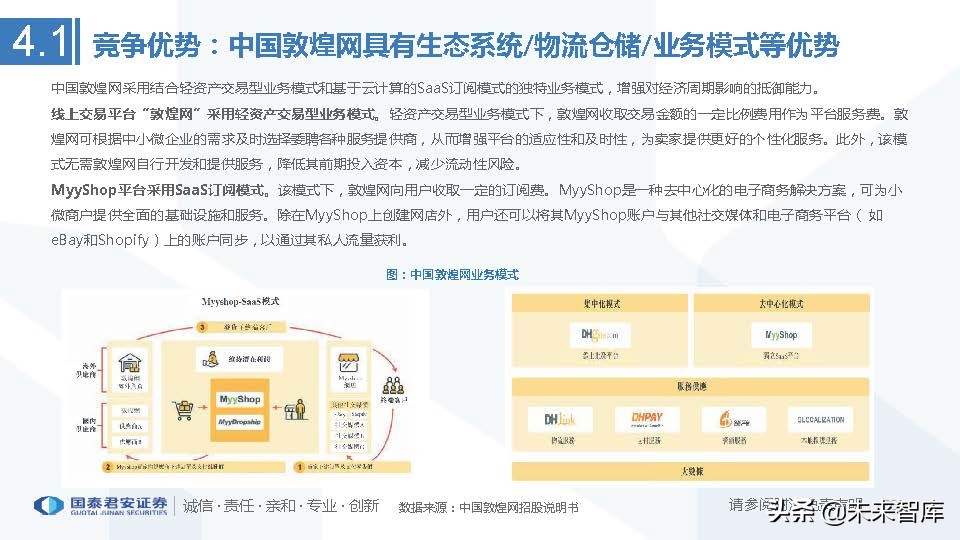

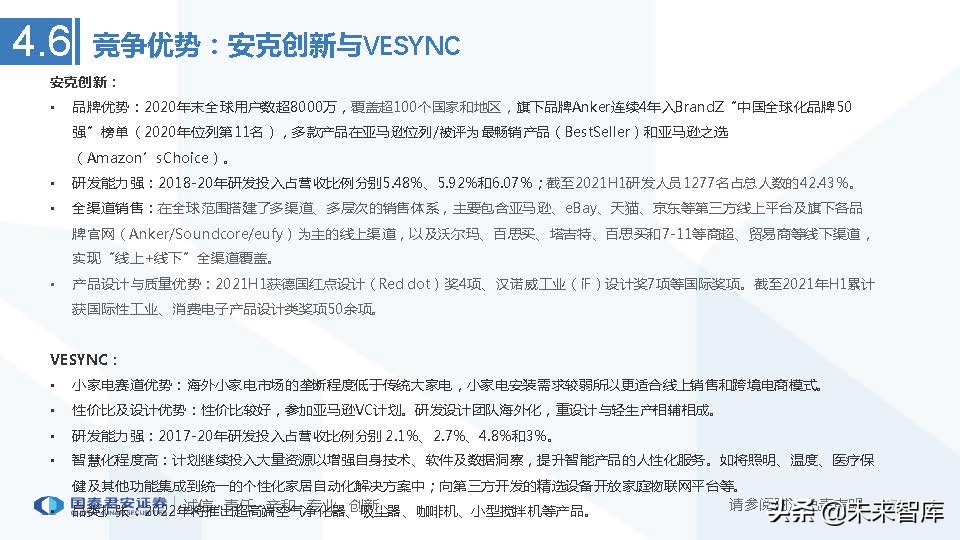

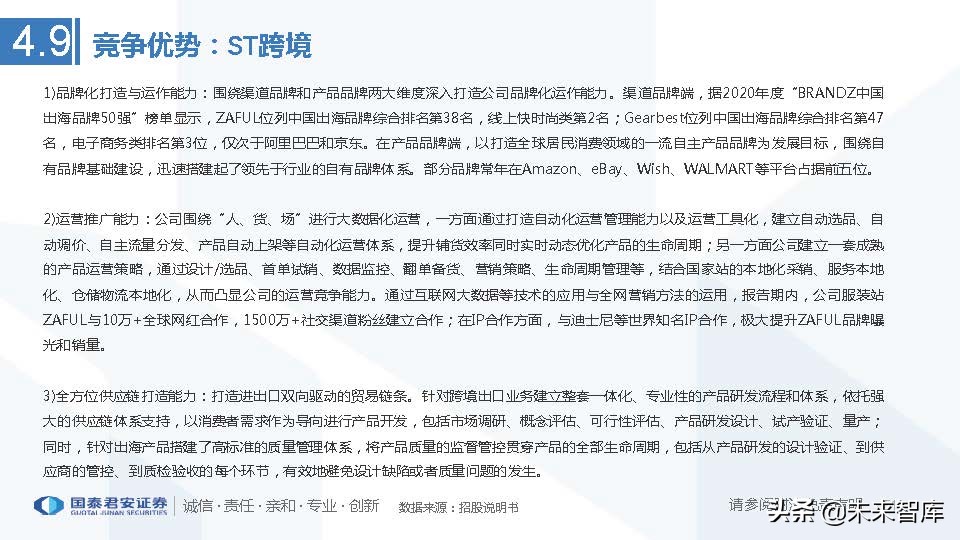

中国敦煌网具有生态系统/物流仓储/业务模式等优势

规模与网络效应明显 : 在中国小额消费品采购方面,是全球第二大中国跨境出口B2B电商平台,是美国市场中最大的中国跨境出口B2B电商平台。敦煌网 已有的网络效应可提高卖家、买家、物流合作伙伴和支付服务提供商的粘性和忠诚度。

*轨双**业务模式 : 公司结合轻资产交易型业务模式和基于云计算的SaaS订阅模式的独特业务模式。同时采用交易型业务模式和订阅模式增强对经济 周期的抵御能力,不易受到经济下行影响。

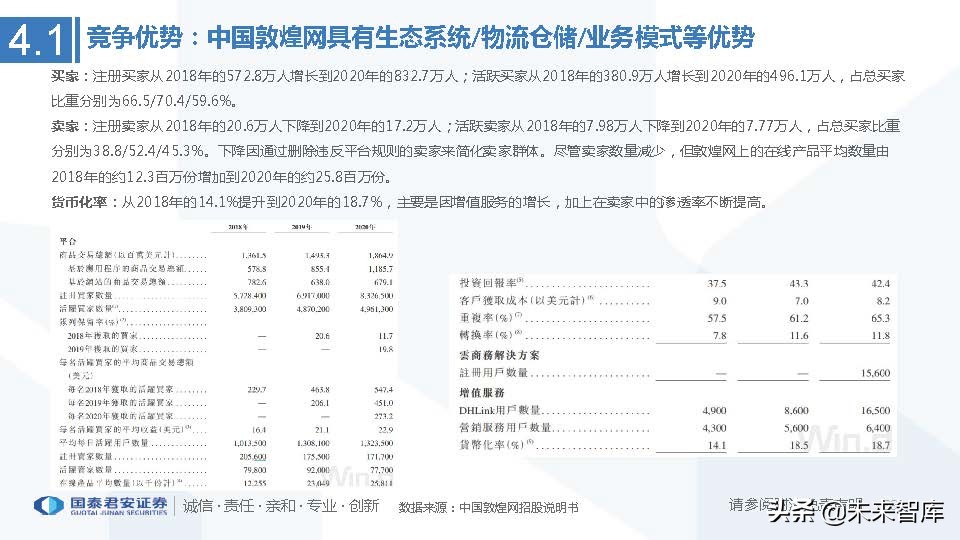

生态系统精确交易 :公司利用全球买家网络和强大的技术能力,创建了一个数字化的B2B电子商务生态系统,让每个参与者相互交织,互惠互利。敦煌 网聚集了第三方服务合作伙伴,对他们的服务进行整合。通过分析平台内积累的交易数据,根据买家的需求向他们精确推荐产品。 2018-2020年的交易总额中分别有11.7%、11.4%及12.6%为通过平台上的智能产品推荐获得。于同期,AI聊天机器人处理了 68.4%、70.8%及63.4%的买家查询。

全球化物流仓储服务 : DHLink整合物流资源提供全链路物流服务,主要为敦煌网卖家提供平台物流服务,以及为有国际物流服务需求的客户提供非平台 物流服务。可凭借整体大物流量获得更优的物流服务条款。设立全球本土化专业团队,推出“全球本土化”行动,整合全球供应 链网络,以扩充并发展海外业务。拥有领先的仓配网络,由约40个分布式本地仓库和11个海外仓,本地销售和运营团队组成。

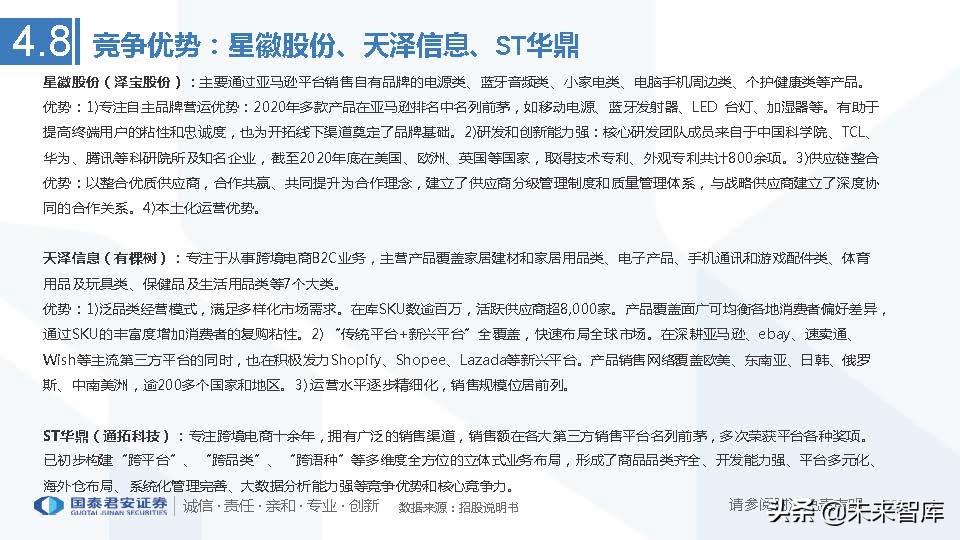

赛维时代具有供应链体系/仓储物流网络等优势

全链路数字化能力:基于贯穿产品开发设计、供应链、品牌孵化与运营的信息流闭环架构,实现全链路数字化能力。

敏捷型组织架构:采用“小前端+大中台”的组织架构,设置多个兼具灵活性和创新性的“小前端,以突出产品差异化定位、提升细节 体验、灵活响应市场变化。

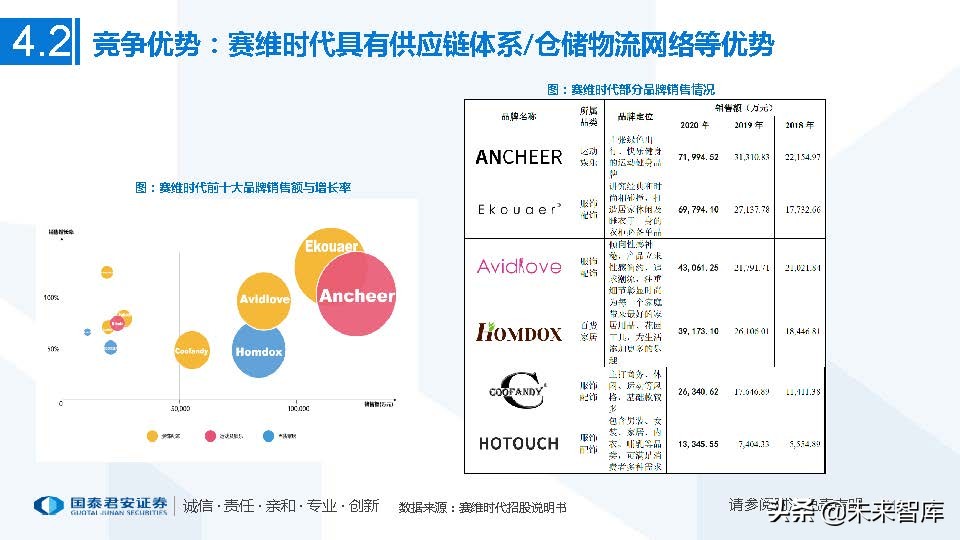

多品类延伸能力:一是已初步形成涵盖服饰配饰、家居百货、运动娱乐、数码汽摩四大品类的品牌矩阵,基于内部品牌运营及孵化能力 的共享,公司未来还会在新的品类上继续孵化、运营新的品牌;二是在部分品类,公司已形成多个品牌对消费者交叉覆盖,从而在这些 细分市场获取更高的市场份额;三是对于部分品牌,公司围绕品牌的市场、风格定位,不断扩展新产品,增强用户粘性,比如运动健身 品牌ANCHEER,起初以锂电自行车为主,后续拓展了跑步机、户外帐篷、平衡车等产品,从而带动该品牌收入的持续增长。

全球化的多品类销售能力:根据多年跨境经营经验和大数据分析,可准确洞察消费者偏好,采取多环节差异化策略,把握行业发展趋势, 从而帮助公司扩大经营规模。

优质供应商体系:搭建多层次、动态的供应商管理体系加剧供应商竞争水平,提高供应商质量。其次,基于全链路数字化能力,打造供 应商共生共荣的良性生态。公司通过机器学习算法,对物流时效、供应商交期等数据进行供需模拟计算,以指导公司采购和供应商备货。 该系统增强了供应商与公司间粘性,进而实现公司和供应商间的双赢,有利于公司持续稳定成长。

全球仓储物流网络布局 :以欧洲、北美海外仓及国内仓为依托建立完善的仓储物流体系,并无缝对接全球物流合作商。公司可实现就近 发货,使消费者享受到快捷到货的极致客户体验,并且可以更加灵活地对市场作出反应,提高经营效率。

5 盈利预测

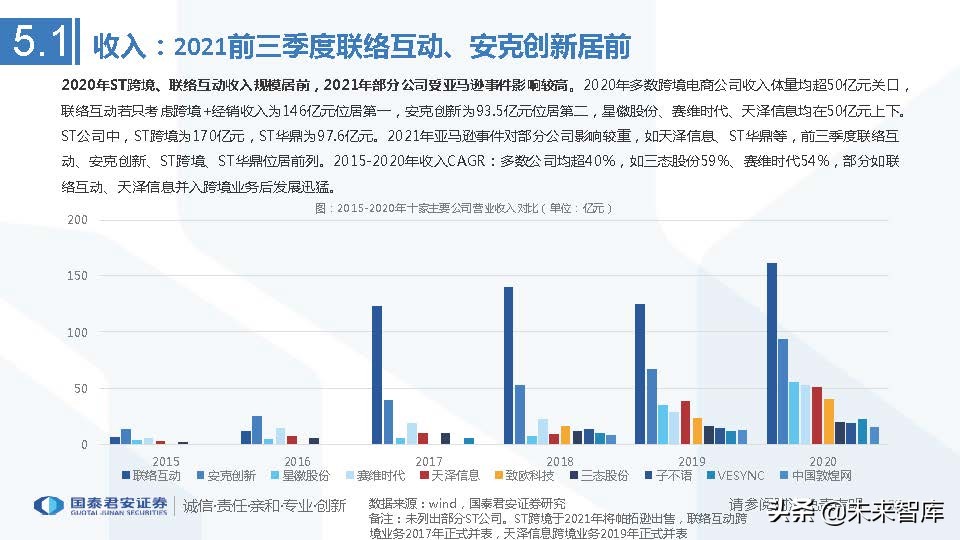

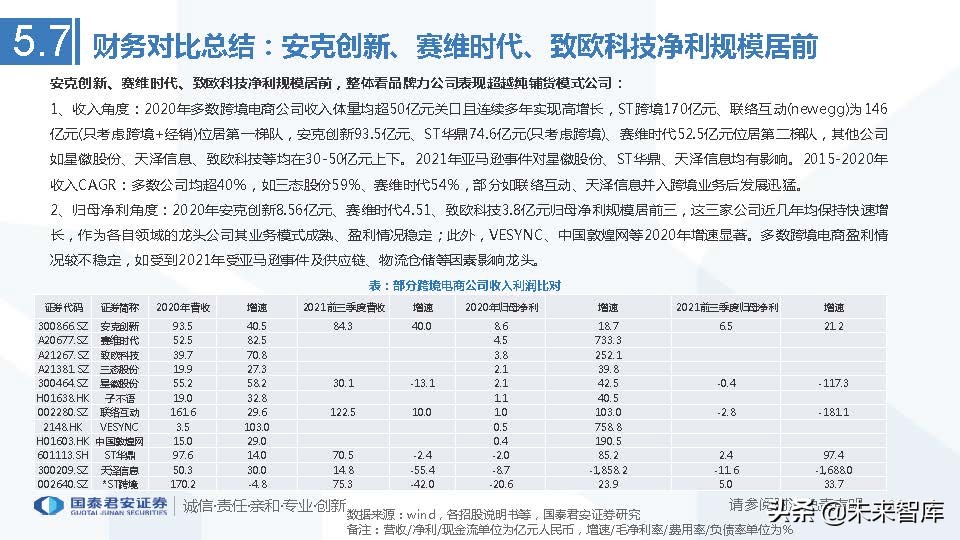

收入:2021前三季度联络互动、安克创新居前

2020年ST跨境、联络互动收入规模居前,2021年部分公司受亚马逊事件影响较高。2020年多数跨境电商公司收入体量均超50亿元关口, 联络互动若只考虑跨境+经销收入为146亿元位居第一,安克创新为93.5亿元位居第二,星徽股份、赛维时代、天泽信息均在50亿元上下。 ST公司中,ST跨境为170亿元,ST华鼎为97.6亿元。2021年亚马逊事件对部分公司影响较重,如天泽信息、ST华鼎等,前三季度联络互 动、安克创新、ST跨境、ST华鼎位居前列。2015-2020年收入CAGR:多数公司均超40%,如三态股份59%、赛维时代54%,部分如联 络互动、天泽信息并入跨境业务后发展迅猛。

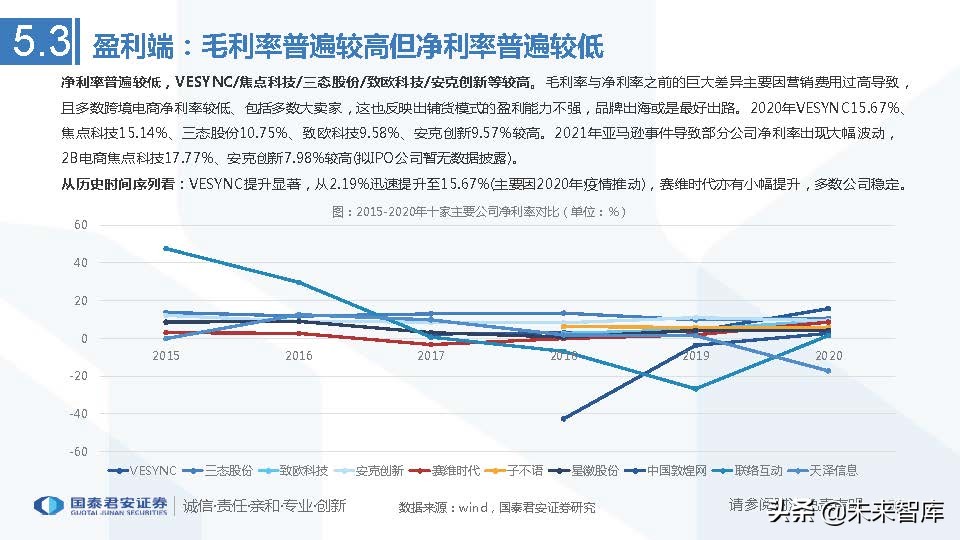

净利:安克创新、赛维时代、致欧科技居前

2020年安克创新、赛维时代、致欧科技归母净利规模居前三,2021年受亚马逊事件及供应链、物流仓储等因素影响部分公司表现一般。 各跨境电商盈利情况表现不一,中国敦煌网多年在盈亏线附近挣扎,2020年仅取得600多万元利润,反映出B端电商的盈利难题;联络互 动、天泽信息亦有明显波动。龙头公司因业务模式成熟因此表现较好,如安克创新2020年取得8.56亿元净利、赛维时代4.51亿元、致欧 科技3.8亿元位居前三。2021年亚马逊事件导致天泽信息在前三季度取得较大幅度亏损,此外星徽股份亦录得亏损。 2015-2020年净利CAGR:龙头公司增速迅猛,如赛维时代88%、三态股份51%、安克创新45%,ST跨境在2017年之前增长迅速。

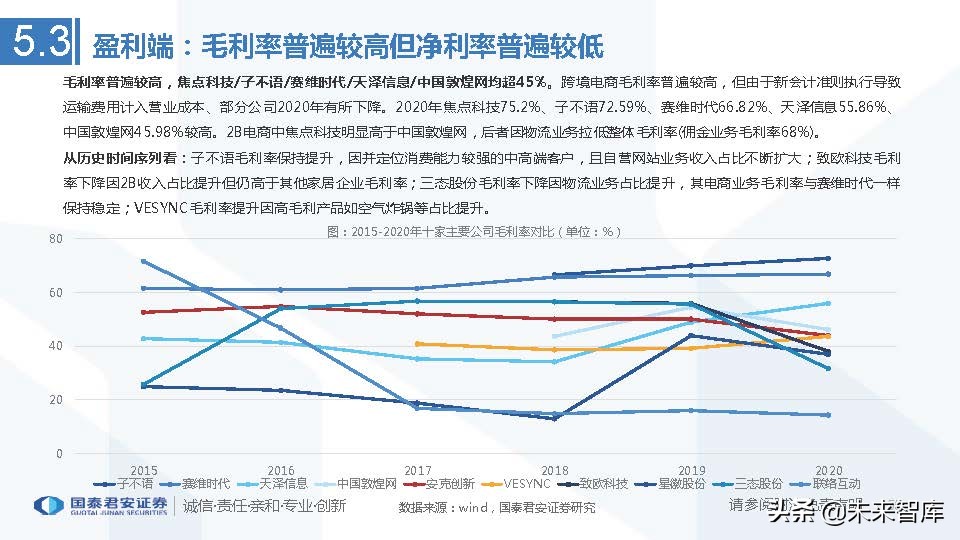

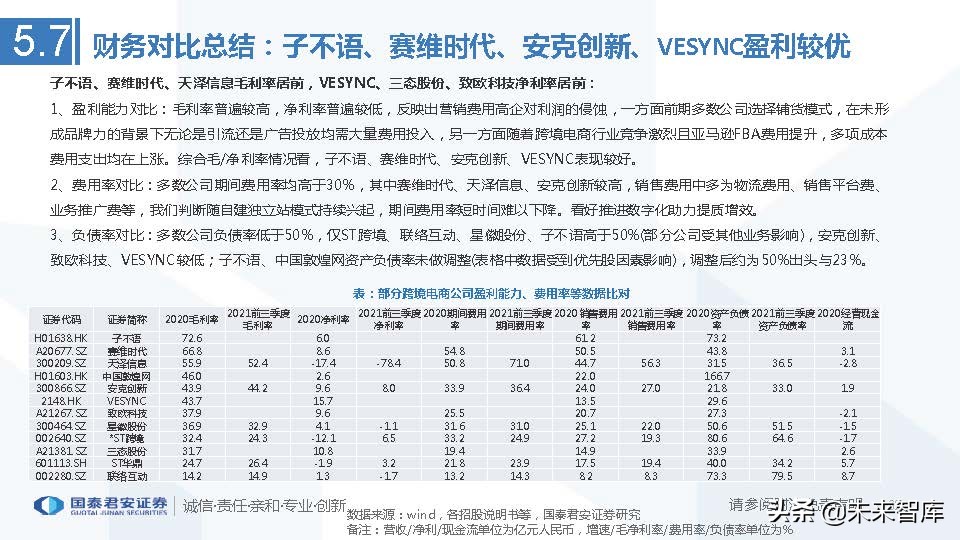

盈利端:毛利率普遍较高但净利率普遍较低

毛利率普遍较高,焦点科技/子不语/赛维时代/天泽信息/中国敦煌网均超45%。跨境电商毛利率普遍较高,但由于新会计准则执行导致 运输费用计入营业成本、部分公司2020年有所下降。2020年焦点科技75.2%、子不语72.59%、赛维时代66.82%、天泽信息55.86%、 中国敦煌网45.98%较高。2B电商中焦点科技明显高于中国敦煌网,后者因物流业务拉低整体毛利率(佣金业务毛利率68%)。

从历史时间序列看:子不语毛利率保持提升,因并定位消费能力较强的中高端客户,且自营网站业务收入占比不断扩大;致欧科技毛利 率下降因2B收入占比提升但仍高于其他家居企业毛利率;三态股份毛利率下降因物流业务占比提升,其电商业务毛利率与赛维时代一样 保持稳定;VESYNC毛利率提升因高毛利产品如空气炸锅等占比提升。(报告来源:未来智库)

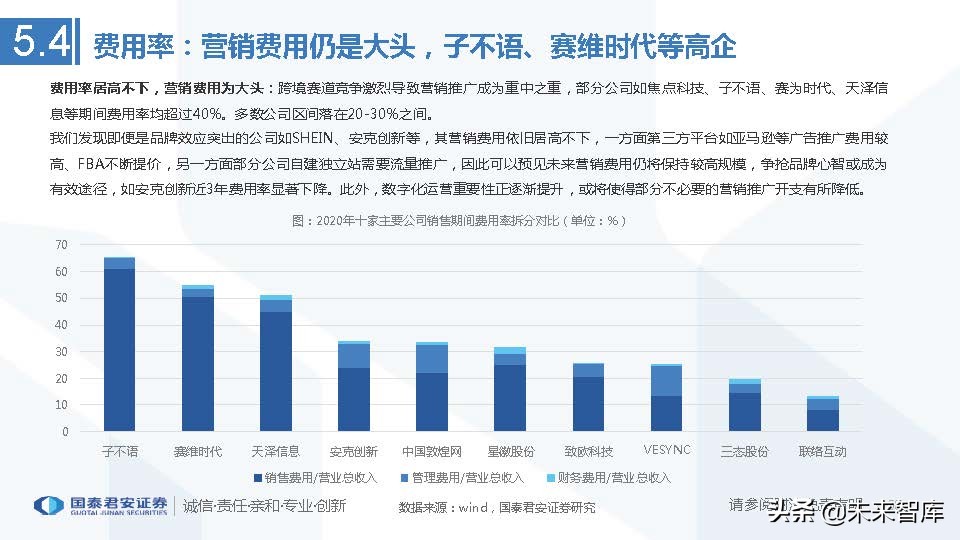

费用率:营销费用仍是大头,子不语、赛维时代等高企

费用率居高不下,营销费用为大头:跨境赛道竞争激烈导致营销推广成为重中之重,部分公司如焦点科技、子不语、赛为时代、天泽信 息等期间费用率均超过40%。多数公司区间落在20-30%之间。 我们发现即便是品牌效应突出的公司如SHEIN、安克创新等,其营销费用依旧居高不下,一方面第三方平台如亚马逊等广告推广费用较 高、FBA不断提价,另一方面部分公司自建独立站需要流量推广,因此可以预见未来营销费用仍将保持较高规模,争抢品牌心智或成为 有效途径,如安克创新近3年费用率显著下降。此外,数字化运营重要性正逐渐提升,或将使得部分不必要的营销推广开支有所降低。

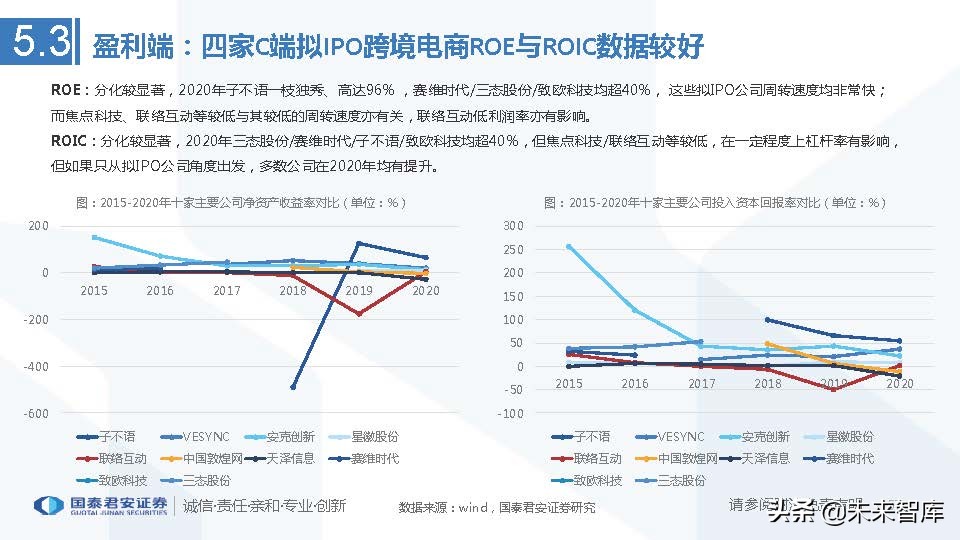

资产负债率:分化显著,多数公司超40%

互动、子不语资产负债率高企,多数公司超40%:子不语资产负债率超70%主要因第三方平台出售产品的回款速度相对较慢,按照 招股说明书重新调整后仍超50%(主要考虑到优先股影响,中国敦煌网同样如此),但同样对第三方平台有较大依赖性的赛维时代、安克创 新资产负债率相对更低。从2021年前三季度数据看(拟IPO公司数据有缺失),多数公司资产负债率有一定程度提升。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站