首发:美少女壮士小文子

一个可爱又有趣的财经自媒体人

大家好,我是美少女壮士小文子,一个认真写有趣文章的小财经博主。

上个星期开始,就陆续有小伙伴拿着中国平安2023年的开门红产品,来问我了。

产品形态怎么样?真实收益如何?是否值得购买?——我想,看这篇文章的你,一定也有同样的疑问。

这篇文章,我们来和大家说一说,中国平安2023年的开门红产品“财富养老23年金险”。

01

财富养老23产品形态

财富养老23是一款典型的养老保险产品,专门为中老年人设计。

缴费期限上,主要有趸交、3年和5年交,保障期限上,可以选择“保10年”或者“保15年”,养老金开始的领取时间为男性60岁,女性55岁——

从这个保障期限和领取年龄,大家应该可以看出来,这款产品,适合即将退休到80岁的人群投保。

实际上,财富养老23男性的起投年龄就是57岁,女性是52岁,都是接近退休的年龄。

按照缴费期限不同,每年可以领到的养老金也不同:

趸交每年可以领取8%的年交保费,3年交可以领取20%的年交保费,5年交可以领取25%的年交保费。

除了可以领取养老金,财富养老23也有满期保险金和身故责任,在保障届满时,可以一次性的返还满期时合同的基本保额,这一部分就相当于利息了。

同时,也能附加万能账户。

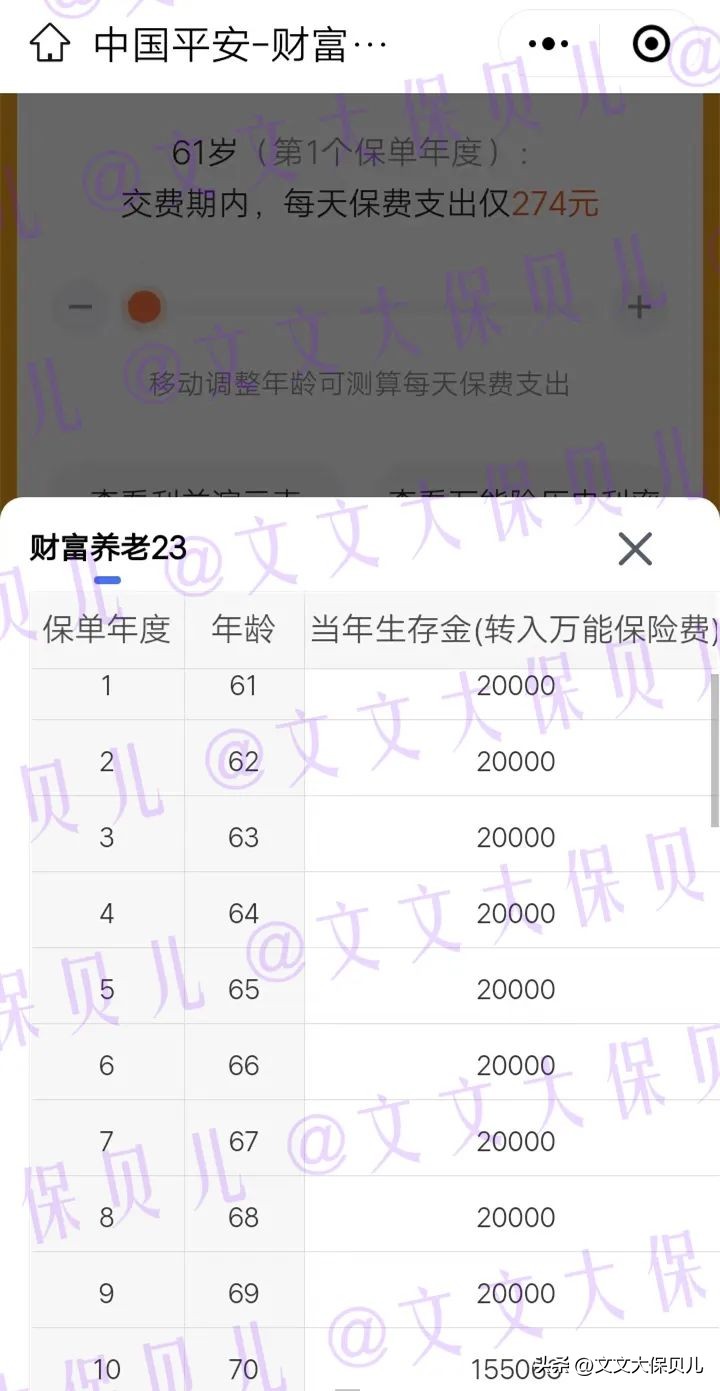

以60岁的隔壁王奶奶为例,按照年交10万,连续交3年,保险期10年来看:

3年交每年领取20%年交保费,那就是10万*20%=2万。

隔壁王奶奶从61岁开始,一直到69岁,每年都能领取2万元年金,合计领取18万元;

等到隔壁王奶奶70岁时,可以一次性领取满期保险金155062.8元。

算下来,60岁-69岁,被保人一共领取了335062.8元,比总保费30万多出了35062.8元。

IRR1.70%,还可以,比让人坑了、买了一堆没用的保健品,强太多啦。

其他的交费年限的话,收益率也差不多——

还是以60岁女性女,年交10万为例,我们来看看不同的交费年限、不同的保险期间下,主险部分的收益情况:

10年满期:

①趸交:内部收益率为2.2%;

②3年交:内部收益率为1.70%;

③5年交:内部收益率为1.91%;

15年满期:

①趸交:内部收益率为2.36%;

②3年交:内部收益率为2.12%;

③5年交:内部收益率为2.35%。

收益方面,不高,确实是不高。

但是这个也看怎么想了,确实是比让人坑了、让人骗了、买了一堆没用的保健品,真的是可强太多啦。

那如果这笔年金不领取的话,放进万能账户里又能继续增值,这样的话收益率又会高出不少。

但是这个产品本身就是给中老年人规划养老金用了,都六七十岁了,领了养老金还不花,再存进万能账户,干啥呢?

这不是本末倒置了么?

02

关于平安的万能账户

当然你会说,这个产品有万能账户啊,目前结算4.8%呢!

确实,确实如此。

不过比较让我费解的是,9月份结算还是4.7%:

10月份就变成4.8%了:

而且再往前看,万能账户不到一年的时间一路从5%往下掉:

很难不让人怀疑,10月份突然结算又变高的这个万能账户,是否肩负着某种神圣的使命?

但愿是我以小人之心度君子之腹了。

不过,我们可以想一想,5年后这个万能账户的结算又会是多少呢?

万能险有一个不成文的“规律”,也是容易出现销售误导的地方:

在刚开始推出来的前几年,它肩负着保险公司出业绩的使命,因此实际结算利率会很高,一般会去到4.5%以上;

然后随着时间推移,万能账户的结算利率慢慢会下降。

而且,平安的这个万能账户的保底可是1.75%,全行业最低啊。

如果你要说,中国平安大公司、有钱、肯定能维持住现在这个万能的结算利率的。

——这两年抄底中国平安股票的人,也是这么想的。

你觉得这个万能账户结算可以一直维持到4.7%,目前来说,真的就是你的一厢情愿啊。

如果万能账户的结算,真的可以一直稳定在4.7%,持有10年的花,年化大概是2.80%,持有20年是3.8%,持有30年是4.11%,其实也是很不错了。

但未来4.7%的结算利率,是否能够长期稳定的持续下去,还是昙花一现就迅速下降,那就看你对中国平安未来的信心了。

而且,万能账户的资金进出、日常管理,还都要收费:

本就不多的收益,或许还会因此雪上加霜。

千言万语一句话:

万能险当前诱人的结算利率能持续多久,我们要理性看待,不能抱过高期望。

反正万能账户写进合同里的保底利率,只有1.75%。

03

财富养老23可以买吗?

如果想要追求短期理财,财富养老23是可以选择的,适合退休后老人投保。

市面上有比他更好的保险产品吗?

单就收益来说,市面上确实是有比财富养老23更好的选择。

有就是有,这个我没办法说没有,我不能说假话。

主险收益低、万能账户结算不确定,这确实是财富养老23的劣势。

但换个角度说, “收益”不应该是我们选择一款产品的唯一标准。

我只是觉得,保险产品不是“非黑即白”的,也没有“最好”、“最差”的说法,适合自己才是最重要的。

我知道很多朋友,就只认识两家保险公司,一家是中国平安,一家是中国人寿。

其他的保险公司,他也没听说过,他也不放心。

那这样的话,要不你就买中国平安的保险产品好了,真的也没啥。

买保险就是为了让自己安心,没必要因为别人说什么就动摇、改变自己的想法。

如果你买了一个保险产品,只是因为听别人说,产品不错,买回去之后每天提心吊胆的,怕保险公司倒闭、怕保险公司破产、怕保险公司不给钱......

让你不放心的保险,那就别买了,没必要天天让自己紧张兮兮的,真的。

买保险,就是要买个让你真的觉得放心、安心的产品,这个是最重要的。

至于收益相比其他产品来说,确实是低了一点——可是,你得到了“中国平安”四个大字给你的安全感啊,还不值得这点子收益了?

当然了, 如果你已经是“保险老司机”了,对保险公司的安全性非常了解了,知道所有的保险公司安全性都是一样的,银保监也会对所有的保险公司一视同仁、共同管理,那么,咱们就选个收益高的增额终身寿险产品。

既然都是存钱了,那咱们肯定是得选个收益高的呀。

反正做人呐,不能既要、又要、还要。

你说对不对?