增值税,虽然还没有经过人大立法,但作为咱们国家的第一大税种,对于当会计的人士来说,还是值得好好学习的,一些容易混淆的概念需要下功夫理清,比如今天提到的销售旧货、销售自己使用过的物品和销售旧的固定资产,这三个概念很容易混淆。

一、销售旧货

旧货,指的是进入二次流通流域依然具有使用价值的物品,这实际上就和废旧物资区分开了,经营活动中的销售旧货,仅指专门从事旧货经营的企业,换言之,一般企业经营过程中不存在销售“旧货”情况。而专门从事旧货经营的企业,是需要向公安机关备案(请注意是公安机关)。

国经贸贸易[2003]142号截图

旧货经营单位销售旧货,因为旧货的取得无法取得增值税专用发票,所以无法抵扣税款,因为国家对于旧货经营单位中的一般纳税人以简易计税的待遇,而且还给予了优惠,税率为3%,征收率为2%。也就说我们常说的按照3%的税率减按2%征收。但是旧货经营单位销售时也不能开具专用发票,只能开具3%普票。

虽然,在增值税方面,国家规定了简易计税,但是因为所得税的存在,旧货经营单位要想规范账务处理,在我国以票控税的情况下,还是需要取得发票才能进入成本,而旧货经营单位取得的旧货大部分是从零散的个人手中取得,这些个人得到税务局*开代**普票,实务中很难让每个人都去税务局*开代**,比较好的办法就是旧货经营单位所得税实行核定征收吧,向税务局申请核定征收。

二、销售自己使用过的物品

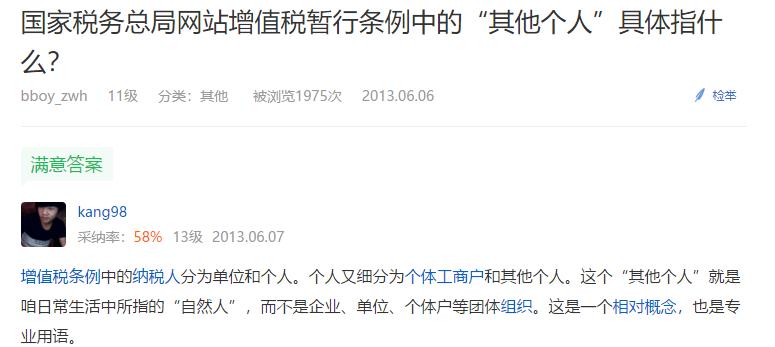

销售自己使用过的物品,按照《中华人民共和国增值税暂行条例》第十五条:下列项目免征增值税(七)销售的自己使用过的物品;以及《中华人民共和国增值税暂行条例实施细则》第三十五条(三)规定:第(七)项所称自己使用过的物品,是指其他个人自己使用过的物品。

看了上面这段,你也明白了吧,销售自己使用过的物品,这个概念也是有特定主体的,特定主体就是其他个人,其他个人是什么?请看下面截图

我们一般自然人将自己的旧手机、旧电脑、旧桌子给买了,理论上就是在销售自己使用过的物品,这是无需缴纳增值税的,但是你卖这些东西,别人还找你要发票,你是不是很晕?实际上真有,比如你卖给旧货经营单位,对方又不是所得税核定征收单位,真有可能找你要发票。

三、一般纳税人销售自己使用过的固定资产

自2009年以来,国家的固定资产抵扣政策越来越宽松,基本上所有的固定资产都可以抵扣了,现实当中仍然有一些企业处理自己使用过的固定资产时,有可能该固定资产取得时未抵扣且不符合抵扣条件。比如2008年买的设备,2012买的小轿车等。对于这样的情况,该一般纳税人可以按照3%的税率减按2%征收增值税。

比如甲企业销售2012年购买的桑塔纳一辆,销售价款为20600元,那么该企业需要缴纳增值税为20600/1.03*0.02=400元。但是这种情况,只能开具3%普通发票,还有一种操作方法,就是甲企业可以开具3%专用发票让下游企业抵扣,但不能减免1%税款,得如实按照3%税率缴纳增值税。

如果一般纳税人销售的固定资产已经抵扣过,那么只好按照适用税率计提销项税额。比如甲企业本月销售2014年购买的桑塔纳一辆,取得销售价款为46400元,则该笔业务应当计提销项税额为46400/1.16*0.16=6400元。