报告导读

民以食为天,中国餐饮业已有40年的发展历史,具有地域广、品类多的固有特征。作为重要民生行业,餐饮业在保障就业、推动经济发展等方面一直发挥着重大作用。受到疫情的猛烈冲击,行业正处于艰难复苏阶段, 2022上半年中国餐饮收入市场规模为20,040亿元,同比下降7.7%。

01

市场规模

2016年-2019年中国餐饮市场规模稳定提升, 行业收入由3.57万亿元提升至4.67万亿元。 自疫情开始后,中央和地方政府先后出台了一系列帮助中小餐饮企业的纾困政策,2021年餐饮行业市场规模已大体恢复至疫情前水平。2022年全国多个地区仍存在疫情散发情况,线下餐饮消费频繁受限,餐饮业整体处于艰难复苏时期, 业内保守预测,2025年中国餐饮行业收入有望提升至5.56万亿元。

02

产业链

餐饮的产业链相对冗长 ,上游为原材料的生产、采购、加工、仓储、物流、配送以及金融服务等供应链服务环节;中游即为面向终端消费者的餐企以及第三方支持服务;下游为面向C端消费者的相关服务,代表企业包括美团、大众点评、支付宝等。

我国餐饮业食材支出占比在40%左右,是餐饮业主要的成本支出。根据中国饭店协会的最新调研数据统计,上游采购市场规模约1.96万亿,对比餐饮市场4.68万亿的规模,可推算出 餐饮行业的价值链增加值达2.72万亿,餐饮企业在整体产业链条中创造了巨大价值。

03

行业驱动因素分析

01

消费能力提升

随着我国经济不断发展,居民人均可支配收入不断提升。收入水平的增加带动消费者消费能力不断提升,为餐饮行业发展奠定基础。 在消费升级的大背景下,消费者对餐饮的多样化需求将愈发显著,行业各细分领域有望迎来新增长。

04

行业痛点分析

01

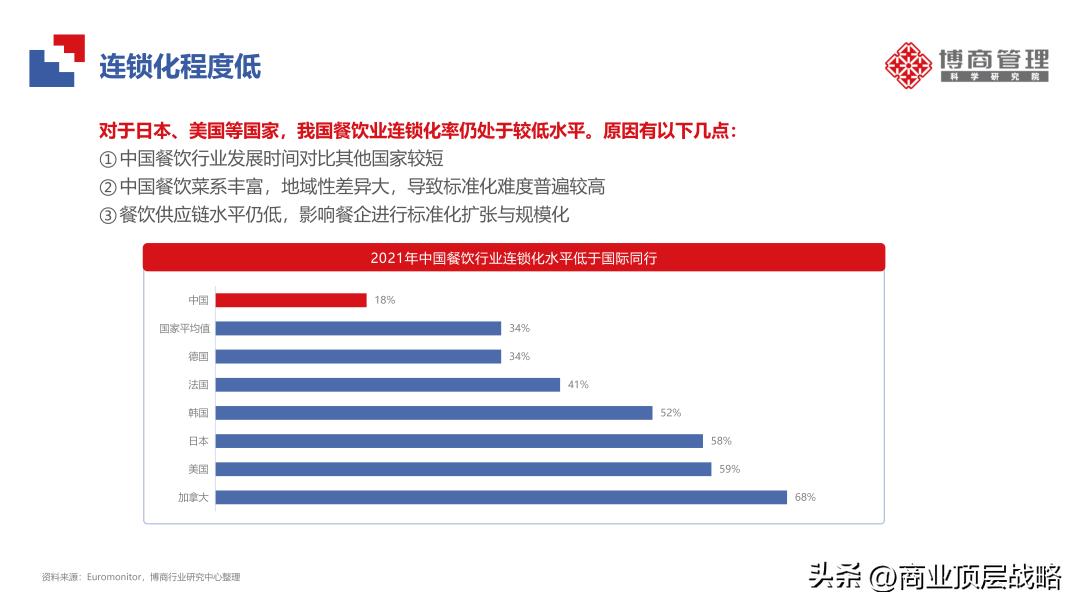

连锁化程度低

对于日本、美国等国家,我国餐饮业连锁化率仍处于较低水平。原因有以下几点:

一、 中国对于连锁经营模式的探索起源于改革开放之后,餐饮行业发展时间对比其他国家较短;

二、 中国餐饮菜系丰富,地域性差异大,导致标准化难度普遍较高;

三、 我国餐饮供应链水平仍低,影响餐企进行标准化扩张与规模化。

对于我国目前超4万亿规模的的餐饮市场,餐饮连锁化程度未来仍有巨大的提升空间。

05

后疫情时代,餐饮企业该如何应对?

01

加快数字化转型

疫情反复增大了餐企的经营风险,企业数字化运营的重要性显著提升。 目前头部餐饮品牌的数字化程度普遍较高,数字化率在收银、会员系统等贴近消费者的经营环节尤为显著。中小餐饮品牌需从业务和管理两个方向同时开展数字化转型,提高从餐前、餐中、餐后等流程及预约、支付、外卖等环节的数字化率,充分利用数字化工具,降本增效。

完整版目录

1 行业概述

1.1 定义及分类

1.2 行业发展历程

2 行业发展现状

2.1 行业发展宏观环境(PEST)

2.2 产业链及价值链

2.3 行业市场规模

2.4 市场竞争格局

2.5 行业增长驱动因素分析

2.5.1 消费能力提升

2.5.2 资本化驱动

2.5.3 消费观念及习惯变化

3 行业痛点分析

3.1 连锁化程度低

3.2 同业竞争激烈

3.3 运营成本较高

3.4 供应链不完善

4 行业未来发展趋势

4.1 管理规范化

4.2 业态多元化

4.3 运营连锁化

5 案例分析

5.1 海伦司

5.1.1 企业概况

5.1.2 商业模式

5.1.3 核心竞争力

5.1.4 财务分析

5.1.5 SWOT分析

5.1.6 博商启示

5.2 九毛九

5.2.1 企业概况

5.2.2 商业模式

5.2.3 核心竞争力

5.2.4 财务分析

5.2.5 SWOT分析

5.2.6 博商启示

6 全文图表目录

Figure 1 餐饮行业分类

Figure 2 餐饮行业发展历程

Figure 3 餐饮行业PEST宏观环境分析

Figure 4 餐饮产业链

Figure 5 2016年-2023年中国餐饮市场规模

Figure 6 2020/3-2022/4中国当月餐饮收入

Figure 7 2019年中国餐饮CR8低于国际同行

Figure 8 2017年-2021年中国居民人均可支配收入及消费支出占比

Figure 9 2018年-2021年外卖规模及占比收入

Figure 10 2021年中国餐饮行业连锁化水平低于国际同行

Figure 11 2020年中国餐饮企业的成本增速高于利润增速

Figure 12 2019年中国生鲜采购产业链的加价率、损耗率

Figure 13 中国冷库容量相对不足

Figure 14 2017年-2021年中国连锁餐饮门店总量与连锁化率变化

Figure 15 海伦司发展历程

Figure 16 海伦司餐饮产品矩阵

Figure 17 海伦司供应商筛选流程

Figure 18 海伦司开店标准化流程

Figure 19 海伦司营收结构变化

Figure 20 2018年-2021年海伦司及部分餐企毛利率变化

Figure 21 2018年-2021年海伦司盈利能力变化情况

Figure 22 2018年-2021年海伦司销售期间费用率变化

Figure 23 博商管理科学研究院“博三角”

Figure 24 九毛九发展历程

Figure 25 九毛九餐饮品牌矩阵

Figure 26 九毛九核心竞争力

Figure 27 近5年九毛九营收及扣非归母净利润(百万)

Figure 28 2018-2021年九毛九毛主要盈利指标

Figure 29 博商管理科学研究院“博三角”

全文节选自博商管理科学研究院行业研究中心发布的《餐饮行业研究报告》,完整版报告共31页。

关注并私信 获取行业研究报告

下篇分享预制菜行业研究报告