【本文主要探讨“非标资金池”,因为……标准化资金池真没那么多烦恼。】

谈到资金池,你的第一印象是什么呢?

期限灵活多样受欢迎,还是期限金额错配存风险?

又有哪类资金池让你印象深刻呢?

可能很多人会说是“信托资金池”。

的确,信托资金池近年曝光率很高,也确实风头很盛。

不过,信托资金池并不是最早、最大的资金池,另有一个更常见的资金池几乎每位参与金融活动的人都有所接触。

这就是银行资金池。

最大的资金池

从狭义上来讲,银行的理财产品池扮演着资金池的角色。

从广义上来讲,银行的存款更应该被纳入到资金池的范畴。

在我国,法律仅允许银行吸收公众存款,其他机构不可染指。

银行拿着活期存款和定期存款去发放各种品类、各种利率、各种期限的*款贷**,这难道不是资金池最原始和最简单的运作方式吗?

在这样的大背景下,银行因其资金池:

门槛最低而能够广开来源;

成本低廉而能够优选优质资产;

规模庞大而能够拥有强势定价权;

近乎永续而能够保证理财产品刚性兑付。

这就是资金池无可比拟的巨大优势!

这也是为什么各类机构都会竞相建立自己的资金池。

非标业务,成就信托及其资金池

信托,无疑是银行之外对资金池需求最为迫切的,也是将其作用发挥得最为淋漓尽致的机构,尤其是“非标资金池”!

为应对2008年全球金融危机,四万亿及各种金融加杠杆一时让整个市场水大鱼大,也让整个信托业成功搭上红利之舟,管理规模从2006年的3500亿元左右一路攀升到2017年高峰期的26万亿元。

其中的非标资金池更是长袖善舞。

按照业内人士估算,2014年的资金池规模可能已超过了1800亿元。

按照国内金融机构对资产的议价能力排序,信托至少要在银行挑剩下的资产里面选择投资标的。拥有了资金池自然就拥有了更强的议价能力,挑选相对更优质的资产。

然而,监管机构对于信托资金池的发展却持否定态度。

2014年4月8日,银监会办公厅下发《关于信托公司风险监管的指导意见》(即99号文),其中要求存量业务要查明情况、摸清底数,形成整改方案,于当年6月30日前提交给监管部门。

虽然99号文明确规定信托公司不得开展“非标准化理财资金池”等具有影子银行特征的业务。但非标资金池仍处于增长之中是不争的事实,个别机构在2018年全年资金池业务规模甚至增长了近200%。

黑格尔说“存在即是合理”,我说“存在即是有需求”。

在监管部门三令五申进行清理的要求下,非标资金池规模不减反升恰恰说明了信托公司对它的高度依赖性。

“资金池产品的收益率固定、期限灵活,投资者比较熟悉,所以好卖。”信托从业人员坦言。显然,资金池项目多年积累已打下市场基础、赢得了一众粉丝。

既然信托公司、从业人员和投资者都如此喜爱非标资金池业务,为什么监管机构仍然要求取缔非标资金池,并给出了2020年底的时间表?

关于信托非标资金池的未来,老实说存在一定的不确定性。但是从过往金融机构资金池项目的发展和结局中,也许能管中窥豹,得到一些启示。

资金池的宿命

股改与上市

1999年,华融、信达、东方、长城四大国有资产管理公司相继成立,分别于2000年和2004年从国有银行剥离了1.4万亿和2.2万亿不良资产。

2003年国家动用外汇储备向中国银行、中国建设银注资共计450亿美元,2005年向中国工商银注资共计150亿美元,2009年向中国农业银行注资2000亿元人民币(合300亿美元)。

完成了不良资产剥离和提高资本充足率之后,各大国有银行相继完成股份制改造并成功上市。

经过数十年的发展,国有银行的资金池形成了巨大亏空,最终由国家买单。

有人会说,在股改之前国有银行承担了很多计划经济、非市场化的国家建设任务,形成不良可以理解。

那么,我们来看下完成股改并成功上市之后的国有银行是不是把资金池运作得很优秀呢?

债转股与子公司

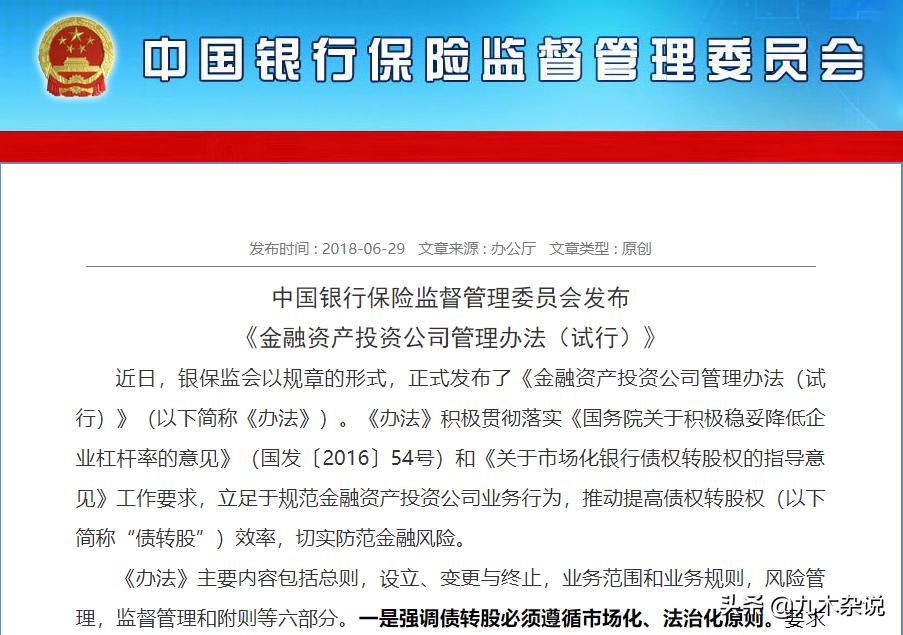

2018年6月29日,银保监会发布了《金融资产投资公司管理办法(试行)》。随后,国有银行相继成立债转股实施机构并进行私募基金管理人备案。

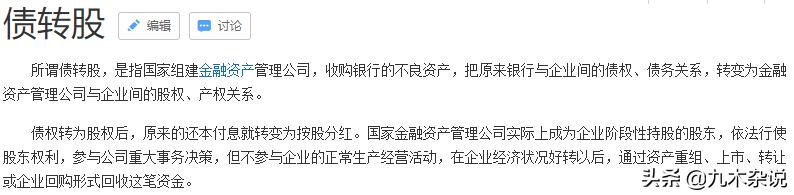

债转股跟银行资金池有什么关系呢?我们来看下百度上关于债转股的名词解释。

看明白了吧?债转股是用市场化的方式来化解“不良资产”,而不再是之前的剥离和注资。

股改和上市后的国有银行资金池仍然没有逃脱不良的宿命。

2018年的银行不仅仅在忙债转股实施机构的建设,还做了另外一件极为重要的事情——成立理财子公司。截至目前,已有11家银行的理财子公司获批筹建,22家待批准。

理财子公司有几大显著特点值得关注:门槛低、相当长的期限内仍以非标类固收业务为主、逐步打破刚性兑付……

“门槛低和非标业务为主”显然是要将现有银行体系内的理财业务和非标资金池剥离出来,“打破刚性兑付”则是要解决以往银行非标资金池无论通过何种努力都会产生不良的世纪难题——出了问题的项目原地*破爆**,切断对其他项目的正常运作——这也是目前较好的让非标资金池退出历史舞台的方案。

事实证明:在我国金融体系内占尽先天和后天优势的银行非标资金池始终无法找到妥善经营的解决方案,最终只能以消亡告终,更遑论其他机构的资金池了。(银行股改上市后,是实实在在赶上了新中国成立后最高速的发展阶段哦)

资金池的几大死穴

客观地说,资金池在诞生之初有着极大的优势和合理性,在提升财务效率和发挥资金价值方面起到了重要作用。但将其应用到存*款贷**和理财市场后,随之而生了几大死穴。

刚性兑付——不可承受之重

非标资金池的重大使命之一是承担刚性兑付职责,“只能盈利不能亏损”的达摩克利斯之剑就此高悬在每一分钱的头顶。

举个简单的例子:

某资金池规模100亿元,募集成本6%,象征性的加上2%的运营费用和公司盈利等,总成本8%。100亿元一分为二各投资50亿元在A、B项目上。

情形一:AB项目各自取得了不低于8%的投资收益。棒棒哒,超过8%的收益是公司的利润哦,大家有肉吃有汤喝。

情形二:A项目顺利取得8%的投资收益,B项目仅取得6%的投资收益。整体项目平均下来只有7%的收益,缺少的1%谁来承担呢?必须刚兑啊!投资者、销售人员还是公司?要不……要不再募集1亿吧,可以把这1%填补上。但是……但是这1亿还是要支付8%的成本啊!那就再募100亿,投资到收益更高的项目上去,可是……可是收益更高代表风险更大啊!没关系,反正还可以继续募集……

情形三:A、B项目都没有取得8%的投资收益……算了算了,这个没法再看了,比情形二还惨,继续募集吧。

可能有人会说,这么低的成本,情形一应该是大概率、占比巨大,至于情形二三嘛应该是小概率事件。是这样吗?

如果抱有这种想法,那么请回头再看下银行非标资金池的经历。它的成本不是更低?风控不是更严?并且还有不良资产剥离和国家注资等强有力措施的加持。可结果呢?

风控先行OR风控内置?

单一项目与资金池项目最大的区别在于风控与资金的先后顺序。

单一项目呈现在投资者面前时,投资标的、风控措施已逐一明确,需要得到投资者的认可才能得到资金;

资金池项目呈现在投资者面前时,虽然有标准化、格式化的风控措施,但是具体投资标的和针对该标的的风控手段需要在资金到位之后才能确定,这个环节已经和投资者没有关系了。

这样重大的区别,自然会导致投资过程中的重大差异,甚至机构可以用募集来的资金去兑付先前的项目,而不必受到任何约束。

时间的尽头

古希腊先贤阿基米德说:“给我一个支点,我就能撬起整个地球”。

同理,资金池的管理者可以说:“给我无限的时间,我就能把资金池运作得天衣无缝”。

是啊,如果时间无限,如果资金永续。

2018-2019年,银行成立债转股公司和理财子公司,他们的资金池已找到了良性退出的出口。

而银保监会给信托非标资金池设定的大限在2020年底,如何顺利消化掉千亿规模的资金池?

我们都做过学生,课堂作业和课后作业的难度是不一样的。

课后作业拥有更多的时间,可以借力同学和家长,可以借助各种工具,甚至可以作弊、抄袭。

但是课堂作业,需要在短时间内亮出你的真功夫。