单纯谈数据比较枯燥,我一边摘取一些财报里面的核心数据,一边做一些小米的业务解读,一起看看在数字背后,小米到底干了一些什么事情。

2020年小米手机全球出货量1.46亿台,同比增长17.5%。

小米手机全球销售额1522亿元,同比增长24.6%。

手机均价1040元,同比增长6.1%。

我们可以看到小米手机的销售额的增长速度是跑过了出货量的增长的,这也是手机均价增长的基础。

出货量的增加,意味着消费者和市场对于小米的信任的增加,同时对于整个小米生态而言,也意味着生态流量池子的扩容。

均价的增加,意味着小米品牌的进一步增值,也意味着小米流量池子的深度在加强。

2020年全年小米定价3000元/300欧元以上的手机销量约为1000万台

redmi note9在发布后三个季度里全球销量达到3000万台

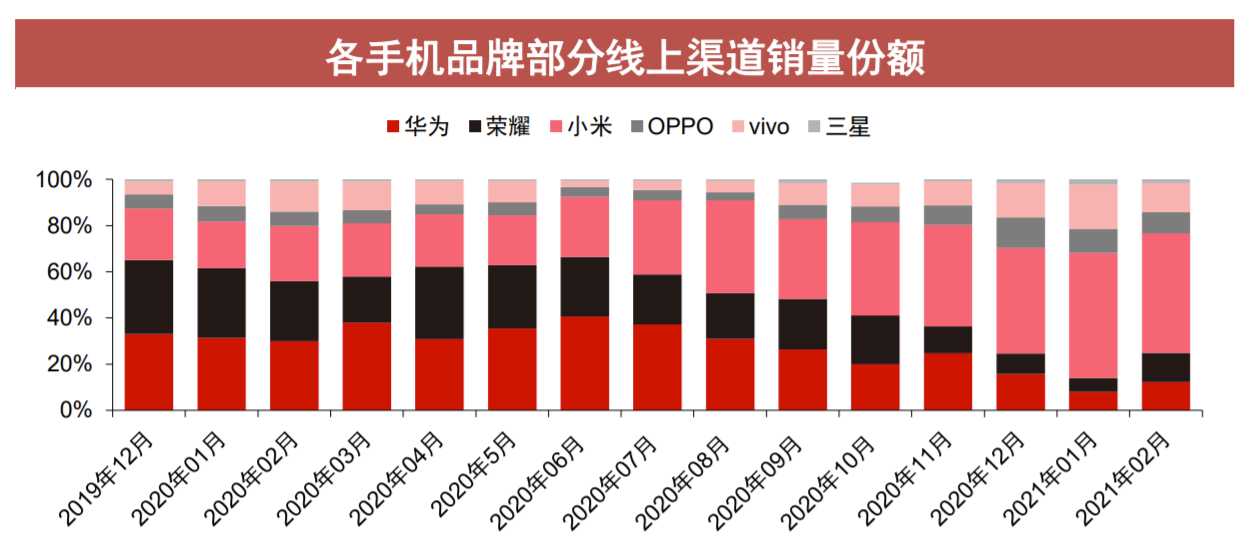

中国大陆线上手机市场,小米第四季度占比达到29.5%

3000元以上的手机,也就是K30Pro系列和小米10系列的手机,在全球总销量达到1000万台,这是小米史无前例的成绩。

以往小米8系列也达到过1000W+的销量,但毕竟是发布价格2699起的机型。

结合2021年小米11的销售数据来看,这个销售成绩也是具有连续性的。

这个成绩不仅仅是意味着小米手机站稳了高端,更多的我们要看这个数据对于小米整个生态的拉动效应,高端手机的价格直接关系到Aiot的产品定义和定价策略。

可以看到的是小米11从3999起步的价格,会直接给米家/小米/Redmi品牌留下巨大的空间,未来很可能每个品牌都分别分化0-1000-2000-3000价位,以小米惯用的SKU海的打法,去完善自己的产品矩阵。

另一个关键的数据就是Redmi note9在发布会仅仅三个季度里面,达到了3000W的全球销量,这个数据背后也有很多值得解读的地方。

首先note9的成功并不是单独的成功,而是前面note多代产品的口碑效应,小米国际持续在多国市场的持续深耕,让Redmi note这条产品线积累了很好的口碑,多代迭代之后,加上以往的受众,以及更好的产品力性价比,才得到了这个成绩。

其次,小米在欧洲市场拿下了运营商渠道,在这个运营商渠道为主体的多语言多种族多国家地区的市场,基本站稳了脚跟,这是支撑note9销量的渠道基础之一。我们看东南亚的销量组成的话,也可以看到小米基本都在第二三名。

最后不能忽视的是,在供应链日渐紧张的2020年,redminote9可以达到3000W的出货量,背后供应链能力的进步不容小觑,小米是如何做到海量出货,还能够全球交付的,这个能力的进步值得我们持续观察。

但小米在华为退场,荣耀重启的背景下,线上份额占比仅仅达到29.5%,这个数据没有达到我的预期。

因为小米是一个线上为主的品牌,对于这个数据有两个解读。

第一,友商线上产品线发力有效,小米还需努力。

第二,线上份额增长不及预期的情况下,小米依然增长了,也证明线下渠道发力起效果了。

2020年小米电视全球出货量达到1200W台

IoT與生活消費產品部分的收入達到人民幣674億元,同比增長8.6%

2020年第四季度,小米及Redmi品牌電視在中國大陸70寸以上電視市場零售量排名第一,市佔率達到27.7%

电视的数据要单独分析。

首先这个出货量是正常发挥,疫情下整个彩电市场萎缩,但是整体销售朝线上转移,此消彼伏下,小米电视的出货量代表了彩电市场的沉浮。

同时小米电视的均价相比去年,又有了强力的增长。

从奥维云网线上彩电市场的销售额排行版可以看得出来,小米和红米牌的彩电在单品前二十占了13个,几乎就是大半边天了。

更重要的是,小米电视大师版的发布和热销,摆脱了以往小米电视靠低价走量的形象,明确地展示了小米在彩电高端领域也可以卖得很好。

但表现最亮眼的还是redmi MAX98寸,以2W元的价格,将巨屏电视的市场彻底颠覆了,大大扩展了市场的容量。

更有趣的是,这个巨屏电视还影响到了商用投影仪的销量,可以说是典型的降维打击案例。

小米电视强悍的产品定义能力,以及线上市场强大的品牌惯性,还将对彩电市场产生深刻的影响,可以说小米电视2020年在高端彩电的建树,其实是超过小米手机的。

但是在小米电视大获成功的前提下,IOT业务的销售增长仅仅8.6%,没有达到我的预期。

2021年随着电视产品线全面更新,笔记本业务全新起航,以及小米产品生态大升级,Aiot业务有希望获得大幅度增长。

2020年小米智能音箱出货量1000W,中国第二,市占率29.4%

小米路由器出货量1500W,中国第二,市占率20.6%

iot多品类在2020年第三季度排名第三

小米智能音箱在一直没亏钱,也没怎么投营销的情况下,持续保持销量,证明实际体验得到了消费者广泛的认可。

同时也得力于 2020年智能音箱产品线更新补全品类,主要更新了两个高音质版本,HD和art,以及带屏音箱的产品。

小米路由器产品线也在2020年得到了爆发,不断刷新WiFi6路由器的性价比,通过大批走量的形式,对路由器市场产生了很大的影响。

未来智能家居行业很多能力都依赖与路由器的性能,小米路由器产品线的爆发还值得持续观察。

在iot这边,很多单品也得到了爆发,空气净化器,扫地机器人,净水器,摄像头,灯等等品类,都是多年持续畅销,在市场有充分口碑的产品线。

值得一提的是,2020年小米/米家产品线还发生了一个大改变,就是基本每个品类都有2-4个供应商,这说明小米生态链部门对于供应链的管理能力上了一个台阶,未来还有更多的想法要实施。

全球MIUI月活3.96亿,同比增长28%

中国MIUI月活1.14亿,占MIUI总月活28.7%

小米电视及盒子月活4090万,同比增长48%

电视付费用户430万,同比增长14.4%

境外互联网收入9亿,同比增长55.1%,占全部互联网收入14.1%

这一组数据比较有意思。

中国区MIUI月活只占总月活28.7%,但是贡献了互联网收入的87.9%,可见海外互联网收入还有很大挖掘空间。

同时2020年海内外手机销量比例五五开,但海外MIUI月活远超国内,证明海外销量多是增量,而国内销量多是换机。

小米电视月活增长迅速,证明多是增量,付费用户增速也很健康,说明小米电视真的是个好业务。

境外市场收入达1244亿元,占总收入49.8%,同比增长34.1%

小米进入100+海外市场,在54個*家國**和地區智能手機出貨前五

第四季度,印度智能手機出貨量市佔率為27.4%,連續13個季度保持排名第一

第四季度,智能手機出貨量市佔率在歐洲市場為15.3%,連續三個季度排名前三

除印度外,海外线上市场出货量1600万台,同比增长90%

除印度外,运营商渠道出货量900万台,同比增长超380%

以上应该是本次财报含金量最高的数据,它展示了很重要的一些信息。

小米进入100+市场,基本没打仗不太穷的正常国家都进去了。

在这里面一半的市场,小米都进入了前五,摆脱了others的地位。

欧洲市场小米稳定拿了三个季度第三,随着线上和运营商渠道的攻克,有希望在欧洲市场持续稳定第三位。但目前看除非能改变渠道,不然和三星苹果三足鼎立的现状会长期维持,这对小米国际团队提出了巨大的难题。

因为前面提到了,欧洲是一个多语言多种族连互联网都没打通的复杂地区,大部分地区的渠道和利益集团是深度绑定的。

印度市场小米连续第一,并且引入了许多生态产品,在印度也有一些软硬件生态链投资,manu团队在印度的高度独立运营值得持续观察。

如果小米能靠这套模式在印度持续打开市场,很可能会被当做中国模式当做典型。

Aiot平台连接数达到3.24亿,同比增长38%

拥有五件及以上Aiot设备用户达620W,同比增长52.9%

小爱同学月活8670W,同比增长43.5%

米家APP月活4500W,同比增长22.1%

这个数据含金量也比较高。

不管是Aiot总连接数和五件以上设备高价值用户数量的增长速度都很快,这充分证明了小米生态产品体系是有长远价值的成功。

小爱同学月活的高增长,也说明多设备搭载语音助手是成功的,调用率足够高。

但米家APP月活增长相对较慢,是一个比较大的隐患,因为这个平台是小米和用户链接价值最高的平台,可以通过这个平台做很多事情。希望可以看到米家团队在未来做足够多的事情来唤醒用户。

小米在中国大陆零售店达3200家

一个季度开了1000家,在第三季度的时候还是2200家。

这个速度可以说是相当快了,据我和相关部门的沟通,与此同时小米渠道人才的培训和招募也在不断拓展和加强,可以说是一边拆脚手架,一边在以更快地速度搭脚手架。

同时小米还拥有一个史无前例的机会,一边推进渠道,一边将高自光做得新零售系统,以原生的状态融入渠道系统之中。

财报原文为:

我們及業務夥伴使用自研的 門店管理App,將線下渠道實時客流量、銷售情況及庫存等數據進行匯總、分析、處理供經營決策使用,將數據驅動作為小米線下模式的核心競爭力,提高整體的運營效率及店面投資回報率

现阶段市场下行,渠道缺货,相对来说是品牌方强势的时间点,小米有很大的机会说服渠道去做数字化改革。

但同时我们也要看到,小米线下渠道的高歌猛进,同时在推进几条线的进展,这是难度非常高的事情。市场触达和深度的效果立竿见影,但后续会产生什么影响,我们还需要持续观察。

那么以上就是小米2020全年财报的核心业务数据的个人分析。

抛砖引玉,还请大家多多指教。