引言

民间金融是指在正规金融机构之外的金融活动,作为普惠金融的一部分。过去很少有研究关注货币政策对民间金融市场分割的影响,因此我们基于2018年至2020年的温州民间借贷数据,研究了货币政策对不同借贷期限的影响。

一、实证分析

(一)数据来源

本研究使用了温州市人民政府金融工作办公室(以下简称“温州市金融办”)发布的民间借贷综合利率指数来进行分析。

温州指数的数据来源包括农村资金互助会、民间借贷服务中心、小额*款贷**公司、典当行等六个主体 ,共计400多个数据采集点。数据采集点根据主体和借贷期限进行加权计算得出综合利率指数。

本文使用的民间借贷数据的时间范围为2018年至2020年。货币政策的变量数据来自同花顺iFinD数据库,其他数据来自温州市统计局、温州市金融办和中国人民银行。为了确保数据的可靠性,本研究的货币政策变量数据与Wind数据库进行了对比并进行了补充。

与现有文献不同,本研究采用的是原始个体借贷数据,而不是加权统计得到的月度或年度数据,因此能更敏锐地反映货币政策的影响。在这基础上,对数据进行了以下筛选:

首先,排除民间借贷利率为0的异常样本;其次,剔除借款金额、借款用途等数据缺失的样本。为了控制极端值的影响,本研究对民间借贷利率进行了Winsorize缩尾处理,经过上述处理后,共有153615笔民间借贷交易数据。

(二)模型设计

为了研究货币政策与不同期限的民间借贷利率之间的关系,我们采用以下回归模型进行分析:

(公式1)

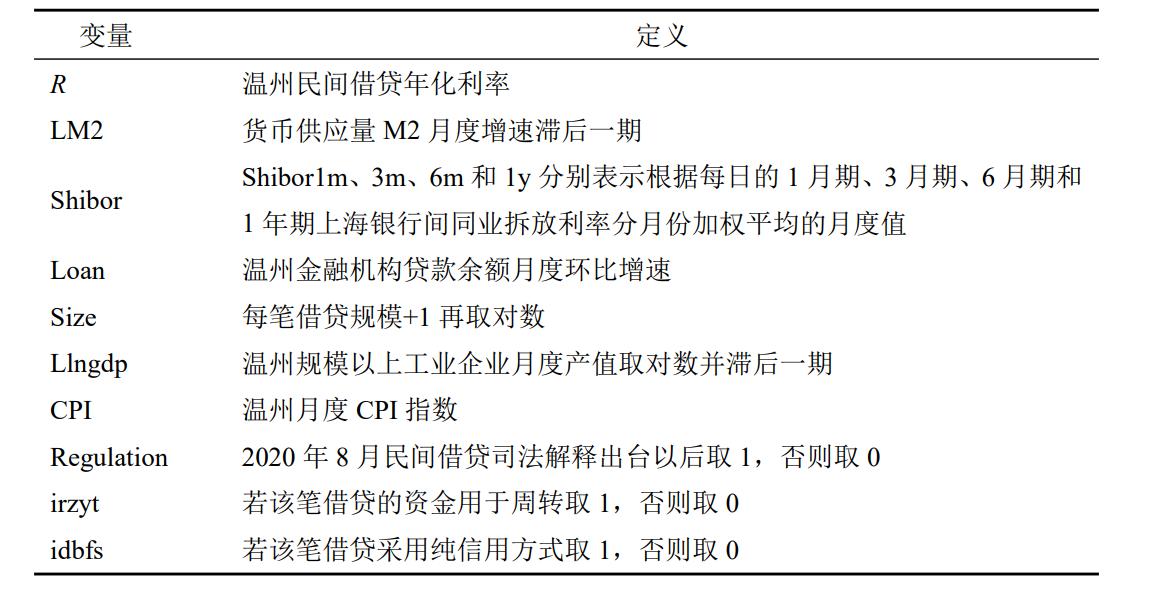

表1中列出了各变量的定义。在表中,我们将被解释变量R表示为每笔民间借贷的年化利率。而核心解释变量policyk代表货币政策的代理变量。根据张春生等人的研究[29],广义货币供应量(M2)与货币政策的相关性最高。因此,参考了许少强等人和周波等人的研究,我们将数量型货币政策的代理变量定义为广义货币供应量(M2)的月度数据。

我们使用了一些变量来分析货币政策与不同期限的民间借贷利率之间的关系。 其中,被解释变量R表示每笔民间借贷的年化利率。核心解释变量policyk是货币政策的代理变量。

对于数量型货币政策代理变量,我们使用了广义货币供应量(M2)的增速滞后一期数据(LM2)。而对于价格型货币政策代理变量,我们使用了上海银行间同业拆放利率分月份加权平均值(Shibor)。

其他变量包括温州市金融机构*款贷**余额月度环比增速(Loan)、每笔合同借贷规模(Size)、滞后一期的温州月度规模以上工业企业产值(Llngdp)、温州市月度消费者物价指数(CPI)以及民间借贷司法解释虚拟变量(Regulation)。

需要说明的是,最高人民法院在2020年8月20日发布了司法解释,规定以一年期*款贷**市场报价利率(LPR)的四倍作为民间借贷利率的司法保护上限。为了控制这一影响,本文使用了民间借贷司法解释虚拟变量(Regulation)。

在异质性检验中,我们还根据融资用途和担保方式设置了虚拟变量。如果借款资金用于周转,则irzyt取值为1,否则取值为0。如果借款采用纯信用方式,则idbfs取值为1,否则取值为0。

(表1变量定义)

(三)描述性统计

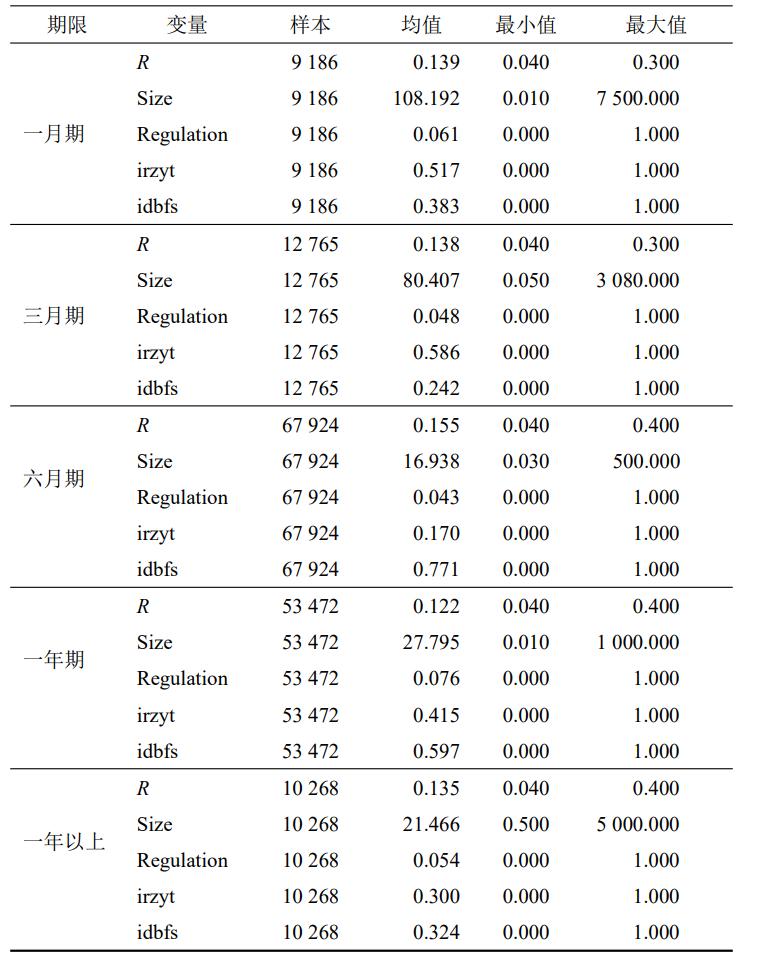

在表格2中,我们报告了温州民间借贷的样本特征。总体而言,温州民间借贷的平均利率为14.00%。根据不同期限,六个月期的借贷利率最高,达到15.51%,而一年期的借贷利率最低,为12.23%。温州民间借贷利率的期限结构呈现出异常的波浪型特征。

六个月期和一年期的借贷是最常见的,这两个期限的借贷合计占据了样本的79.03%。在借款规模方面,全样本的平均借款规模为31.75万元。其中,一个月期和三个月期的借贷规模较大,分别为108.20万元和80.41万元。

此外,有68.05%的借款资金并非用于周转目的,而61.36%的借贷采用了纯信用方式。

(表2温州民间借贷的特征)

(四)基准回归结果分析

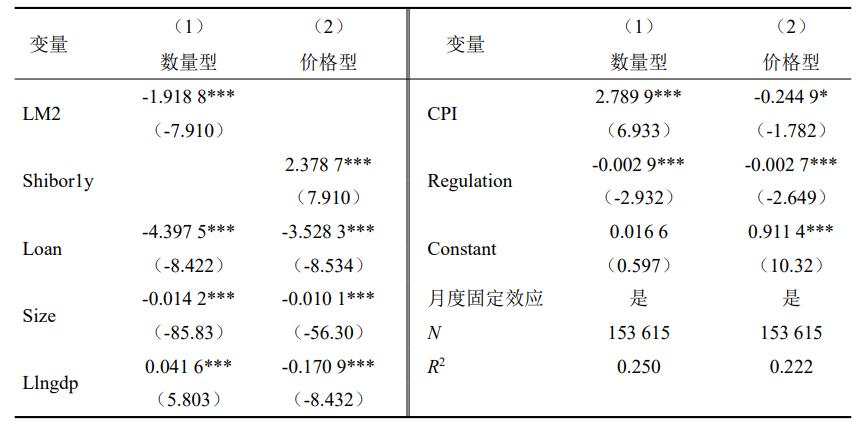

在表格3中,我们报告了货币政策对民间借贷利率的基准回归结果。第一列显示, 货币供应量M2的月度增速滞后一期对温州民间借贷利率有显著负向影响 ,即当货币供应量M2的增速每增加1%,民间借贷利率下降1.92%。

第二列显示,上海银行间同业拆放利率对温州民间借贷利率有正向影响,即当上海银行间同业拆放利率上升时,民间借贷利率也会增加。这与周荣俊等人的研究结果一致。这说明货币政策对民间借贷利率的影响符合理论预期,即宽松的货币政策会推动民间借贷利率下降,而紧缩的货币政策会导致民间借贷利率上升。

在控制其他变量的情况下,温州金融机构*款贷**余额的月度环比增速对民间借贷利率有显著负向影响。

这说明正规金融机构*款贷**规模的增长会降低民间借贷利率,正规金融机构的*款贷**扩张在一定程度上减少了民间借贷市场上的资金需求。对于大额*款贷**而言,放贷方更加谨慎,会在事前调查借款人的信用水平和财务状况,这减少了借贷双方信息不对称的程度,因此大额*款贷**的利率相对较低。

(表3 基准回归结果 )

(五)货币政策对不同期限民间借贷利率的影响

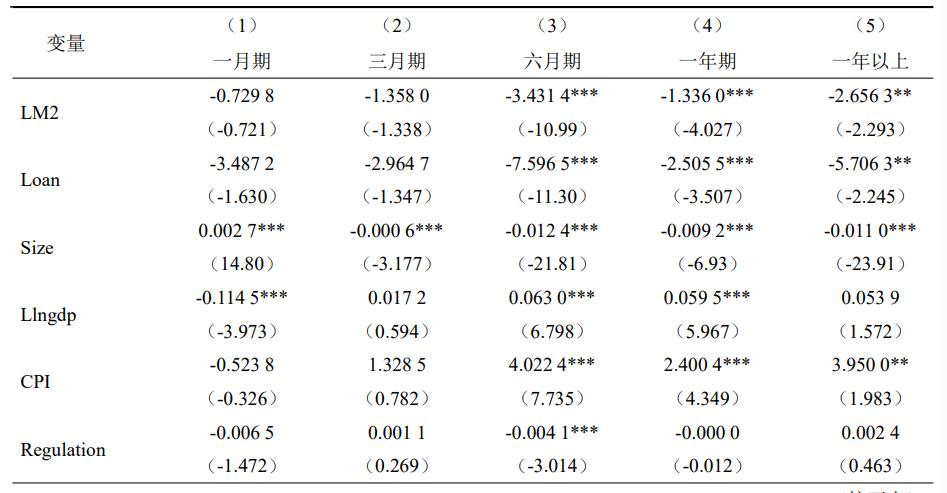

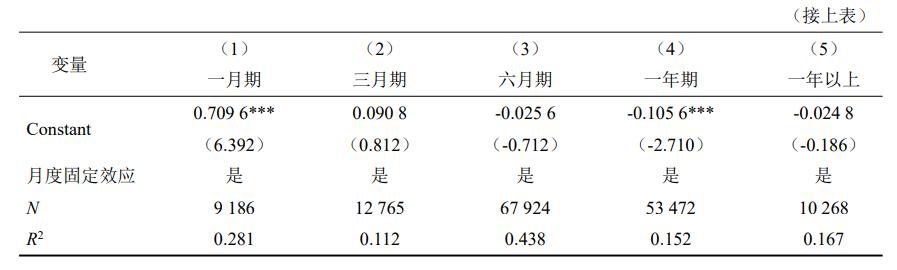

在表格4中,我们报告了数量型货币政策对不同期限民间借贷利率的影响回归结果。 在第一和第二列中,数量型货币政策对一月期和三月期民间借贷利率的回归系数为负 ,但不显著。在第三至第五列中,数量型货币政策对六月期、一年期和一年以上的民间借贷利率的回归系数显著为负,这意味着上期货币供应量增速对六月期及以上的民间借贷利率产生显著的负向影响。

从回归系数中还可以看出,六月期民间借贷利率对数量型货币政策的反应最为敏感。这是因为银行通常会发放六个月以上的*款贷**,而六月期的民间借贷规模和交易数量相对较高,因此六月期的民间借贷利率对货币政策的变化更加敏感。

(表4 数量型货币政策对不同期限民间借贷利率的影响)

(表5 价格型货币政策对不同期限民间借贷利率的影响)

表格5展示了价格型货币政策对不同期限民间借贷利率的影响回归结果。 上海银行间同业拆放利率的回归系数都为正,但只有第三至第五列的系数是显著的 ,分别为4.1752、1.6562和3.2930。这说明上海银行间同业拆放利率对六月期及以上的民间借贷利率有正向影响,而且对六月期民间借贷利率的影响效果最为显著。

综合表格4和表格5的回归结果,我们发现*款贷**余额月度环比增速在一月期和三月期的样本回归模型中并不显著,这意味着货币政策传导机制在一月期和三月期的民间借贷市场中失效。无论是数量型货币政策还是价格型货币政策,它们对民间借贷利率的影响效果仅在六月期及以上的民间借贷市场中存在,并且六月期的民间借贷利率对货币政策变化最为敏感,这证实了假设H2的成立。

二、异质性分析与稳健性检验

融资用途和担保方式的特征也对货币政策传导效应产生影响。民间借贷的融资用途涉及采购化肥、板材、设备更新以及资金周转等多个方面,因此可以将其分为两类:

周转用途和非周转用途。借款用于资金周转的借款人通常面临短期资金压力, 所以借款期限较短 ,可以接受较高的借款利率,其利率相对刚性较高,受货币政策的影响较小。

同样,在信用担保方式下,*款贷**人承担更大的违约损失风险,因此会要求更高的利率作为补偿。

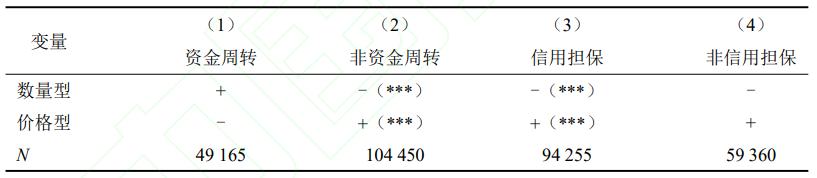

表格6的回归结果显示,只有在融资用途为非资金周转时,数量型货币政策和价格型货币政策才能对民间借贷利率产生显著影响。

而当融资用途为资金周转时,货币政策对民间借贷利率的影响并不显著。这是因为资金周转类借贷具有其特殊性,借款人面临的刚性融资需求导致此类民间借贷的利率相对较高,不容易受到货币政策的影响。

同样地,只有在担保方式为信用担保时,货币政策才能对民间借贷利率产生显著的影响效应。这说明货币政策对民间借贷利率的影响效应在不同融资用途和担保方式下存在明显的异质性。

(表6 异质性分析:不同融资用途和担保方式)

(表 7 异质性分析:非资金周转用途和信用担保方式的民间借贷利率期限结构)

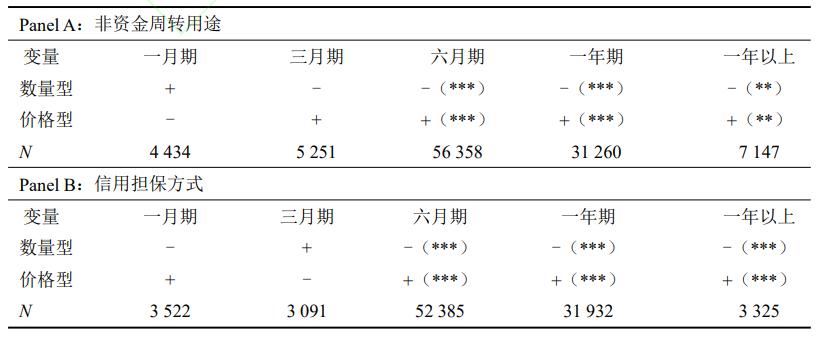

为了进一步研究不同期限下的异质性影响,本研究考察了货币政策对非资金周转用途和信用担保方式下的民间借贷利率期限结构的差异影响。表格7报告了回归结果。对于非资金周转用途的民间借贷,货币政策对一月期和三月期的民间借贷利率影响不显著,但对六月期及以上的民间借贷利率产生显著的影响效应。

对于以信用为担保方式的民间借贷,货币政策同样只对六月期及以上的民间借贷利率产生显著的影响效应。

综上所述, 在非资金周转用途和以信用担保方式为特征的民间借贷市场中,货币政策可以有效调控六月期及以上的民间借贷利率,但对一月期和三月期的民间借贷利率调控效果不明显。

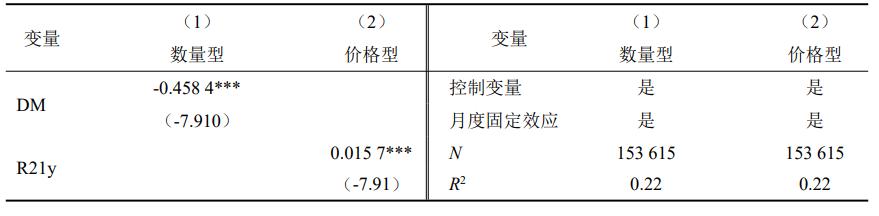

为了解决内生性问题,我们使用了两个变量来代表数量型货币政策和价格型货币政策的影响。

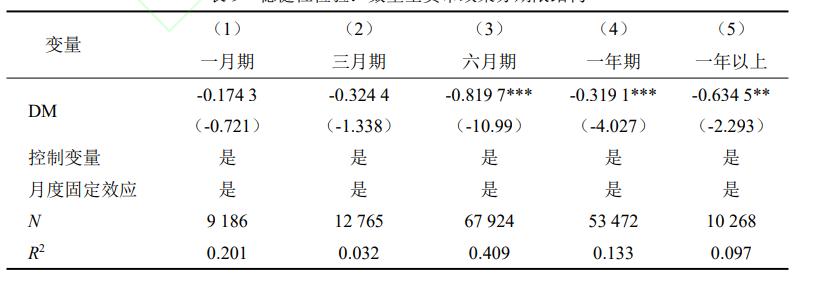

第一个变量是M2与M1之间的同比增速(DM),用来表示数量型货币政策的影响;

第二个变量是银行同行业拆借利率(R2),用来表示价格型货币政策的影响。

在表8中,我们对这两个变量对民间借贷利率的影响进行了稳健性检验。第一列和第二列分别显示了数量型货币政策和价格型货币政策对民间借贷利率的影响效应。根据数据显示,M2与M1之间的同比增速与民间借贷利率呈显著的负相关,而银行同行业拆借利率与民间借贷利率呈显著的正相关。这意味着总体上宽松的货币政策会导致民间借贷利率下降,这与我们之前的结论是一致的。

(表 8 稳健性检验:基本回归结果)

表9展示了对数量型货币政策代理变量对不同期限的民间借贷利率影响的稳健性检验结果。

在第一列和第二列中,我们分别观察了数量型货币政策对一月期和三月期民间借贷利率的回归结果。数据显示,M2与M1之间的同比增速对一月期和三月期民间借贷利率没有显著影响。

而在第三列到第五列中,我们观察了数量型货币政策对六月期及更长期限的民间借贷利率的回归结果。结果显示,该政策的系数为负值,并且在六月期的系数绝对值最大。这意味着数量型货币政策对六月期及更长期限的民间借贷利率产生了显著的负向影响,而且在六月期这个期限的民间借贷市场上,这种影响效应最为显著。这与之前的结论一致。

表9展示了对数量型货币政策代理变量对不同期限的民间借贷利率影响的稳健性检验结果。

在第一列和第二列中,我们分别观察了数量型货币政策对一月期和三月期民间借贷利率的回归结果。 数据显示,M2与M1之间的同比增速对一月期和三月期民间借贷利率没有显著影响 。

而在第三列到第五列中,我们观察了数量型货币政策对六月期及更长期限的民间借贷利率的回归结果。结果显示,该政策的系数为负值,并且在六月期的系数绝对值最大。

这意味着数量型货币政策对六月期及更长期限的民间借贷利率产生了显著的负向影响,而且在六月期这个期限的民间借贷市场上,这种影响效应最为显著。这与之前的结论一致。

(表 9 稳健性检验:数量型货币政策分期限结构)

表10展示了对价格型货币政策代理变量对不同期限的民间借贷利率影响的稳健性检验结果。

在第一列到第二列中,我们观察了价格型货币政策对一月期和三月期民间借贷利率的回归结果。回归结果显示,银行同行业拆借利率对一月期和三月期民间借贷利率没有显著影响。

而在第三列到第五列中,我们观察了价格型货币政策对六月期及更长期限的民间借贷利率的回归结果。结果显示,价格型货币政策代理变量的回归系数是显著正值,并且在六月期的系数绝对值最大。这意味着价格型货币政策对六月期及更长期限的民间借贷利率产生了显著的正向影响,而且在六月期这个期限的民间借贷市场上,这种影响效应最为显著。这与之前的结论相一致。

(表 10 稳健性检验:价格型货币政策分期限结构)

总结

当前的民间借贷市场存在着流动性不足和信息交流不充分等问题,导致不同期限的民间借贷市场之间相互分割。因此,本研究基于2018年至2020年的温州民间借贷数据,对不同期限的民间借贷利率受货币政策影响的效应进行了考察。

研究结果显示,宽松的货币政策会导致民间借贷利率下降,但货币政策的传导效应在不同期限的民间借贷市场中存在差异。具体而言,货币政策的传导效应主要体现在六月期及更长期限的民间借贷市场中,并且在六月期的市场中传导效应最为显著。然而,在一月期和三月期的民间借贷市场中,货币政策对利率的影响并不显著,这说明我国的货币政策传导机制在民间借贷市场上并不完全畅通。这是因为在一月期和三月期的市场中,借款者对资金的紧迫需求导致了短期民间借贷利率的僵化,使货币政策难以对其产生显著影响。

此外,本研究还关注了融资用途和担保方式对货币政策传导效应的影响。在非资金周转的融资用途下,由于借款者对融资的非刚性需求,利率变得非僵化,货币政策才能对民间借贷利率产生显著影响,且仅在六月期及更长期限的市场中有显著影响效应。

在信用担保方式下,民间借贷利率更容易受到货币政策的影响,并且同样只在六月期及更长期限的市场中产生显著影响。而借款者因周转需求和非信用担保而导致的利率僵化减弱了货币政策的效果,反映了我国货币政策传导机制无法全面调控民间借贷利率的问题。