有限合伙企业由普通合伙人执行合伙事务,有限合伙人不执行合伙事务,不得对外代表有限合伙企业。

通俗地讲,普通合伙人无论出资多少,即使只占0.1%,都可以执行合伙事务,承担管理职能,承担无限连带责任;有限合伙人不论出资少,即使99.9%,也没有参与管理和执行的权利,只需要以出资额为限承担有限责任。

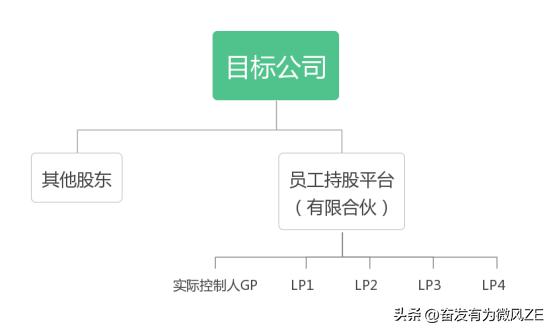

在有限合伙制企业持股平台中,设控制人为普通合伙人,其他股东为一般合伙人。这样控制人就以较少股份,控制持股平台,继而控制相对应的目标公司股份。选择有限合伙企业作为持股平台有几个条件:①控制人持有较少股份;②股东人数较多;③股东之间不好统一意见。

有限合伙制企业做持股平台有哪些优势?

从责任和作用上讲,有限合伙制企业和有限公司做持股平台,都可起到风险隔离和股权杠杆的作用。但在大部分情况下,都是选择有限合伙制企业做持股平台,那么,有限合伙制企业具有哪些优势呢?

(1) 设立门槛低、手续简便

有限合伙制企业没有最低出资额要求,法律限制较少。

(2)内部治理机制灵活

合伙制企业不需要成立股东会、董事会、监事会等专门治理机构,管理成本较低;合伙协议约定合伙人之间的权利义务关系、收益分配方式,设计非常灵活,自主性强。

(3)税收筹划的优势

有限合伙制企业便于税收筹划,节省税务成本。《合伙企业法》第六条规定:合伙企业的生产经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税。通俗地讲,有限合伙企业自身不用交税,合伙人(包括有限合伙人和一般合伙人)是纳税主体,而且只需交所得税。而公司是双重纳税,同时上缴企业所得税和个人所得税。

有限合伙制企业税收政策整理如下表:

|

不同投资主体 |

不同性质合伙人 |

不同纳税政策 |

|

普通合伙人 |

按5%—35%的个人所得税率征税 |

|

|

中国国籍自然人 |

有限合伙人 |

按20%的税率征税 |

|

中国法人企业 |

按25%的企业所得税率征税 |

|

|

非居民企业 |

按25%的企业所得税率征税 |

|

|

非居民企业 |

非执行事务的合伙人(包括有限合伙人) |

按10%的预提所得税率征税 |

|

执行事务的合伙人 |

按5%一35%的个人所得税率征税 |

|

|

外籍个人 |

有限合伙人 |

适用免税规定 |

|

合伙制企业自身无须缴纳企业所得税 |

,只有合伙人是纳税主体。 |

如果还有不清楚的小伙伴,可以留言