4S店的“免息*款贷**”到底有没有套路?今天这篇文章给大家解释清楚。先亮明身份,本人从事过近10年的一线汽车销售工作,也做过销售经理的岗位。

先明确告诉大家,免息*款贷**有两种,一种是真正的免息,一种是变相的免息(汽贸店比较喜欢用这种“套路”)。

先说第一种真正的免息,这个金融免息政策是厂家金融推出的,就是为了多吸引客户多卖车,真的没有套路。

这是因为厂家推出的免息*款贷**其实是有利息的,但这个利息不向客户收,而是厂家和4S店各承担一部分,而每个月厂家会给4S店定销售任务。

所以,4S店为了完成任务量,碰到*款贷**的客户就会让销售顾问不收手续费或者金融服务费也要推荐免息*款贷**给客户。

当4S店比较轻松完成了厂家定的任务量,再有客户选择免息*款贷**买车时,有些4S店就会收手续费了,手续费收多少我们才不吃亏呢?

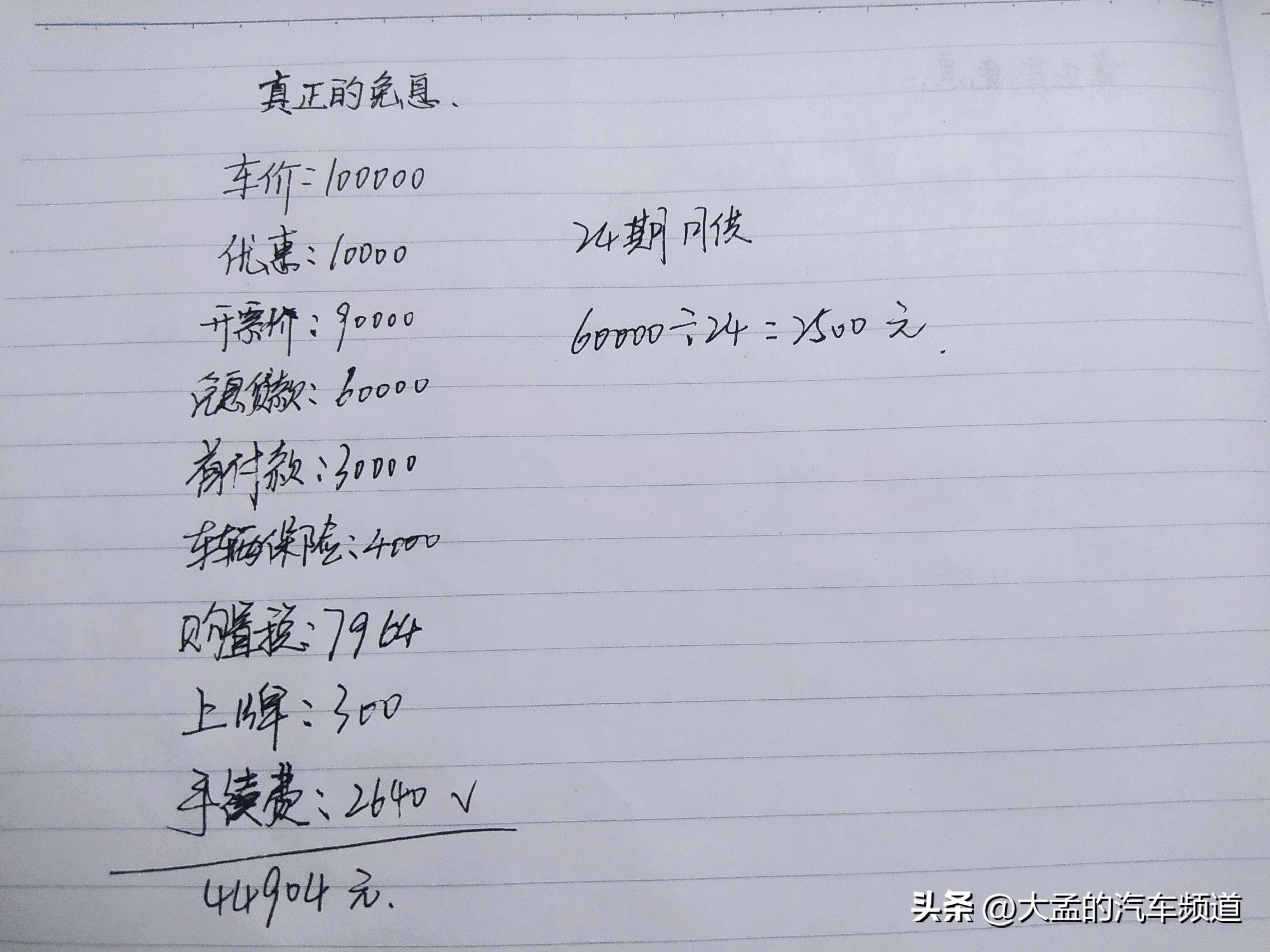

举例说明,比如你买的这台车厂商指导价10万,优惠1万,裸车价9万(*票开**价也是9万)免息*款贷**可以做6万24期,那么首付就是3万,车辆保险4000元左右,购置税9万除以11.3等于7964元,上牌300元。

重点来了,手续费的收取不能高于这6万你存银行的利息,现在银行两年定期存款利率在2.2%左右,6万定期2年有2640元,所以你的手续费不高于2640元才是划算的。

第二种变相的免息*款贷**应该怎么理解呢?这个特殊的免息*款贷**方案一般是汽贸店在用。

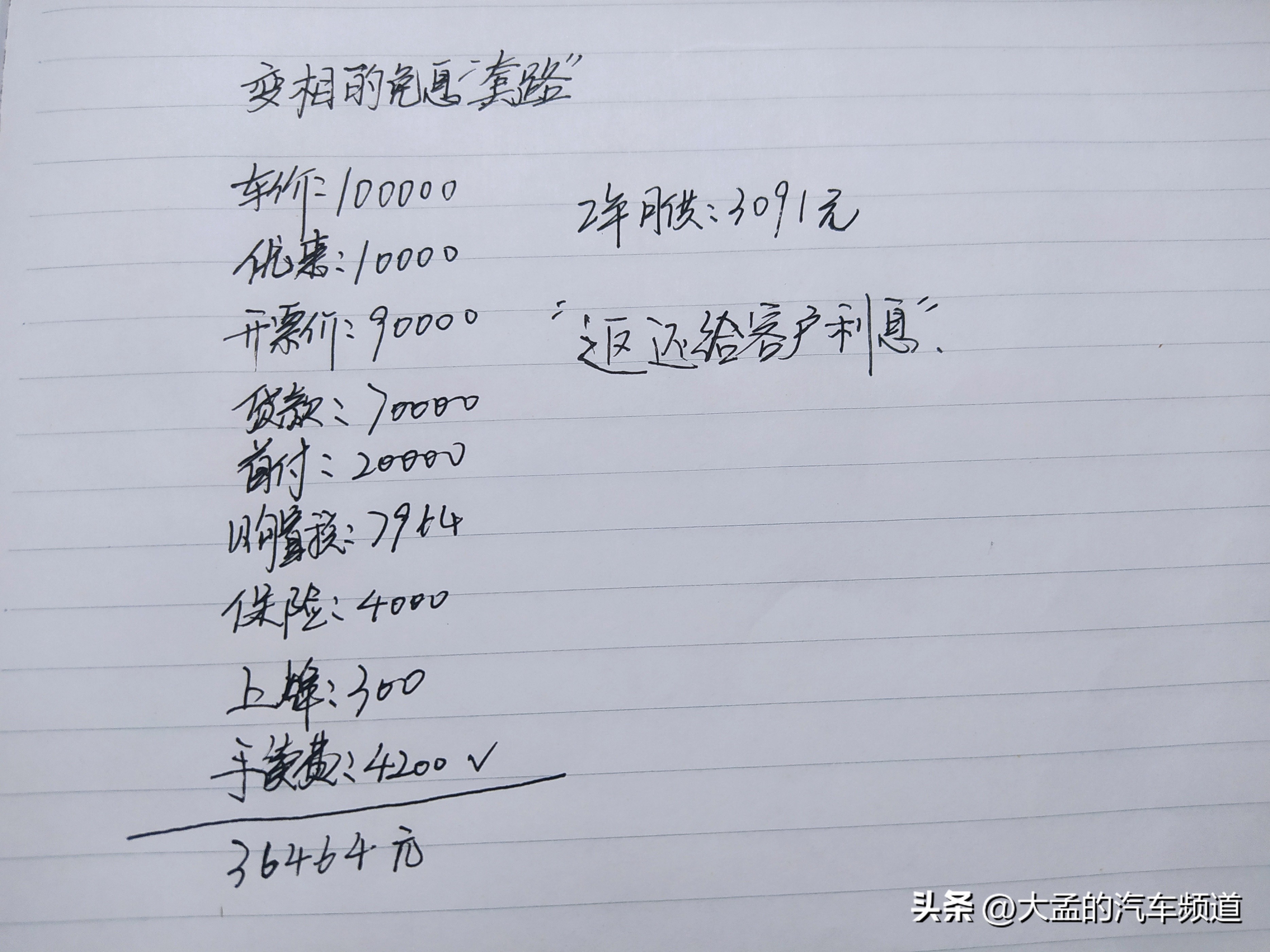

我们还是在纸上给大家详细解释一下,比如这个客户买的还是这款车,但是6万免息*款贷**无法满足客户,客户想要7万免息*款贷**。

这个时候店里会这样给客户算价格,指导价10万,优惠1万,裸车价9万,*款贷**7万,手续费收4200元,车险4000元左右,上牌300元。

但是给客户做的是有利息的*款贷**,我们这边卖车的店大部分能给客户做到最低的利率是年化3%,7万元两年利息就是4200,店里如实告诉客户有利息,这个利息店里可以提前补给客户,直接给客户4200元。哎,你看,这不就也是免息*款贷**了吗?

最后我来给大家总结一下,*款贷**买车最划算的就是不收手续费也不收金融服务费等费用的免息*款贷**,然后如果你碰到的免息*款贷**一定要收你手续费了,记住一定手续费的费用一定不要超过*款贷**金额的2年定期存款利息,再就是免息*款贷**的金额无法满足的你的*款贷**需求时,做商业*款贷**年化利率尽量不要超过3%,而且手续费也可以和对方多谈谈。#头条文章养成计划#