如果将12000年前人类进入农业时代所创造的文明记为1.0版人类文明,那么400年前开始的工业革命则将人类社会带入了工业时代,所创造的文明则升级为2.0版人类文明。而现在科技革命已经将人类社会推入了信息时代,创造了3.0版人类文明。在信息时代,我们不仅可以非常容易地主动获取大量所需的信息,极大地便利日常生活和工作,而且也时不时的被动接收大量或者需要或者不需要的信息,我们处于“信息大爆炸”的包围中。

信息的本质是人对现象世界的一种认识,是人用逻辑将随机和不确定的现象进行加工后得到的一种主观认识。

1948年,信息学奠基人、数学家香农在题为《通讯的数学理论》的论文中指出:“信息是用来消除随机不确定性的东西。”

尽管人类大脑被称为是宇宙间最复杂最精密最高级的东西,使人类成为“宇宙的精华,万物的灵长”,但是相对于极度复杂和无限的本质世界,人类大脑的认识能力却极其有限。本质世界对于人类而言是不可确知的,用哲学认识论的术语来说,这就是“不可知论”。

休谟是近代欧洲不可知论的主要代表之一。他指出:

认识完全局限在经验的范围内,人不仅不能感知和证明物质实体的存在,也不能感知和证明精神实体的存在。

所以人的大脑只能通过眼睛、耳朵、鼻子、舌头等感官获得世界对于感官的刺激产生的生物电信号而形成的经验,而对于最根本最底层的本质世界,则一无所知。

近代欧洲不可知论的另一重要代表是德国古典哲学的开创者康德。他将那些能够刺激人类感觉产生经验的本质世界称为“物自体”,又指出:

刺激人们的感官而引起感觉的物自体是不可认识的;作为一切精神现象最完整的统一体的灵魂、作为一切物理现象最完整的统一体的世界和作为最高统一体的宗教都不是认识的对象,而属于信仰的领域。

正因为本质世界是不可知的,作为本质世界在人类头脑中的反映的现象世界相对于认识能力极其有限的人类而言就充满了随机的和不确定的现象。当人类用逻辑将随机的和不确定的现象进行加工后,消除了现象之间的随机性和不确定性,就产生了信息。信息在本质上就是人类对现象世界的一种主观认识。更重要的是,既然人的认识能力非常有限,那么人的认识也就是信息也就有正确与错误之分:

正确的信息是指与现象世界相符合的认识;

错误的信息是指与现象世界不相符合的认识。

对于具体的某个目标而言,信息还有有用与无用之别:

有用的信息是指对于实现目标有帮助的认识;

无用的信息是指对于实现目标没有帮助、甚至有害的认识。

对于价值投资者而言,仅仅获得正确的信息是远远不够的,必须在正确的信息里面过滤掉无用的信息,而只关注对实现价值投资的长期稳定盈利的目标有用的信息。

这种正确的有用的信息,我们不妨可以称之为“信号”,因为信号可以帮助我们做出必要而正确的决策;

除了信号之外,其它的或正确或错误的无用信息,我们不妨都可以称之为“噪声”。噪声使人变得神经过敏,人一接收到噪声,就会本能地产生要做些什么类似于条件反射式的冲动,而不去考虑这么做可能产生严重的不利后果。比如买入符合价值投资要求的优质公司股票之后,天天盯着股价行情,随着股价忽上忽下的短期随机波动,情绪也随之起伏不定,导致忍不住冲动进行非理性的过度干预,再优质的股票也拿不住,事后看着股价节节高升却只能干瞪眼,后悔莫及。

总之,噪声极易使人做出非理性决策,对本不应该采取任何措施的过程进行过度干预,导致事与愿违。

现代化的发展为我们提供了大量的信息,但是大部分的信息却把人类从从容镇静的人变成神经过敏的人。我们不妨把从容镇静的人视为懂得对真实有用的信息就是信号做出反应的人,而神经过敏的人则大多在对噪声做出反应。两类人之间的差异让我们看到了噪声和信号之间的差异。噪声是你应该忽略的,而信号才是你必须要注意的。

你越频繁地寻找信息,你会发现,你找到的噪声的概率就越高,噪声–信号比就越高。噪声和信号的混淆并非人的认识问题,而是信息本身所固有的问题。假设你每年查看一次某个指标的信息,比如股价,或者中国的进出口贸易统计数据。再假设,当你观察数据信息的频率为每年一次时,信号–噪声比为1∶1,也就是一半噪声,一半信号,这意味着,大约有一半的变化是真正的改善或恶化,而另一半的变化则仅仅来自随机性。这个比例是你每年观察一次会得到的比例。但如果你每天查看一次同样的数据,那么这些数据的构成就会变成95%的噪声和5%的信号,噪声的比例是信号是19倍。如果你观察数据信息的频率以小时为单位,就像现在股民们整日被新闻和市场价格变动的信息包围一样,那么这个构成就是99.5%的噪声和0.5%的信号。也就是说,噪声的比例是信号的200倍以上!这就是为什么除了有真正非常重要的事件发生,爱看新闻、爱盯股价实时走势的人离愚蠢的人也就只有一步之遥了。

针对这一点,塔勒布在其著作《随机漫步的傻瓜》中提出一个思想实验:

有个快乐的退休牙医,他很擅长投资,获得的报酬率可望比国库券高15%,本年误差率,也就是我们所说的波动性是10%。这表示100个样本中,可望有约68个落在15%超额报酬率加减10%的范围内,也就是5%到25%间。这也表示有95个样本路径会落在–5%到35%之间。

这位牙医显然非常乐观,于是他在阁楼布置了舒适的股票操作台,这样就可以每天一边喝着卡布其诺,一边盯着市场行情。他性喜冒险,发现这种生活比在牙医工作室替那些老女人看牙齿要有趣得多。他还订购了一种网络信息服务,信息商源源不断地把报价提供给他。他把持有的证券录入电子表格,如此他随时都能掌握投机性投资组合的市场价格。

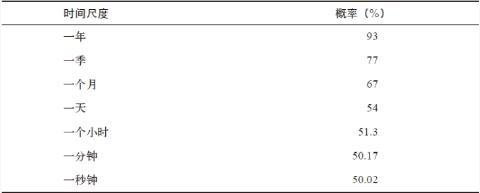

每年报酬率为15%,波动性或者不确定性为每年10%,换算之后,任何一年赚钱的概率为93%。但是从比较窄的时间尺度来看,任何一秒赚到钱的概率只有50.02%。在非常窄的时间尺度内,赚赔概率几乎相互抵消。但是这位牙医不这么想,坚持时时盯盘。在股价行情波动影响下,一有损失,屏幕跳出红字,他便心痛不已。忽然又有了盈利的时候,他就会瞬间觉得身心愉快,但是赚钱带来的快乐程度比不上赔相同的钱时带来的痛苦程度。

不同时间尺度下赚钱的概率

每一天结束时,这位牙医的情绪总是筋疲力尽。由于每分钟检视投资组合的表现,所以假设一天观察4个小时,每天他会有121分钟心情愉快,119分钟不愉快,一年分别是30344分钟愉快和30136分钟不愉快。如果再考虑同样的金额出入产生的不愉快的程度大于愉快的程度,那么这位牙医如果以很高的频率检视投资组合的表现,反而给自己制造了很大的情绪赤字。

我们假设这位牙医在每个月中只去看一次投资组合的表现。由于有67%的月份是赚钱的,所以他一年只心痛4次,而快乐的次数则有8次。同一位牙医,使用相同的投资组合策略,却因为检视投资组合的频率不同而有不同的结果。

如果这位牙医每年只看一次投资组合的表现,那么在20年的时间内,他将体验到多达19次惊喜,而只有一次不愉快!

这位牙医之所以能够有这么多的惊喜,正是因为他避免了绝大部分的噪声干扰!

科幻作家史特金提出了以他的名字命名的史特金定律:

"Ninety percent of everything is crap!"

翻译过来就是:任何事物中,有90%的成分是垃圾!

作为一个例证,我们都有这样的切身体会:在一个网络社区所有的作品中,90%以上的内容都是“垃圾”。不客气地说,在东方财富股吧、同花顺股吧等股票社区中,垃圾也就是噪声所占的比例几乎达到100%!一个天天混迹于股吧、盯着股价实时行情波动、关注噪声的人最悲惨的事情不是亏钱,而是脑子被噪声完全污染了,成了可怜巴巴的一团浆糊。

形成鲜明对比的是,价值投资大师巴菲特一旦买入了符合价值投资条件的优质公司股票,便立刻回归到日常生活:读书、读财报、研究上市公司的内在价值,而根本不去关心股价的短期波动,从而最大程度地避免了噪声的干扰。正因为如此,他才能持有美国运通长达50年之久。巴菲特曾经指出:

因为根本无法预测股价的短期波动,那么做差价的投机行为是根本不可能长期赚钱的。所以买入有足够安全边际的优质公司股票之后,不看股价、不猜股价、不做差价,远离噪声干扰,耐心等待价格回归价值就可以了。

1987年10月19日美国股市崩盘时,据媒体采访报道,在暴跌那一刻,可能巴菲特是整个美国唯一没有时时关注正在崩溃的股市的人。巴菲特的办公室里根本没有电脑,也没有股市行情机,他根本不看股市行情。整整一天,他和往常一样安安静静呆在办公室里,打电话,看报纸,看上市公司的年报。过了两天,有记者问巴菲特:“这次股灾崩盘,意味着什么?”巴菲特的回答只有一句话:“也许这意味着股市过去涨得太高了。”

巴菲特没有恐慌地四处打听消息,也没有恐慌地抛售股票,面对大跌,面对自己的财富大幅缩水,面对他持有的重仓股大幅暴跌,他非常平静。原因很简单:他坚信持有的这些优质上市公司具有长期的持续竞争优势,也就是有着宽阔的护城河,具有良好的发展前景和很高的长期投资价值,坚信股灾和天灾一样,只是一时的,最终会过去,市场会恢复正常,所持股公司的股价最终会反映其内在价值。他忠诚地践行着他的老师、价值投资的开山鼻祖格雷厄姆说过那句话:“从短期来看,股市是台投票机,但是从长期来看,股市是台称重机。”对巴菲特而言,除了内在价值、安全边际和护城河这些真正的信号之外,其它的通通都只是噪声而已!伟哉巴菲特,奇哉巴菲特!

无独有偶,巴菲特的终身黄金搭档芒格也是英雄所见略同。1962年,芒格通过在亲友间募集资金成立了自己的公司:惠勒芒格公司。在前11年里,这家公司的业绩好得惊人,年均复合收益率达到28.3%。但是1973-1974年的股灾使公司连续两年每年都出现31%以上的亏损,这差不多把公司前11年一半以上的盈利抹掉了,但芒格一直坚持:“我知道这些资产的价值远远高过市场价格”。芒格的坚持最终得到了回报,在1975年,公司终于迎来75%的盈利大幅反弹。在这一年,他成功地将14年投资的年均复利改写为19.8%,创造了一个股市奇迹。“保持耐心”, 专注于投资企业的长期效益,尽量避免受到股价的短期波动这些噪声的影响,防止非理性冲动导致的过度干预,正是芒格成功的秘诀之一。

对于价值投资者而言,噪声是有害的,有毒的,是必须避免的。但是凡事都是一个矛盾体,对某些人有害就对某些人有利。对某些噪声发出者来说,噪声可以是达到某种特殊目的的有效工具,这主要表现在两个方面:

1.噪声发出者利用噪声干扰视听,将噪声接收者的注意力从重要的对自己不利的事情上转移到不重要的事情上;

比如当一件丑闻发生时,丑闻当事人可以通过发布大量无关紧要的花边消息制造噪声进行危机公关,转移公众对丑闻本身的注意力,从而减少对自己利益的损害。这样的例子不胜枚举,上到国家机关,下到明星大咖,用这样的计策屡试不爽。

2.噪声发出者用噪声影响接收者的判断力,使他们难辨真假,做出误判,甚至是放弃判断。

《推背图》是唐代袁天罡、李淳风所著,预言了将来的国运升降、王朝兴衰,却由于对王朝统治构成威胁而被统治者列为*书禁**。但是越是*书禁**越增加其神秘感越对大众产生吸引力,根本就禁不住。宋太祖赵匡胤想出了一个高招:他命人写了各种版本的伪《推背图》,大量印刷后投向市场,制造了大量的噪声。老百姓接收到这些噪声之后,发现传说中神秘的《推背图》也不过如此,纷纷作罢,为大宋的长治久安奠定了基础。

在股票投机活动中,*家庄**往往会雇用水军在各种股吧里发唱多或者唱空的帖子,制造大量噪声,使投资者神经过敏,进行非理性的过度干预,作出错误的判断和操作,从而让*家庄**获利。

大部分的新闻报道往往也属于噪声,真正的信号却是少之又少。比如所谓著名经济学家的预测、李某人不遗余力的竭力唱多、统计局发布的统计数字、证监会发布的利好利空消息等等,这些基本都是噪声,价值投资者要尽量回避。但是对这些噪声的制造者和发出者而言,他们是噪声的受益者,在某种程度上,他们通过损害噪声接收者的利益来获得自己的利益。

总而言之,无论如何,噪声对于接收者而言都是无用的甚至是有害的,尤其对于价值投资者而言,知道的噪声--也就是错误的无用的信息越多就可能越危险。但是请注意这一点,我对噪声的危险性强调到怎样的程度,同时也就对信号的重要性强调到怎样的程度。我们要做到尽量屏蔽噪声的同时,不能忽略真正的信号,就像倒洗澡水时,不能把里面的婴儿也一起倒掉一样。价值投资者必须尽量避免噪声的干扰,而只关注真正的信号:内在价值、安全边际、护城河。