截止到本月,今年LPR进行了三次调整,合计下降了0.3%。具体调整如下图:

内容来源网络公开数据

从*款贷**利率上看,现阶段买房绝对是利好;目前大部分银行 首套最低房贷利率可以做到4.3%,二套4.95% 。对之前利率以6.3%高位入坑的亲友团,真的是恍如隔世,意难平!

我来给大家算笔账。例如一套价值300万的新房,首付比例为三成,商业*款贷**210万,等额本息30年。列个表让大家看下,房贷利率6.3%与 4.3%的差异值。就知道那些高位上车朋友心中的万马奔腾了。

每个月要多还2600多元,如果*款贷**利率不变的情况下,需要多还约94万元。不过幸亏是按照浮动利率,到2023年1月,就会按照最新的LPR计算,能稍微安抚下情绪,但是多还的也是真金白银。

这就可以解释了,虽然当前房贷利率降了,为什么提前还款的人越来越多了。

- 现在的房贷利率是降了,那是对将要买房的利好。当前,对于已经上车的谈不上多好。

- 大环境不好,赚钱越来越艰难 ,如果手里有流动资金,肯定想要提前还贷,减轻经济压力。

我又给大家解释下提前还款的好处。

接着打比方,这次是一套价值200万的新房,首付比例为三成,商业*款贷**140万,等额本息30年。

如果购房者在房贷利率6.3%的时候买的,140万的*款贷**,每个月还贷金额 8665.62 元,利息总额 171.96 万元。本息合计 311.96 万元。

譬如购房者已经还款1年,本金还款 16251.36 元,此时放在手里的流动资金70万可用于提前还款,即: *款贷**额度降至约68.4万 。

那么,还是按照30年期限,月供就降低至 4,281.92 元, 利息降低至 80.64万 ,对于购买者来说,压力就会小很多,提前还款来平抑房贷利率高位接盘的损失,相当于变相进行投资,当前市场下行的情况下,安全且收益不低。何乐而不为。

但是个人觉得,若是本身处于房贷利率低位上车的朋友,比如近几个月购房者, 已经很划算了,就千万别盲目去提前还贷,银行的羊毛,普通人薅的机会太少了。

大家都去提前还贷了,这下把银行搞得亚历山大,他们也是要追求利润的。

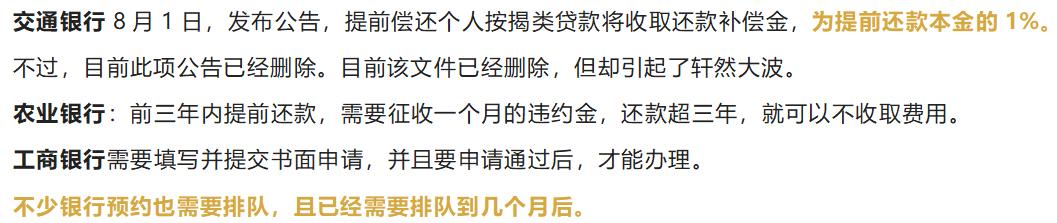

为了制止更多的人跟风提前归还*款贷**,银行开始加班加点,出台了各类规定。

内容来源于公开网络资料

不过,未来各个城市,都在因城施策,利好的金融政策相信会很快跟上。这样有助于大家集体购房。合理支持刚性和改善性住房需求”,例如降低首付、降低利率,进而减轻民众的购房成本。未来不少核心城市,相信会进行政策的优化改善,进而释放城市的购买力。