#头条文章养成计划#

前言

在我们大喊支持民营企业发展,支持降费减负、支持扩内需促消费的时候,我们深入了解微信收取国内大量商家手续费这件事才发现,这些口号似乎都被偷梁换柱了,如果细算,按照成交额0.6%的比例,国内无数商家每年不知要给微信贡献多少手续费,在当前经济不景气、消费不振、降准降息的大环境下,这些手续费又让多少商家吃尽苦头?

无法想象,在信息技术如此发达的年代,在银行都已经停止各种支付收费、转账收费、提现收费的大环境下,微信还需要手续费,而且还如此之高?我们不禁要问,微信收费何时休?

微信手续费的水到底有多深?

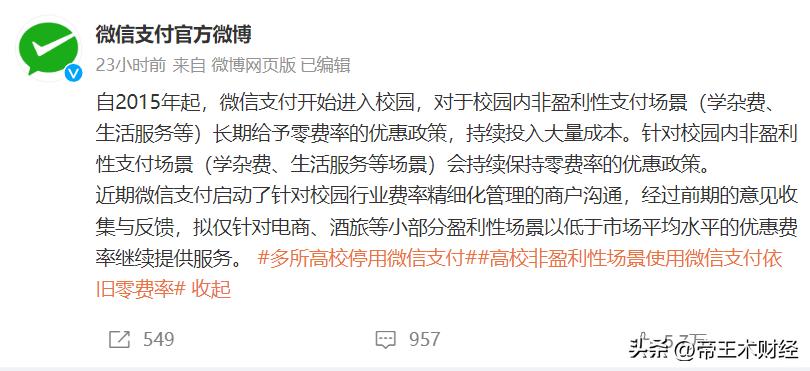

微信官方针对高校收取0.6%的手续费公开道歉,并针对校园进行细化收取手续费:对于校园内非盈利性支付场景(学杂费、生活服务等)长期给予零费率的优惠政策,持续投入银行通道费等成本。针对校园内非盈利性支付场景(学杂费、生活服务等场景)会持续保持零费率的优惠政策。后续将仅针对校园内电商、酒旅等小部分盈利性场景以低于市场平均水平的优惠费率继续提供服务。

这个道歉看似诚意满满,实则除学杂费和生活服务费免除手续费外,对校园内的其他营利性场景还是要继续收费的。目前,微信针对国内几乎所有使用微信的商家都会收取0.6%左右的手续费。此外,个人从微信提现超过1000元的部分,还得收取0.1%的手续费,这些费率不可谓不高。

以一个10万流水的普通商户为例,每天收取的手续费约600元,一个月下来,手续费可能高达1.8万,一年就是21.6万。一个商户老板扣除各种人工开支、店租和物料成本后,一年净利润说不定还没有手续费高。

我们无法想象,在银行都已经停止各种支付、转账、提现收费的大环境下,微信还要收取手续费。

大学,每年都收取大量学杂费并且能够获得各种补贴的单位,都承受不住微信的手续费而不得不停用微信支付,可想而知,普通商户的压力有多大。

如果不是校园这个特殊的团体,敢于大胆的站出来对微信收费说不!那么国内数以亿计的商户和个人,都只能一直默默忍受,因为商户不敢轻易得罪微信,一旦停止使用微信支付,那就不是手续费的事,而是生意能否继续进行下去的事了。

追根溯源,我们会发现,似乎微信收费并没有利润,根据官方公开道歉的声明,微信所收取的手续费似乎是为了填补银行的“通道费”,而给予学校免除的费用,似乎还需要由微信自掏腰包支付给银行。

如果是这样,那微信其实完全没必要出来道歉,而且也没必要减免手续费,收取的费用相当于是为银行收取的,学校跟银行都是官家的组织,费用左手换右手而已。即使真要道歉,也应该是银行出来道歉。

在我们大喊支持民营企业发展,支持降费减负的时候,我们深入了解微信收取国内大量商家手续费这件事才发现,这些口号似乎都被偷梁换柱了,银行针对商家的储蓄、交易、提现都实实在在是免费的,但借助微信等支付平台之手,以“通道费”的形式,收取手续费?即使按照0.6%的手续费算,国内无数商家每年不知要通过微信给银行贡献多少手续费,在当前经济不景气的大环境下,这些手续费又让多少商家吃尽苦头,却又敢怒不敢言?

别把服务变成索取

国人苦手续费久矣,以前银行存在各种高昂的手续费,比如异地取现、异地转账、跨行转账都需要收取手续费,直到国内的几大支付平台崛起之后,这些费用才不得不取消。但时至今日,我们才发现,似乎,那些取消的费用却在以另一种形式存在?

看起来是提供了方便,手机扫一扫,交易完成了,但实际上却是换成另一种形式的索取,0.6%的手续费绝对不低,而且这种服务达到了几家独大的形式,让国内数以亿计的中小商家敢怒不敢言。此外,个人提现0.1%的手续费率也不低。

当我们以为收费主体是平台的时候,再深入了解才发现,原来是银行在收费,所以在此恳请银行,不要把服务变成索取,还要借他人之手,脚踏实地服务于民,不香吗?