想必大家在央视看过如下的广告:

这款酒就是上市公司-江苏洋河酒厂股份有限公司 (SZ, 002304,以下简称“洋河股份”) 生产的拳头产品。

洋河股份,于2009年11月IPO上市成功。

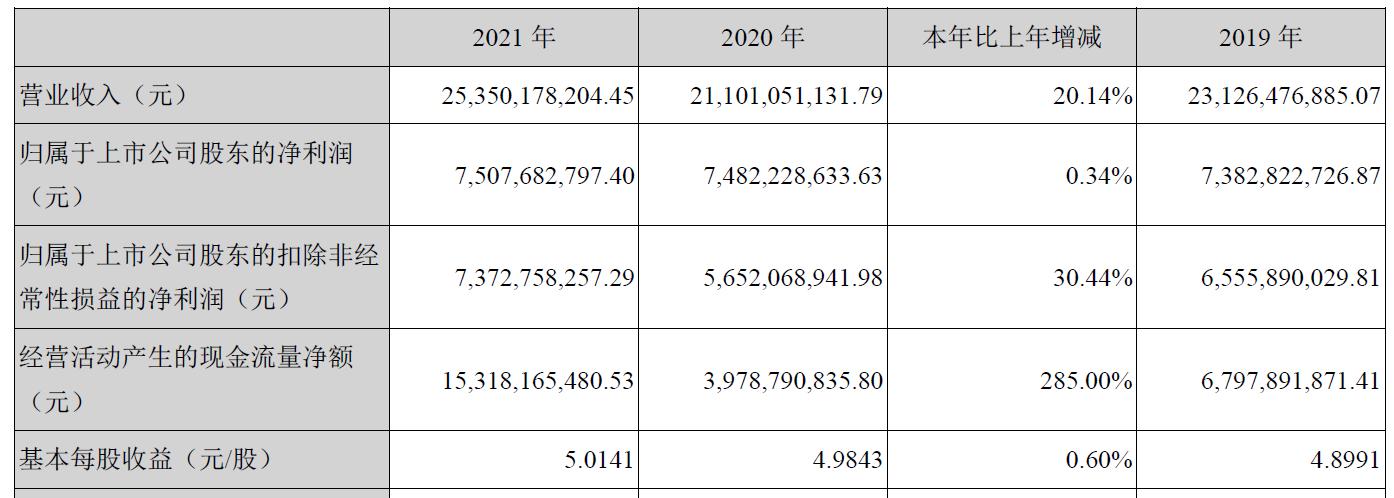

洋河股份的发展,离不开前后两任董事长杨廷栋和张雨柏,是他们把一个年营收2亿的江苏宿迁小厂,带到现在253多亿的规模,净利润率约29%,如图1所示:

图1:洋河股份2019-2021年财务指标对比

创始人固然重要,但机制设计也不容小觑。

酒业公司发展壮大,离不开经销商股权激励方案。

这种模式有点像 泸州老窖(SZ, 000568 )的经销商激励模式,

但两者不同之处在于,洋河股份是上市前激励,而泸州老窖是上市后激励。

我们来看下洋河股份当年,即IPO上市前的操作。

01

对外-经销商合伙

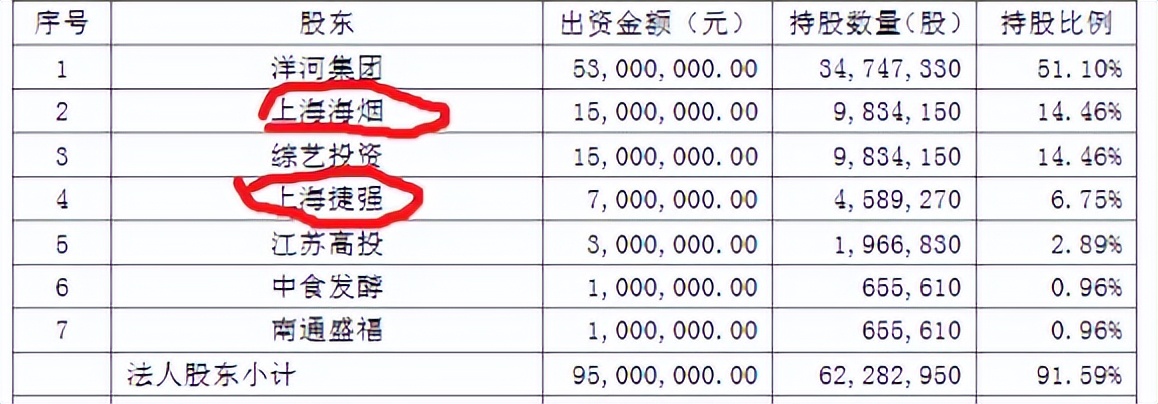

2002年,洋河股份让经销商持股,如图2所示:

图2:经销商成为发起人

上海海烟物流发展有限公司和上海捷强*草烟**糖酒(集团)有限公司是经销商,持股合计为21.21%,为第二大股东。

一般来说,经销商忠实度较低,谁的进价低,就卖谁的产品。

如果经销商能获得比钱更有价值的东西,他们才会放弃当下的利益,来换取未来的价值。

这个未来价值就是成为拟上市公司的股东,因为卖股比卖洒赚得更多。

在这种机制设计下,经销商拼命卖洋河大曲而不卖茅台,也推动了洋河股份快速扩张及业绩增长。

但经销商激励的最大风险在于,腐败及利益输送的问题,特别是IPO上市前,涉及到关联交易。

一些拟上市公司就是因为说不清楚关联交易的逻辑,而被证监会“拍死”在沙滩上。

其实,在实操中还是有解决的办法!

02

对内-创始团队激励

上市的好处,创始团队及中高层当然不会缺席!

1、自然人持股

以董事长杨廷栋、总经理张雨柏为首的创始团队14人也在本次激励对象中,如图3所示:

图3:自然人持股名单(部分)

自然人股东的目的是未来在二级市场上直接减持!

但中高层激励去哪了?

2、有限公司持股

2006年,洋河股份向持股平台-—宿迁市蓝天贸易有限公司 (以下简称“蓝天贸易”) 、宿迁市蓝海贸易有限公司 (以下简称“蓝海贸易”) 进行了一次定增。

(1)蓝天贸易股东构成

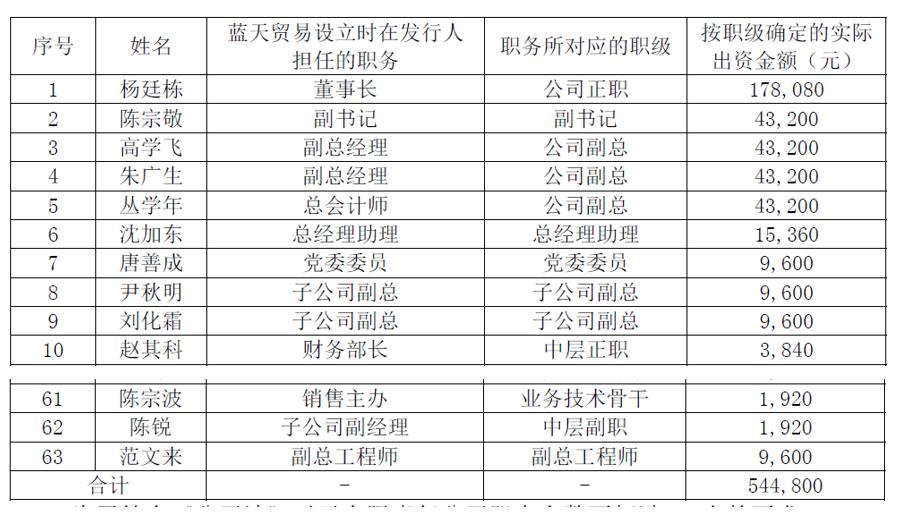

以董事长杨廷栋为领头人,如图4所示:

图4:蓝天贸易股东构成(部分)

可以看出,蓝天贸易的自然人股东超过了50人,不符合《公司法》的要求。

因此,上述63 人中的江著威、陈富昌等17 人未能登记注册为蓝天贸易股东,

而是以自有资金,根据上述出资标准,委托郑金之、汤耀等16人 ,代为出资并实际持有蓝天贸易股权。

最终,蓝天贸易设立时登记注册的股东人数为46人。

(2)蓝海贸易股东构成

同理蓝海贸易,由总经理张雨柏为领头人,原股东人数也是63人,最终通过股份代持,股东人数控制在46人。

但是员工在有限公司持股的弊端是双重征税,税务成本太重了。

洋河股份当初为何不采取有限合伙企业,作为员工持股平台?

郑老师推测,一是上市时间急促?二是把自然人股东置换至有限合伙持股代价太高了?

个中原因,不得而知。

03

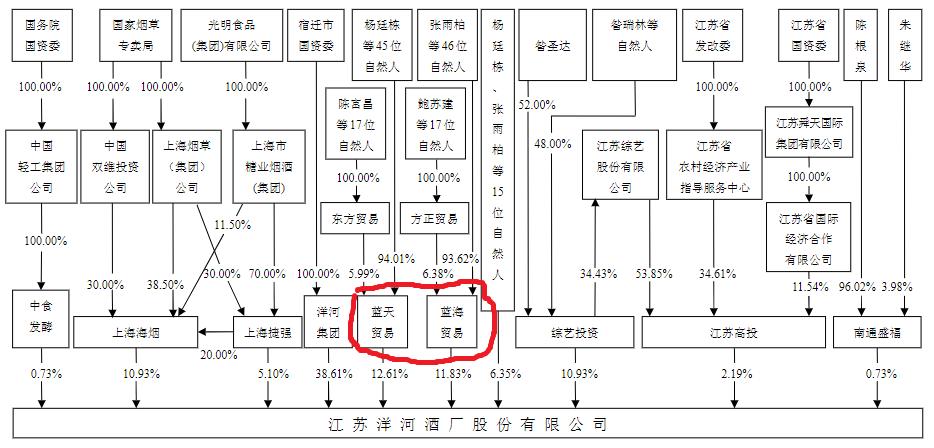

上市前股权架构

定增完成后,洋河集团持股比例稀释到38.61%,蓝天贸易和蓝海贸易持股比例分别为12.61%和11.83%,如图5所示:

图5:洋河股份IPO前的股权架构

创始股东、管理层及核心技术骨干持股比例上升至 30.79%(6.35%+12.61%+11.83%)。

IPO上市前股权激励的效果,用当时的总经理张雨柏话来说:“ 用身家性命作抵押,举债投资入股,所以逼得我们只能向前,不能向后,只有化压力为动力的份儿。”

要是公司马上上市,我想大部分人会砸锅卖铁入股的,因为稳定的高投资回报率摆在那里!

上市才能致富,是有一定的道理的!

04

上市后股权变动

2017年11月,这两个持股平台合并成了江苏蓝色同盟股份有限公司 (以下简称“蓝色同盟”) 。

为何要成立股份公司,而不是有限责任公司呢?

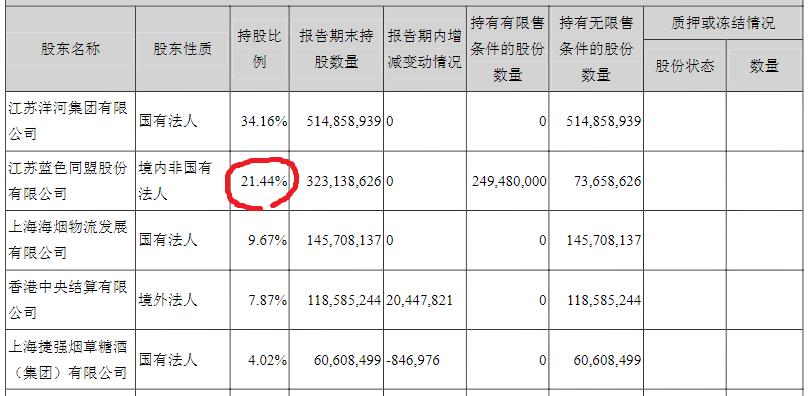

2019年12月,蓝色同盟在洋河股份的持股比例变成了21.44%,如图6所示:

图6:蓝色同盟在洋河股份的持股比例(2019年)

作为第二大股东的蓝色同盟背后的股权架构如图7所示:

图7:蓝色同盟的股权架构(2019年)

可以看出,杨廷栋及张雨柏各持股50%。

其它13个股东跑到哪去了?会不会存在股权代持现象?

2021年5月,蓝色同盟持有洋河股份17.58%的股份,意味着蓝色同盟逐年在二级市场上减持股票。

但这税交得心疼啊。

再来看下蓝色同盟最新的股权架构,

由原来的杨廷栋及张雨柏持股,演变为杨廷栋及张雨柏领衔的139个自然人股东持股,如图8所示(注:仅列示了前5名股东):

图8:蓝色同盟的股权架构(2021年)

原来是杨廷栋及张雨柏两位创始人先把蓝色同盟先办下来,再让其他的自然人-中高管进入。

可以看出,这两个创始人还是没忘掉兄弟们的,有福共享,共同富裕嘛。

05

总结

(1)如果是B2B模式,一定要绑定经销商,让大家“利出一孔,力出一孔”。而B2C模式,人数众多,设计有点难度。

(2)股份要值钱,经销商才会放弃当下的收益,换取未来的价值。但经销商持股可能会触发利益输送及腐败问题。

(3)《公司法》规定,有限责任公司的股东人数上限为50人;而股份公司为200人,这就能解释为何要设立江苏蓝色同盟股份有限公司的原因了。

(4)洋河股份员工激励的败笔是采取了有限公司持股,上市后员工减持的税务成本太大了,员工可能会“骂娘”,如同当年的海康威视及平安保险。

(5)创始人退休后,股份应有所下降,部分股份转让给优秀的核心人才,预防股东“躺平”。

注:原创不易,转载请注明出处及作者。

END

5月新书(*皮书黑**)出版发行(基于前2本28万册书籍的基础上):