我国《公司法》第103条规定,“股东出席股东大会会议,所持每一股份有一表决权。” 第126条又规定,“股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利。”

这就是“同股同权”原则的法律规定。目前在我国证券市场上市的股票,全部符合“同股同权”要求。这一规定的问题在于,它为一些红筹企业的回归带来困难。

所谓的红筹企业,就是一些中国企业的股东在境外另设一家新的特殊目的公司(SPA),并由SPA公司反向收购国内公司,最终由境外公司作为主体进行境外上市,但公司的主要资产和业务仍然在中国境内。通俗地说,就是经营实体扎根国内,控制主体出海融资。

过去,由于很多新兴行业的公司达不到A股上市的盈利要求,只好谋求海外上市。然而,受有关规定所限,境外SPA并购国内关联公司需要向商务部审批,中国公司采用红筹结构赴境外上市也要得到中国证券监管部门的审批同意,审批程序繁琐且时间限制严格,操作非常困难。

怎么办?一帮聪明人又进一步创造了VIE(Variable Interest Entities,“可变利益实体”)模式,就是绕过股权限制的一种“协议控制”模式。

5步搭建VIE架构:

第一步,公司创始股东设立第一层权益主体,一般放在BVI(维京群岛)。

第二步,由BVI公司与VC、PE及公众股东共同设立海外第二级权益主体,一般在开曼群岛。这家公司将作为上市主体。

第三步,在香港设立一家壳公司作为第三级权益主体,由开曼公司持有香港壳公司100%股权。主要看中的是香港外商独资企业股东分红可享受5%的所得税优惠。

第四步,香港壳公司在境内设立一家境内外商独资公司(WFOE,Wholly Foreign Owned Enterprise)。

第五步,WFOE与境内运营实体(OPCO)签订一系列协议,议包括《独家咨询与服务协议》《独家购买权协议》《股权质押协议》《股东表决权委托协议》及《配偶同意函》等,对境内运营实体实现完全控制。

这套组合拳相当漂亮,不知不觉就完成了一次大挪移。

很明显,这种VIE架构的企业,过去是无法在国内上市的。想要回归,就必须像360那样拆除VIE架构。

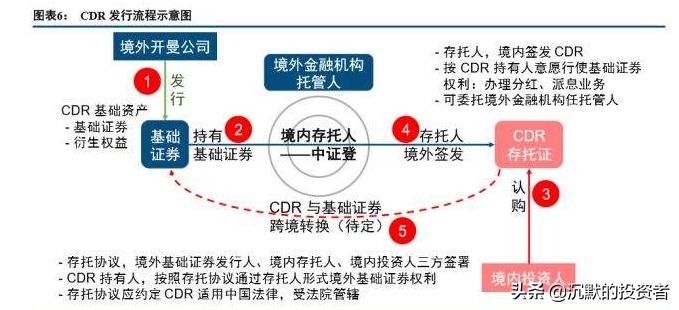

但是,很多企业辛辛苦苦搭好的VIE,并不想一夜回到解放前。于是就创造了一种新的品种,CDR(Chinese Depository Receipt,中国存托凭证)。

CDR的创新应用:

CDR脱胎于美国存托凭证(ADR),许多中国企业利用ADR成功实现了在美国交易所上市。

现在,CDR就是指在境外(包含中国香港)上市公司将部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证,从而实现股票的异地买卖。

证监会2018年6月发布了《存托凭证发行与交易管理办法(试行)》及相关配套文件,为科创板实现发行CDR奠定了基础。

科创板来了:

科创板来了,一切都不再是问题。

根据《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》规定,符合条件的红筹企业可以申请在科创板上市。具体标准为:

营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位的尚未在境外上市红筹企业,如果预计市值不低于人民币100亿元,或者预计市值不低于人民币50亿元且最近一年营业收入不低于人民币5亿元,可以申请在科创板上市。据悉,首家红筹架构的企业九号机器人发行CDR已被科创板受理,可能成为首家使用CDR在国内上市的企业。

九号机器人拟发行不超过 7,040,917股A类普通股股票,作为发行CDR的基础股票,占CDR发行后公司总股本的比例不低于10%,基础股票与CDR之间的转换比例按照1股/10份CDR的比例 进行转换,本次拟公开发行不超过70,409,170份CDR。