最近西安女车主坐机盖维权金融服务和换车可以说是非常火了。

不得不说买车坑真的非常多,除了最近大家一直讨论的*款贷**手续费之外,如果您真的需要做*款贷**,经销商推荐的方式也是多种多样:全款,汽车金融公司*款贷**,银行信用卡分期,融资租。其中有一个问题是很多朋友都会遇到并且务必万分注意的:用金融方案买车时如何区分利率和费率?本文从纯干货角度说清这个问题,为了避免*款贷**花冤枉钱请花十分钟耐心读完。

首先,为什么要从众多的问题中选择这个事情来重点探讨呢?

1. 这个问题至关重要,关系到买车人直接的金钱得失,毕竟谁的钱也不是大风刮来的;

2. 这个问题很模糊,买车人一不留神就会混淆,所以必须说明白才能避免“跳坑”;

正是由于以上两个最为重要的原因,今天我们才决定单独把这个议题拿出来正经和大家聊聊,准备购车,尤其是*款贷**购车的朋友们一定要收下这个“防骗秘籍”,当然关键时刻拿出来装逼也是可以的。

防骗 密集 第一招:概念明确,费率≠利率!

首先要清楚二者的适用范围不同:费率经常用于计算信用卡分期的手续费;而*款贷**里多数时候使用的是利率。

再看这二者在概念上到底有何不同:

费率:支付费用的比率,费用分期支付的金额相同。

利率:一定时期内利息额与本金的比率,大多数都是分期偿还但金额不同(如最常见的等额本金)。

只存在一种情况,即采用还本付息方式同时利息是在*款贷**期初支付,此时*款贷**费率=*款贷**利率,否则费率里的“费”就是现值;利率的“息”是就是未来值。

那么在其他情况下,二者是如何偿还的呢?敲黑板,这就是本文的重点内容——

防骗秘籍绝招:低费率≠低利率!牢记转换心法就能处变不惊!

记住!二者的计算基数不同:

分期费用计算时所使用的基数是借款本金。借款本金,是指借款人向金融机构(银行、汽车金融公司等)借入的金额。例如如你向农行借了10,000元,借款期限可能是12个月、24个月甚至60个月年,这10,000元就是所说的借款本金

*款贷**利息计算时所使用的基数是使用本金。在*款贷**分期中,每月的还款都是由本金和利息两部分组成的,因此使用本金实际上是在逐渐减少的。

一般来说汽车金融公司提供的汽车*款贷**的还款方式是等额本息,在这种还款方式下利息总额的计算并不是基本的单利或复利,而是等于每一期的剩余本金×利率。

如果上面你看的不太明白也没关系,但下面的一定要看懂且牢记!

不去管这些专业术语,下面就是防骗秘籍的绝招,只需要一个公式就可以快速将费率转化为利率,然后再和初始的费率进行比较,很容易就能分清二者的差距。

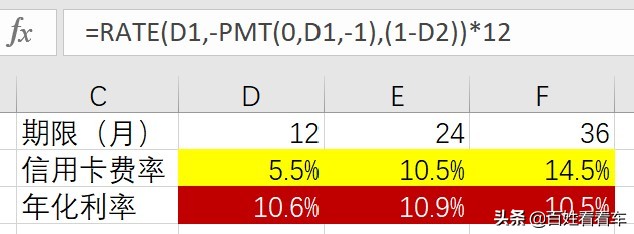

举个例子来给大家详细说说,假如某金融机构信用卡分期购车的标准手续费率是12期5.5%/24期10.5%/36期14.5%(这种费率很常见),利用绝招(就是下面的表格,直接用Excel就可以)换算得出对应的年化利率是:

有了这个工具,当别人给你推荐“信用卡分期费率才5.5%,而使用汽车金融公司*款贷**要10.6%,*款贷**要贵将近一倍“时,你就明白了:这就是在忽悠。

最后,再给各位总结一下防骗秘籍的必会技巧:

第一:在个人消费金融中,只要是分期等额还款、并且需要支付分期服务费的,实际利率都比较高。

第二:以“(*款贷**)利息“形式展示的,基本上都是实际利率,主要的区别是还款方式:等额本息或者等额本金(后者比较少见)。

第三:别人给你推荐信用卡分期时,无比别被“较低“的分期费率忽悠,可以直接套用上面的对照表和公式。

看到这里,您有什么感想呢?不妨在留言区与我们分享~