文|西元 编辑|Via

1999年,美国广播公司(American Broadcasting Company)开办栏目《公文包线索》。

他们的设想是,在联邦公开市场委员会(FOMC)开会当天, 通过观察格林斯潘的公文包的厚度来揣测利率的走向——公文包若是鼓的,则说明他看了大量材料,费了脑筋,利率可能变化;若瘪,意味着他相当轻松,利率可能不变。

按美国广播公司的说法,他们根据这一线索揣测利率走向,头20次共猜对了19次。当然,大多数时候,美联储的“决定”不过是维持利率不变而已。

这则故事听起来像是陈年往事,但却反映出FOMC所公布信息的重要性。一直以来,FOMC的召开及随后货币政策的安排都是市场重点关注的对象之一。除此之外,重要经济指数的发布也会对资本市场影响深远。研究宏观经济信息的公布与资本市场的互动,对于理解宏观经济信息传递效率、资本市场的资产定价有着重要的意义。

来自清华大学五道口金融学院的胡杏、上海交通大学高级金融学院的潘军、麻省理工学院斯隆商学院的王江和麻省理工学院斯隆商学院的朱昊翔在金融学顶级期刊《 Journal of Financial Economics 》发表论文“Premium for Heightened Uncertainty: Explaining Pre-Announcement Market Returns”。

文章发现在重要宏观经济指数公告发布前,市场不确定性的增加和消除能解释股票市场呈现的高收益低方差的现象。

文章于2021年10月正式刊出。

研究背景

联邦公开市场委员会决议和执行公开市场操作,是联储体系中最重要的部门。按照惯例,美联储每年要召开八次会议。每次会议,包括股票、债券、商品和外汇在内的全球金融市场,无一例外都会密切关注。

Lucca and Moench (2015) 发现,自1994年FOMC开始宣布其政策决定以来,美国股市在宣布日的平均收益是其他日的30多倍。更重要的是,他们发现会议召开当日的异常收益率大部分是在下午2:15左右定期发布的实际政策公告之前产生的,但是基于实际波动率测算的风险指标在公告前并没有显著增加。因此公告前的异常收益无法通过风险来解释,文章称之为“FOMC公告前之谜”(Pre-FOMC Announcement Puzzle)。

很多文章试图解决这样一个特有的风险收益模式,例如,Ai, Bansal and Han (2021)通过非知情交易者在公告前的信息获取行为解释了FOMC公告前的低波动率以及公告前和公告后收益率之间的低相关性。

本文提出了一个双重风险模型,指出在公告日左右,除了新闻风险本身,其市场影响程度的不确定性是第二个风险。重要的是,这种“影响的不确定性”在公告发布前就已经被释放。模型可以解释公告前的高收益率和特有的风险模式,这种模式不仅仅存在于FOMC上,重要宏观指数的发布也如此。论文为我们理解“公告前之谜”提供一个新的视角。

理论模型

模型设定

文中假定市场中仅有两个证券:债券和股票,其中债券作为计价标准,其价格始终为1;模型为三期,在第1期后有公告发布;投资者在0期和1期做决策,在公告发布后(即2期),得到最终的股利(payoff)。股利由固定值 E(D) 和随机变量 组成,其中 是均值为0,方差为1的扰动项,它包含两部分,方差为 的 1 和方差为 1- 的 2 ,两者的区别在于 1 作为泄露的信息在公告发布前(即1期)是已知的,而 2 在公告发布后(即2期)才已知。

D= E(D) += E(D) +(1+2)

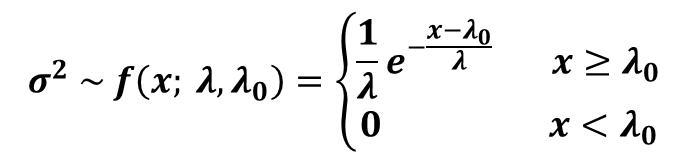

在以往的设定中, 为已知的底层参数(Underlying Parameters),但本文中将其设定为一个随机变量(Random Variables),满足概率分布如下:

它的均值和方差为: E[2]=+0,V[2]=

模型中的风险来源于两部分,一种是 2的均值大小,代表新闻风险(news risk);另一种就是市场影响程度的不确定性(impact uncertainty),体现在 2的方差大小 。这个时候 ,0 代替了 成为了底层参数。底层参数在0期已知,0期可以认为是不确定性累积期间; 1,2 由于信息提前泄露在1期已知,1期可以认为是不确定性释放期间; 2,D2 在2期才已知。

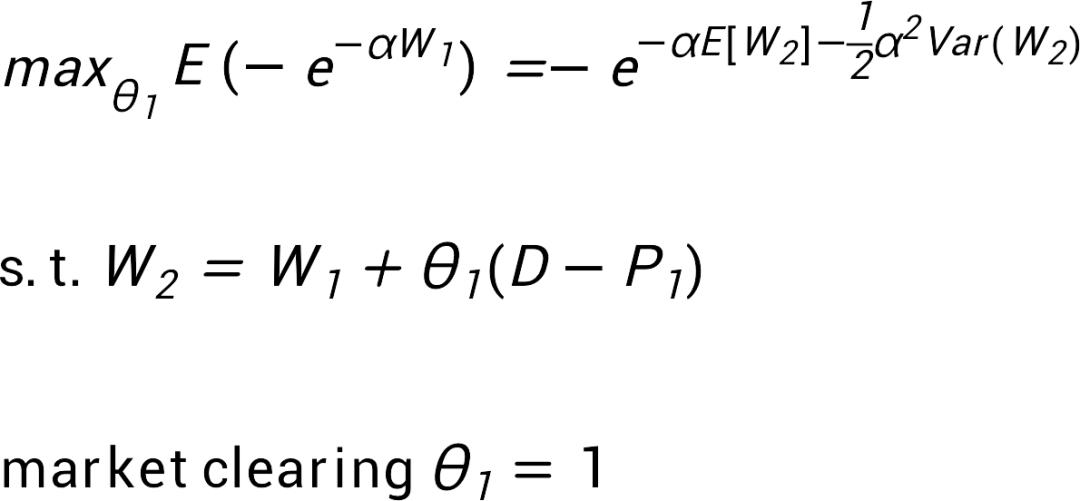

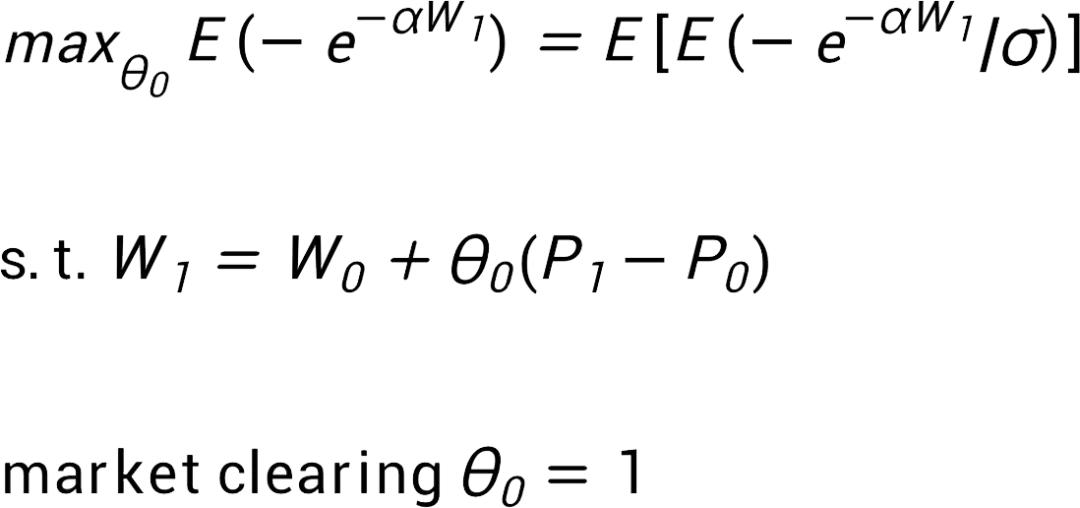

假设所有投资者都是CARA效用函数,均衡求解如下:

1. 求解1期的股价P1

2. 求解2期的股价P0

模型命题

限于篇幅,这里我们仅展示文章的重要内容,包括命题(Proposition)及推测(Prediction)。

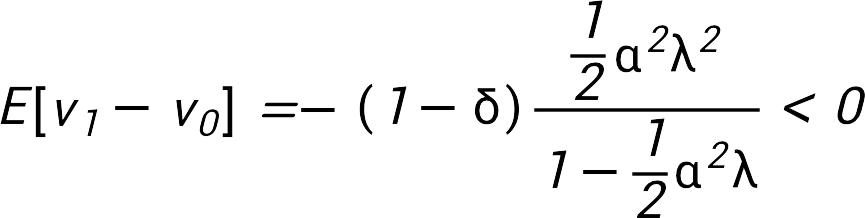

主要命题&推测1: 均衡条件下,公告前收益率的表达式如下,它由两部分组成,前一部分为新闻风险的风险溢价,后一部分为第二种风险——“影响不确定性”带来的风险溢价。式子表明,公告前的高收益率往往是由高不确定性的释放带来, 不确定性 越大,公告前收益率越高。

主要命题&推测2: 方差互换的价格v可以认为等同于VIX的平方,而方差互换的价格变化能够写成关于 的表达式,因此,VIX的下降可以作为“影响不确定性” 的代理变量, 公告前VIX的大幅下降反映了“影响不确定性”的释放。

主要命题&推测3: 收益方差比 RVRt=E[Rt]/V[Rt] 在没有第二种风险(=0)的时候将会相等 。“影响不确定性” 高于某个值时,公告前的收益方差比将会比公告后的高。

When =0 , we have:

RVR1=RVR2

When >*(0) , we have:

E[R1]>E[R1]

RVR1=>RVR2

实证结果

文章设定0期为公告前6天,1期为公告前一天收盘至公告前5分钟(即隔夜收益率),2期为公告前5分钟至公告后55分钟。 文章使用芝商所的S&P500指数期货交易数据计算收益率,日内VIX数据主要来自芝加哥期权交易所。所研究的事件包括非农就业人数 (NFP)、制造业指数 (ISM)、国内生产总值 (GDP)、以及联邦公开市场委员会议声明(FOMC)等十余种宏观经济公告。

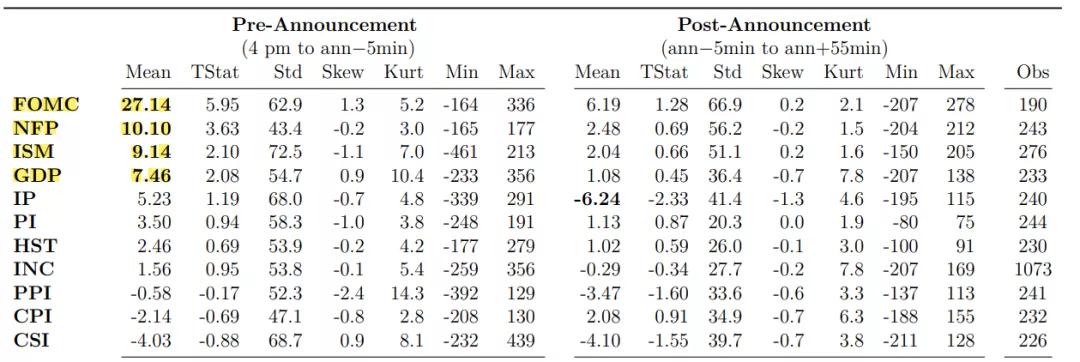

文章首先检验了公告前正收益率的存在。根据模型,公告前收益率水平的变化反映了“影响不确定性”的不同程度。

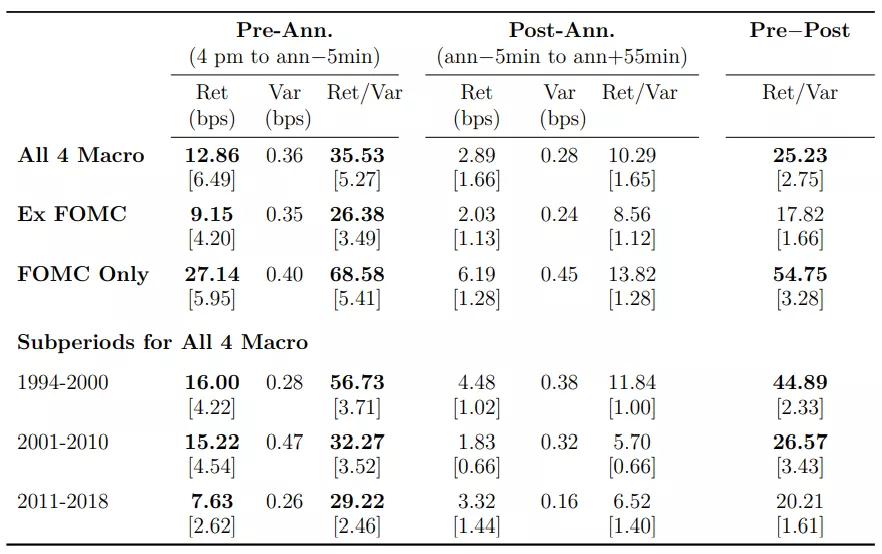

由下图可以看出,FOMC公告前收益(平均值为27.14bps/事件)是最大的,表明即将发布的FOMC公告带来了强烈的不确定性,与投资者焦急地等待FOMC公告结果的大量轶事(例如《公文包线索》)相一致。其次,公告前收益显著大于0的是非农就业人数 (NFP)、制造业指数 (ISM)、国内生产总值 (GDP),分别达到10.10 bps,9.14 bps和7.46 bps,此后的分析只集中在这四种公告上。

其次,文章证明,总体而言,公告发布前的收益方差比率要明显高于发布后,这表明宏观经济公告存在一种以上的风险,这与公告前高收益率仅由新闻风险驱动的假设背道而驰。

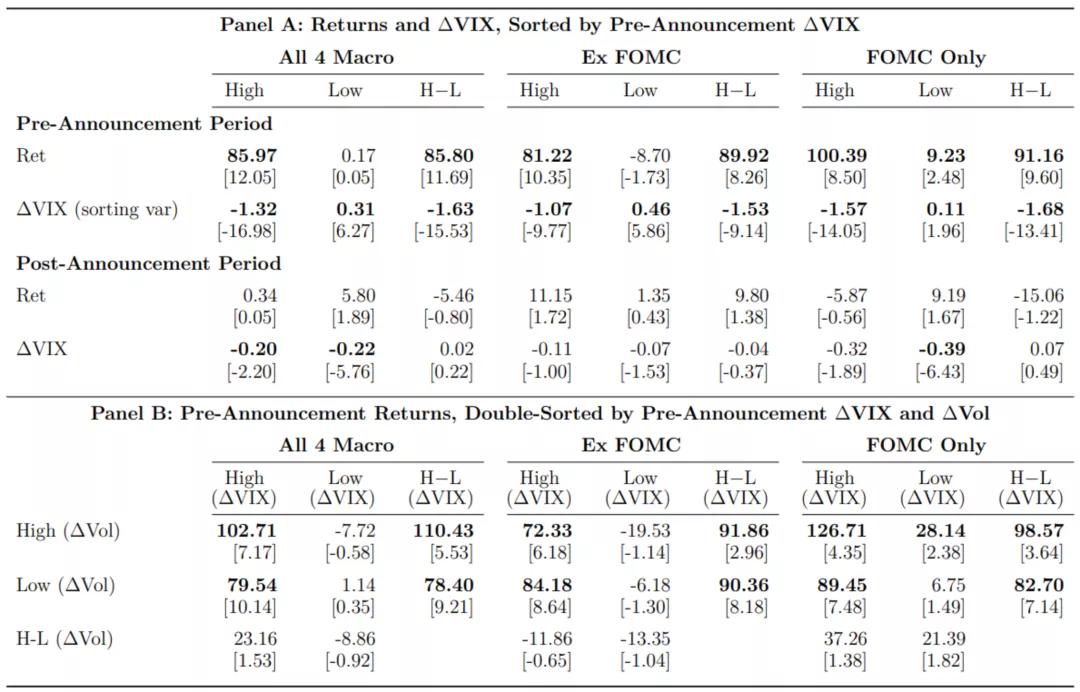

由于公告前VIX的下降幅度可以代表“影响不确定性”的释放,文章按照其进行分组,前20%为高不确定组(High组),其余为低不确定性组(Low组)。考虑到四种宏观经济公告,两组的公告前收益率平均相差85.80bps,在1%水平上具有统计学显著性,印证了命题&推测1。

以上结果在一定程度上证明了第二种风险的必要性,同时也证明了第二种风险——“影响不确定性”的释放对公告前高收益率的驱动作用,该模型也可以解释公告前后不同的风险收益模式。

此外,文章还继续讨论了公告后收益率的分布性质,公告前6天不确定性的累积,VIX和其他衡量不确定性指标的相对有效性,预料之外的不确定性释放等等,为主要结果提供更坚实的证据支持。

结论

论文发现, 美国股票市场在重要的宏观经济公告 (包括非农就业人数 (NFP)、供应管理协会的制造业指数 (ISM)、国内生产总值 (GDP)、以及联邦公开市场委员会议声明(FOMC))) 发布之前获得了可观的隔夜收益率,而没有增加通常意义下的风险。 对于宏观经济指数,公告前的收益率-方差比远远超过公告后的收益率-方差比,这表明在公告前后实现了不同类型的风险溢价。

该论文创新地通过市场影响程度的不确定性这一视角对公告前时期建模,从理论上丰富了宏观经济指数信息对资本市场资产定价的影响,同时实证刻画了收益率和VIX的动态特征。理解宏观经济指数信息传递的内在机制,有助于改善资本市场效率,形成宏观经济与资本市场的良好互动。