作为卫浴行业中的主打产品,智能马桶近年的普及率不断上升,特别是在精装修市场中,智能马桶更是受到了房地产开发商、业主的欢迎。近日,奥维云网(AVC)地产罗盘3.0数据显示,截至2021年7月底,地产精装修新开盘市场规模151.16万套,其中智能马桶产品配套规模38.58万套,而坐便器是精装房的标配产品,这就意味着 四个马桶中,就有一个配置了智能马桶。

精装智能马桶配套规模近40万套

2021年至今,全国精装修市场新开盘规模整体下降,但智能马桶的配套量却逆市上升。去年奥维云网发布的数据显示,2020年1-9月全国精装修住宅市场智能马桶的配套量达到了29.1万套,配套率达15.3%。 今年仅是1-7月,智能马桶配套规模就达到了38.58万套,同比增长41.9%;配套率较去年同期增长了9个点,已提升至25.5%。

而目前精装智能马桶的普及从重点一线城市、新一线城市等主力市场,正在稳步过渡到二线城市、三四线城市。据奥维云网地产罗盘3.0数据,截至2021年7月底,已经有115个城市在精装新开盘项目中配置了智能马桶产品,而其中超40个城市,是首次配置了智能马桶产品。

|

2021年1-7月精装智能马桶市场TOP10城市规模分析 |

||||

|

排名 |

城市 |

配套量(套) |

同比 |

配套率 |

|

1 |

昆明 |

1.77万 |

16.6% |

41.8% |

|

2 |

南京 |

1.74万 |

234.1% |

27.1% |

|

3 |

广州 |

1.66万 |

61.7% |

35.6% |

|

4 |

武汉 |

1.18万 |

171% |

24.9% |

|

5 |

苏州 |

1.10万 |

237.7% |

29.9% |

|

6 |

宁波 |

1.03万 |

125.5% |

42.2% |

|

7 |

沈阳 |

1.01万 |

-16% |

28.2% |

|

8 |

郑州 |

9769 |

43.2% |

32.6% |

|

9 |

北京 |

9681 |

28% |

51.8% |

|

10 |

杭州 |

9576 |

-2.8% |

17.5% |

*数据来源:奥维云网地产罗盘3.0

数据显示, 昆明、南京、广州、武汉 等重点一线城市、新一线城市的精装智能马桶配套规模均 超过1.18万套 ,领先于其他城市。而与去年同期相比, 南京、苏州、宁波的精装智能马桶产品配套规模增幅均超过120% 。从配套率来看,TOP10城市中配套率超过40%的城市有3个,分别是 昆明(41.8%)、宁波(42.2%)、北京(51.8%) 。

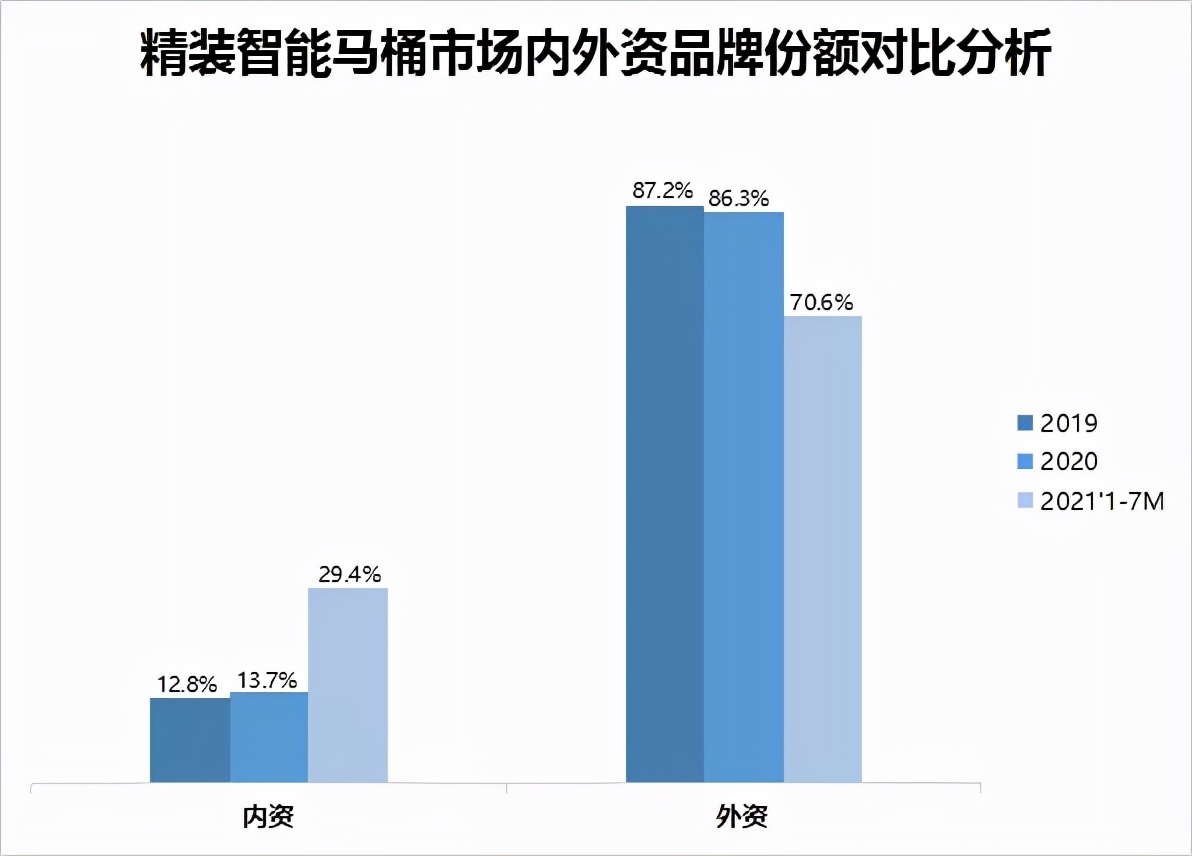

内外资品牌份额差距逐步缩小

随着精装修住宅的普及和行业技术的不断创新,卫浴行业的众多品牌开始积极布局智能马桶市场。

近几年来,虽然外资品牌在精装市场中占据大多数份额,但以内资品牌为主的腰部企业也正积极谋求发展,奋力追赶。数据显示, 2021年1-7月,精装智能马桶市场的内外资品牌份额差距,逐步缩小至29.4%:70.6%。

*数据来源:奥维云网地产罗盘3.0

在外资品牌中, 科勒、TOTO、美标依然占据市场的主力地位 ,特别是科勒内部份额占比达32.9%,远远领先于其他品牌,始终稳居精装智能马桶市场TOP排名第一位。

|

2021年1-7月精装智能马桶市场外资品牌TOP5 |

||

|

排名 |

TOP5外资品牌 |

内部份额占比 |

|

TOP1 |

科勒 |

32.9% |

|

TOP2 |

TOTO |

22.7% |

|

TOP3 |

美标 |

8.5% |

|

TOP4 |

杜拉维特 |

6.7% |

|

TOP5 |

乐家 |

6.3% |

*数据来源:奥维云网地产罗盘3.0

而内资品牌中, 九牧位居内资品牌第一位,内部占比7.2%,恒洁、箭牌位居内资品牌第二、第三位。 这三个品牌通过持续的自主创新、日渐增强的品牌影响力,其配套规模较去年得到了显著增长, 同比增长幅度均超过291%,尤其是恒洁今年1-7月的精装市场智能马桶配套规模同比增长6倍。

|

2021年1-7月精装智能马桶市场内资品牌TOP5 |

||

|

排名 |

TOP5内资品牌 |

内部份额占比 |

|

TOP1 |

九牧 |

7.2% |

|

TOP2 |

恒洁 |

4.5% |

|

TOP3 |

箭牌 |

2.9% |

|

TOP4 |

华艺 |

1.4% |

|

TOP5 |

喜尔康 |

1.3% |

*①数据来源:奥维云网地产罗盘3.0;②特别说明:2021年1-7月内资品牌TOP5的品牌排名表中,剔除了碧桂园旗下的筑智卫浴、蓝气球的品牌排名。

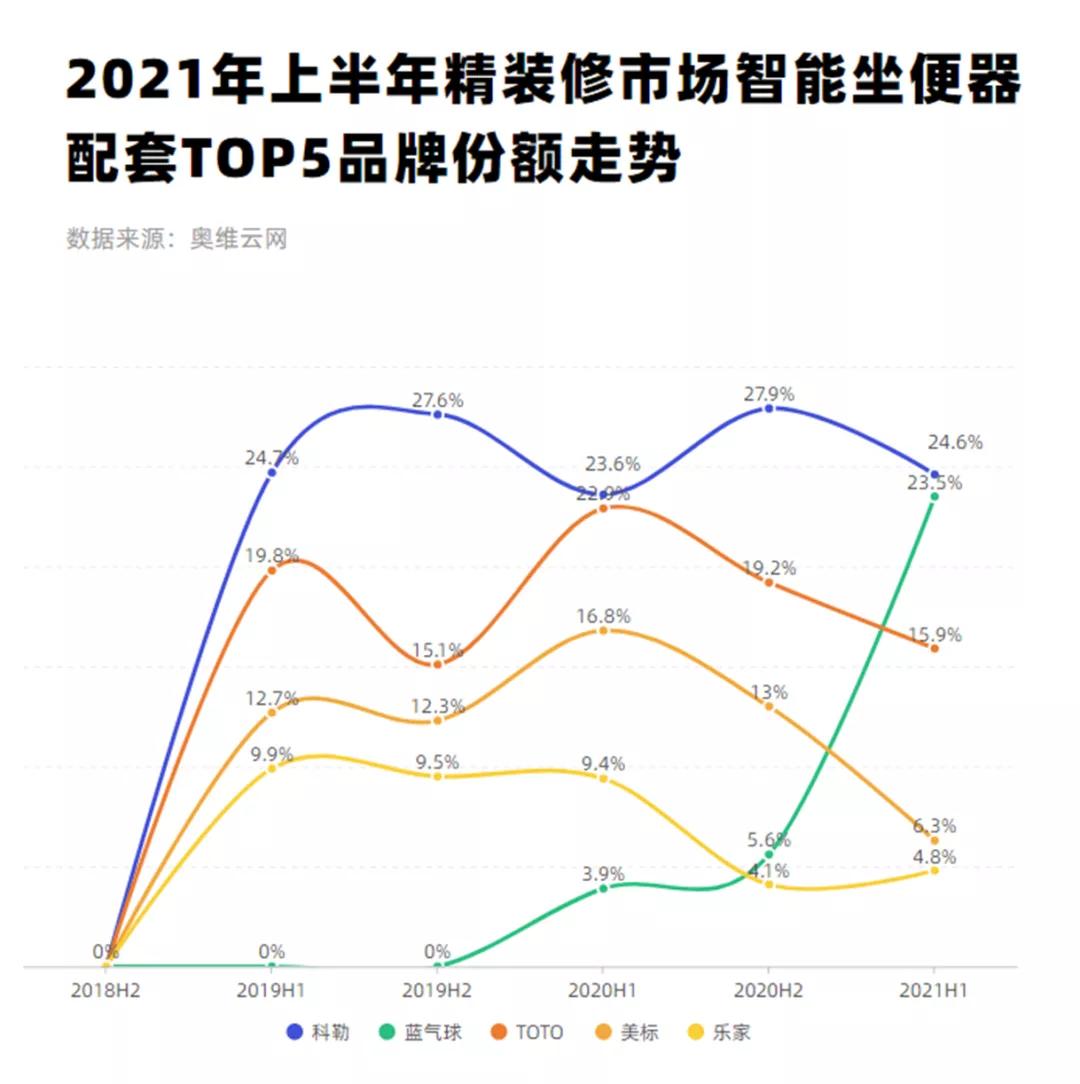

虽然碧桂园旗下的筑智卫浴、蓝气球的品牌排名并无统计在内,但根据奥维云网发布的《2021年H1中国房地产精装修卫浴市场总结》, 今年上半年,国内品牌中只有蓝气球进入精装智能马桶市场TOP排名,市场份额快速增长至23.5%,以1.1%略低于科勒,位列第二位 ,崛起的势头让人惊讶,未来仍有更大的上升空间。

当然,这有赖于碧桂园自身的房地产产业,一定程度推动了蓝气球在精装智能马桶市场的份额。

多家卫浴企业打造智能卫浴基地

从今年初开始,不少卫浴企业继续发力向智能卫浴这片“蓝海”迈进,大力打造智能卫浴产业基地,扩大生产规模。

例如,今年1月,东鹏控股、丰城东鹏、江西东鹏与江西省丰城市人民政府签订框架性《投资协议书》,投资建设智能陶瓷家居产业园项目, 产业园投资内容包括9条智能岩板生产线和年产260万件智能整装卫浴等项目 。协议显示,该项目总投资约50.8亿元。

此外, 惠达智能家居(重庆)有限公司一期项目 也于今年3月正式投产,目前进入二期建设,该项目总投资15亿元,三期工程建成后将可年产200万件智能卫浴产品、15万套整体浴室,年产值预计达到25亿元。

惠达智能家居(重庆)有限公司一期投产仪式举行

碧桂园智能卫浴产业园的一期项目 今年3月的148米长的大型隧道窑,加上2020年10月点火的梭式窑点火投产,很快达到年产智能马桶70万件(套)、盆70万件的设计产能。

喜尔康国际智能家居先进制造基地 于今年9月喜获中国建筑材料流通协会授予的“中国智能马桶国际领先制造示范基地”,该基地深度融合智能信息化技术与工业系统,可实现每年160万套的产能。

喜尔康国际智能家居先进制造基地

除了与卫浴相关的企业加快布局外,众多巨头也纷纷跨入精装智能马桶市场,如 兔宝宝、圣都装饰联合金鼎资本斥资入股喜尔康,从产业链的上游开始进军智能卫浴领域 。可以预见,当前智能卫浴行业发展驶向快车道,而未来围绕着智能卫浴的争夺将更加激烈。