你是君王

我是幕僚

欢迎来到财务老封

——请“关注后设为星标”——

昨天在一个微信群里,一位朋友发来一个短视频。然后问道:是这样的吗?

是的,确实是的。

“你看到的利息啊,大多数都不是实际的利息。”

这是不是让你联想到某宝的商品标价,你看到的大多数也都不是实际的价格。

下面我们就来逐一解剖各种名目的“利息“。

分期付款

先来说说,这个 “分期付款 “的利息为什么就不是实际的利息?

“分期付款“转换成专业点的说法是: 等本等息 ,通常是按月付款。

下面举个例子:

你通过“分期付款”方式买了一块名表, 价格12万元。约定分期付款期限12个月,月费率1%(本质就是利率,换个说法,不然会被认定为“高得贷”),那么每个月你需要支付的金额:

本金=120000/12=10000元

利息=120000*1%=1200元

每月付款合计:11200元

没毛病吧?

看起来月利率1%,那么年利率12%,也还算地道。

当然有毛病!

当你第一次支付11200元后,本金从12万变成了11万。

但是,你在第二次支付的时候,利息还是按12万计算,为1200元。

当你第三次支付时……

那么,这个实际利率是多少呢?

在这个案例中,每月均匀归还本金,一个简单的算法是:

实际利率=名义利率X 2

也就是说,上述案例中实际年利率就在24%左右了。

这种说法大概正确,但远不准确。

一是“ 实际利率 ”通常要 剔除通货膨胀率 ,为简化起见,本文不考虑通货膨胀率。

二是准确计算需要用到一套复杂的计算公式。文章最后我会提供准确的计算方式,有兴趣的朋友可以看一下。

最常见的利率

日常生活中,我们碰到最多的利率是这样的:

你把钱存入银行,定期1年,年利率1.8%,到期银行一次性给你本金加利息。

这种一次性还本付息的方式被叫做 后息后本 。

我们把 一年期 、 到期、一次性付息 对应的利率,称作有效年利率。

上面年利率1.8%就是一个有效年利率。

年利率=月利率*12=日利率*360

如果银行提供的是月利率1.5‰,那么可以将月利率换算成年利率:

1.5‰*12=1.8%

这里有几个关键要素:

年利率 :如果是日利率、月利率或季度利率,需要换算成年利率;

一年期 :指计息周期是1年,不是1个月或其他时间;

到期 :说明中间不还本、也不支付利息的;

一次性付息 :利息在一年内只计算一次,并在最后一次性支付。

接下来讨论各种花样利率时,都以 有效年利率 做为比较基准。

在本文中,我们将有效年利率,称作“ 真实利率 “。

按揭*款贷**还款被称作“ 月供 “,每月需要还本付息,而不是到期一次性付息。

因此, 按揭*款贷**利率就不是有效年利率 。

那么,“按揭*款贷**利率”会藏着怎样的猫腻呢?

按揭*款贷**

你买了房,与银行签订《按揭*款贷**协议》,通常会让你选择还贷方式:

A、等额本金还款(又称利随本清)

B、等额本息还款(最普遍)

举个简化例子来说明两种还款方式的差异。

按揭*款贷**12万,*款贷**期限12个月,年利率6%。

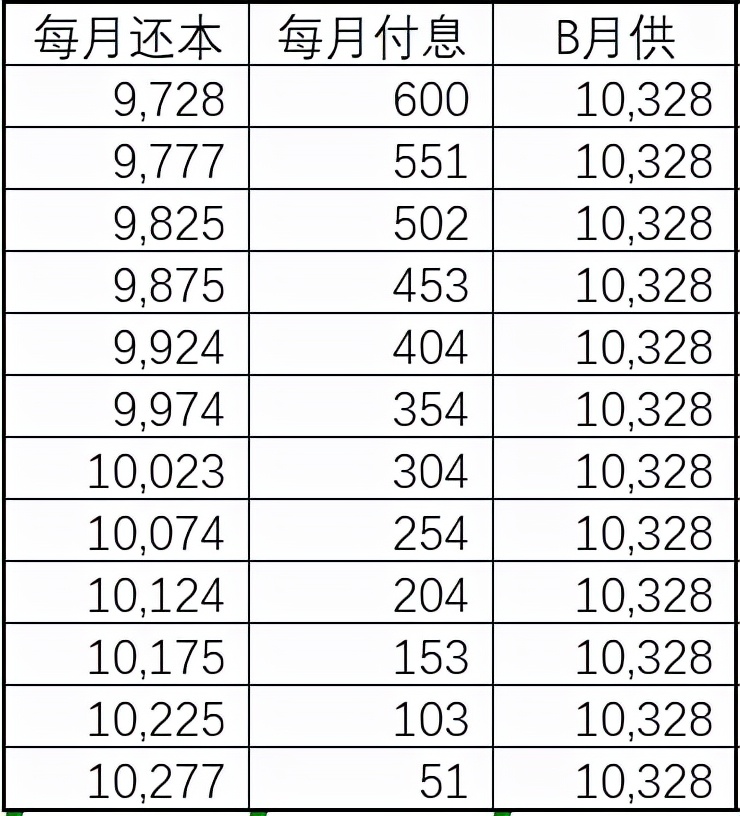

A、等额本金还款

每月归还相同本金,始终为1万元。

随着*款贷**本金减少,每月需要支付的利息相应减少,这一点不同于“分期付款“。

第一个月,*款贷**本金为12万,利息为600元;到了第二个月,*款贷**本金为11万,利息为550元……

“月供“逐月减少。

等额本金还款 利息总和为3900元。

B、等额本息还款

每月本息和相等,即每月支付等额“月供“。

由于一开始*款贷**本金多,等额“月供“中,利息会多,相应本金会少;

越往后,*款贷**本金越来越少,等额“月供“中,利息减少,本金增加。

等额本息还款 利息总和为3936元。

等额本息方式利息总和高于等额本金方式。

因此是否说明:等额本息方式的利息比等额本金方式高呢?

不可以。

两种方式的利率都是年利率6%,是一样的。

出现两种方式利息总和不一样, 是因为两种方式还本进度不同,导致你占用本金额度实际是不一样。

结论:

1.两种还款方式利率相同,你不必纠结;

2.等额本息还款占用*款贷**本金比等额本金还款多;

3.你可以根据你的还贷资金来源,选择合适的还贷方式。

按揭*款贷**利率是有效年利率吗?

1、现在的问题是,上述*款贷**利率6%是有效年利率吗?

不是。

因为按揭*款贷**是每月付息的,而不是到期一次付息。

相比到期一次性息,你是提前支付了利息的。

这些利息如果没有提前支付,你存入银行或买了理财产品,同样会给你带来收益。

你应该已经看出来了,这等于是变相提高了利率。

提高了多少呢?

有效年利率与这个*款贷**利率之差,就是提高的利率。

有效年利率 =(1+6%/12)^12-1=6.17%。

这也是按揭*款贷**的 真实利率 。

(如果你看不明白这个计算公式,就只能跳过了)

银行存款通常到期一次付息,而*款贷**又通常按月支付。

你是否感受到了银行很“坏“?

居然存款和*款贷**采用了“不对称标价”。

2、现在我们来做一个假设:

对上述你每月支付的“月供”做一个改动:计算出来的“每月付息”不实际支付,而是并入到*款贷**本金,依次滚动到最后。等*款贷**一年到期,一次性将利息付清。

也就是说:利息部分平时只算不付。

这时*款贷**利率6%是 有效年利率 吗?

不是!

虽然这次是到期一次性付息,但每月计算利息并入到本金中,这就是“利滚利”。

社会上的高利贷公司,经常采用这种付息模式。

“利滚利”其实就是“复利“,指在计息过程中,对本金以及已产生的利息一并计算。

在这个假设中,是每个月“滚“一次。

一些恨一点的高利贷,可能是每天“滚“一次。这个就吃不消了,用不了多久,利息就超过本金了。

“复利堪称世界第八大奇迹,它的威力甚至超过了原*弹子**。”

据说,这是爱因斯坦说的。

那么,此时的 有效年利率 多少呢?

依然是(1+6%/12)^12-1=6.17%。

很奇怪吗?

难道银行的按揭*款贷**采用了“复利”计息?

是的!

每月“滚“一次。

无论选择哪种按揭*款贷**还款方式,你每个月都需要支付一笔利息。如果你此时没钱,又向其他银行*款贷**用于支付利息,而*款贷**利率同样是6%。

此时你不就需要支付这笔利息的利息了吗?

只是支付的对象是另一家银行。

因此, 按揭*款贷**是“利滚利“的 ,只是不象高利贷那样每天“滚“一次。

3、现在我们再做一种假设:

如果每月你只需要还本,但不需要支付利息,也不用计算利息并入到本金中。

这种情况下,*款贷**利率6%是 有效年利率 吗?

是的!

每月还本,实质是减少了*款贷**本金,最后需要支付的利息,是按你实际的*款贷**本金计算的。这一点不同于前面提到的“分期付款(等本等息)“。

这里,与到期一次还本付息相比,你可以理解为部分提前还贷。

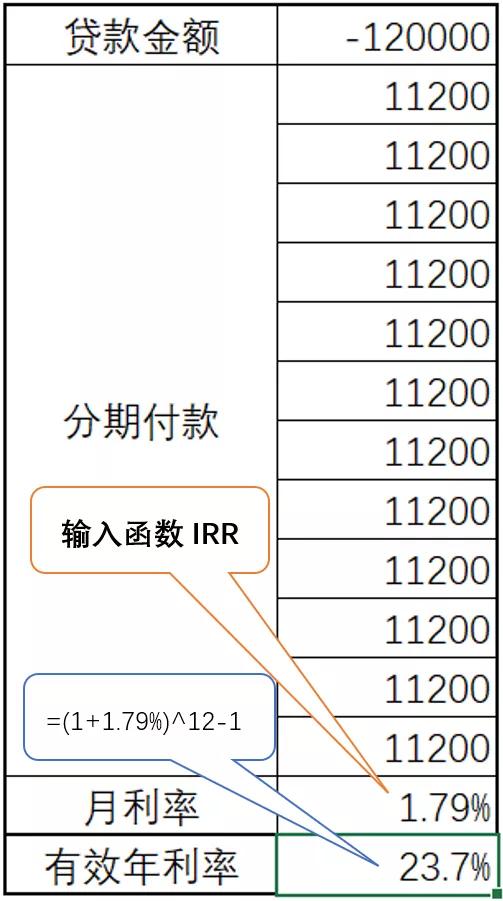

“分期付款“真实利率计算

需要借助Excel函数进行计算。

用到的函数是 IRR ,中文意思是:内含报酬率。

如何理解这个“内含报酬率”?

你*款贷**12万元,将“内含报酬率”作为月利率,每月等额本息金额则为11200元。

通过计算,案例中分期付款的 真实利率为23.7% 。

和之前的估算24%比较接近。

所以说:大多数分期付款只会让你越来越穷。

既然是大多数,说明还是有例外的。

看图:

这是淘宝上“花呗分期付款”,这款手表按月分6期支付,每期付款是22500元,6期合计135000元,与手机售价一致。

“享6期免息”是真的!

小 结

利率,是“钱“的价格;利息是“钱”让渡使用权支付的对价。

现场市场上即有各种消费*款贷**、现金贷等*款贷**,也有花样百出的投资理财产品,事先能报给你利率、收益率等。很多可能是被包装过的利率、收益率。

我们需要将其换算为 真实利率 ,才能正确评估是否划算,才能知道是会让你变穷还是变得富有。

--闲聊--

希望今天的文章,能够给你在企业流动性管理方面带去一些启发和思考。

另外,你也可以查阅历史文章,或许哪一篇正是你苦思冥想的问题。

众里寻他千百度,蓦然回首,那人却在,灯火阑珊处。

也欢迎你点留言、在看、分享,给我一点反馈,都会是我前进的能量。

给新朋友的一份简介:

我是老封,【财务老封】公号主理人

公号内容 专注于企业及职业精英关注的泛财务领域

希望从实用视角写出“轻松阅读、既学既用“的内容

我是一名财务专业职业人

中国注册会计师(CPA)

也曾受训于上海国家会计学院(EMPAcc)

具有上市公司独立董事资格

多行业财务管理经验

参与或主导过多起企业并购

包括控股收购一家A股主板上市公司

本公号每周3-4篇原创文章

早上6:06更新