公司做存货处理的陈姐准备跳槽,走之前给我留下一本存货处理账务的笔记。好东西当然要一起分享啦,快进来学习!

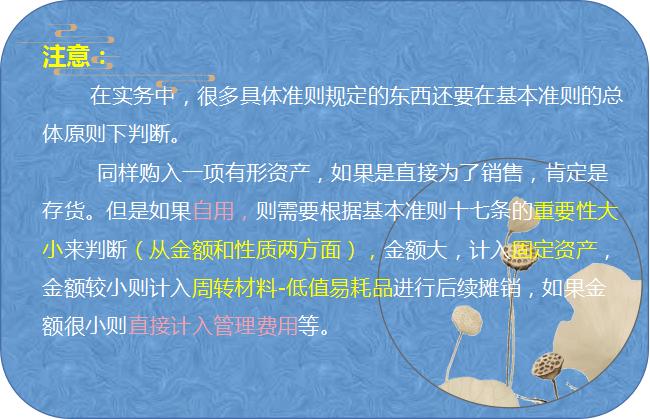

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。

今天主要讲的就是周转材料,包装物,低值易耗品,存货清查盘点和存货跌价准备的核算。

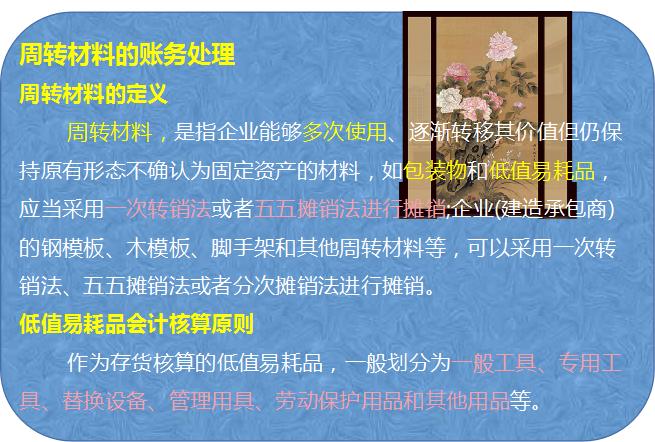

周转材料

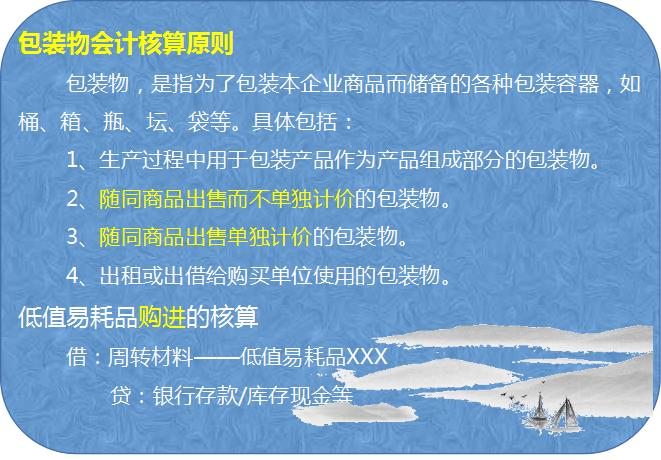

包装物

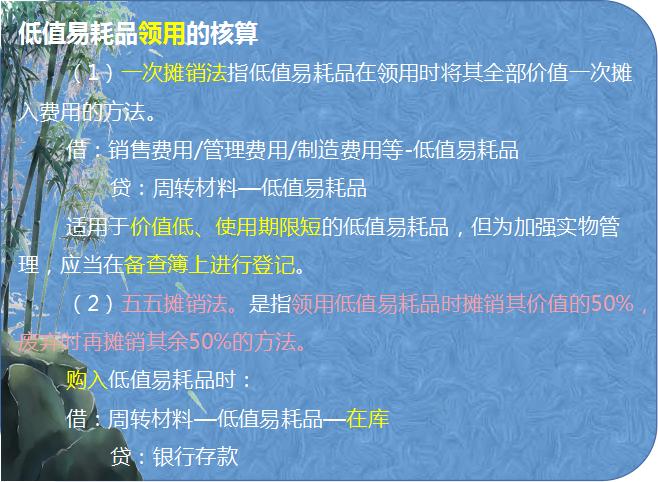

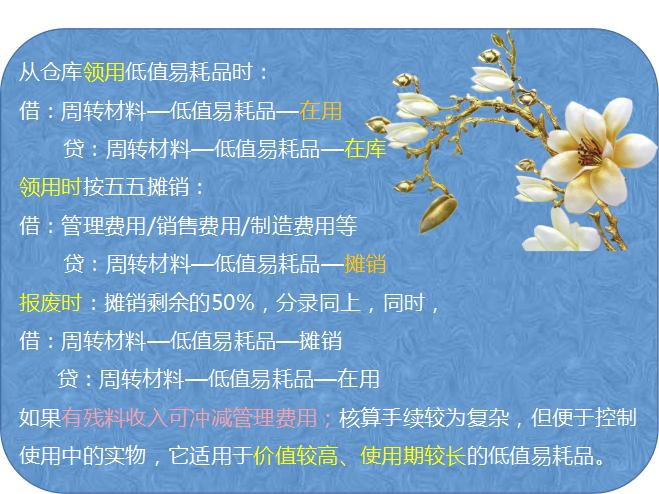

低值易耗品

存货的清查盘点

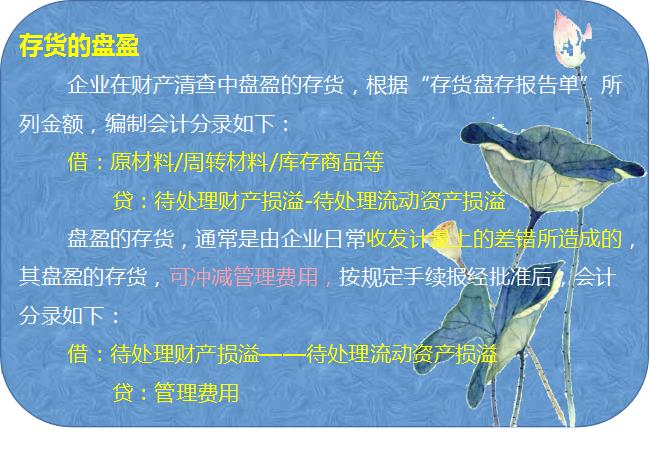

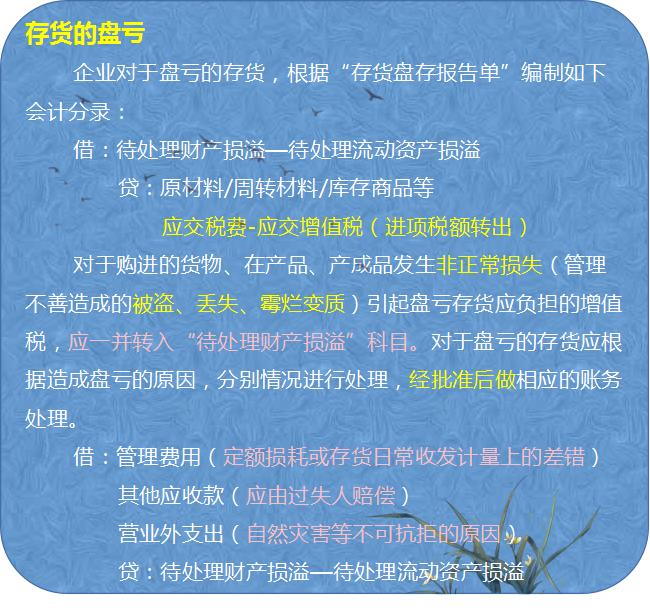

企业进行存货的清查盘点时,应当编制“存货盘存报告单”,并将其作为存货清查的原始凭证。经过存货盘存记录的实存数与存货的账面记录核对,若账面存货小于实际存货,为存货的盘盈;反之,为存货的盘亏。

那么原材料盘盈、盘亏该如何处理会计分录呢?

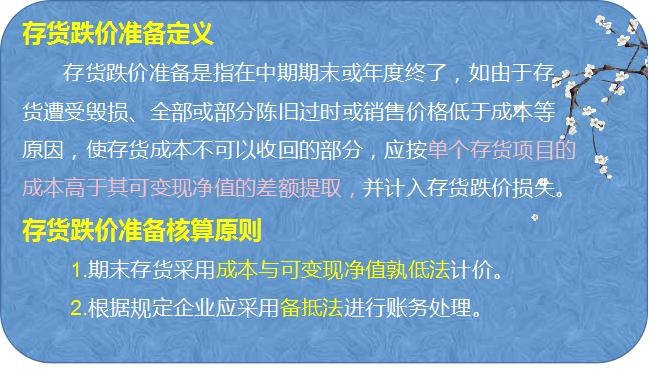

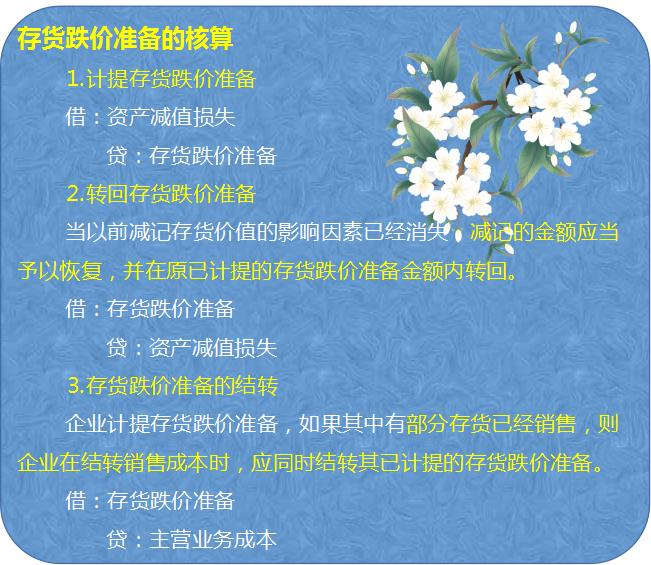

存货跌价准备

……

篇幅有限,这次的存货讲解就结束啦。喜欢的朋友们,可以点个关注,柚子将会带来更多会计相关知识!