新的信贷政策要来?

前期高位站岗的存量房贷利率有望下调到4.1%?

1

5.88%降至4.1%!高利率存量房贷要降?

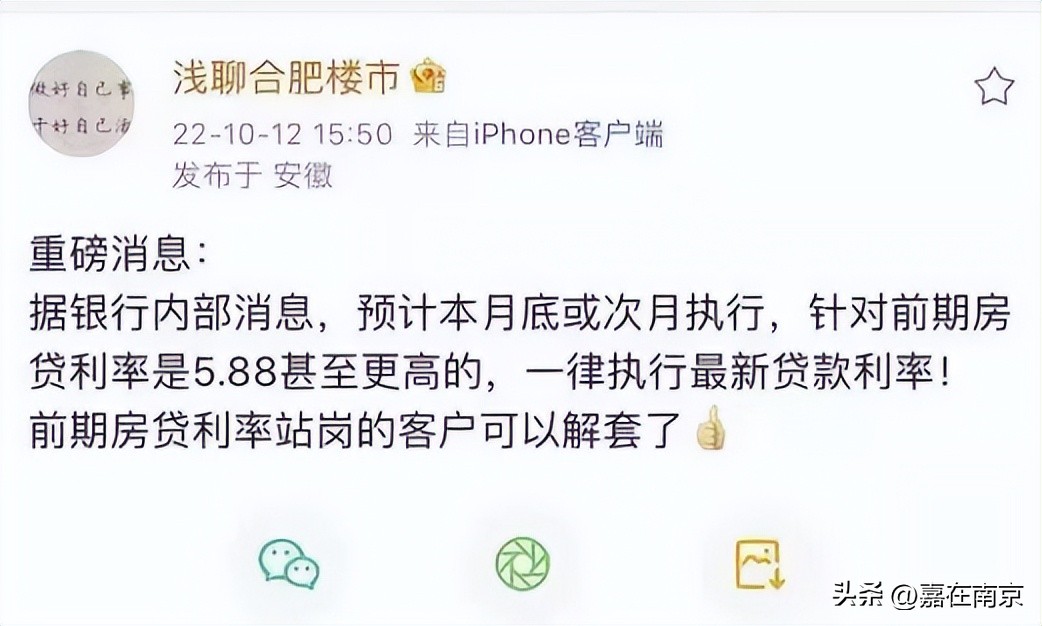

今日(10.12)有微博网友爆料,称合肥有银行将执行信贷新政:

”根据银行内部消息,预计本月底或次月执行, 针对前期房贷利率是5.88甚至更高的,一律执行最新*款贷**利率 !前期房贷利率站岗的客户可以解套了!”

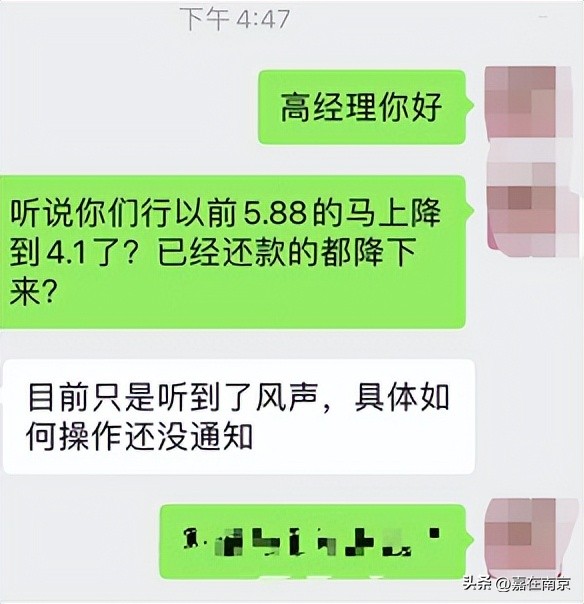

据相关自媒体消息,合肥购房群中也传出小道, 以前5.88%利率时期买的房子,有望统一下调至4.1%!

目前合肥最低利率和南京一样,是4.1%。

若上述小道消息真执行了,对于高利率“站岗”的买房人而言,堪称重大利好!

能省多少钱?

以100万*款贷**,30年期等额,5.88%利率的月供为5918元,利息要支付113万。而以4.1%利率来估算,月供为4831元,利息73万。

相当于少还40万总利息。每月月供少还1086元!大大减轻了买房人的负担!

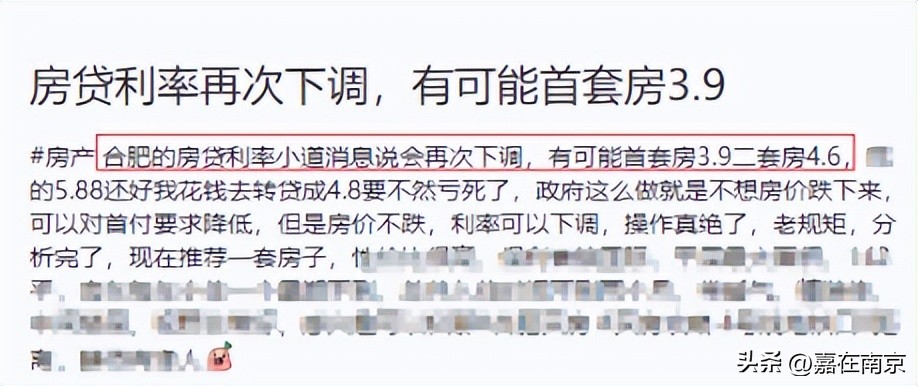

此外,合肥还传来 爆料,合肥房贷利率或将再次下调, 首套房贷利率有可能跌破4字头,降至3.9%!

早在9月29日晚,央行官宣: 阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房*款贷**利率下限。 各个城市自主决定首套利率下限,利率跌破“4”以下也不是梦。>>>退个税!降利率!史诗级救市

事实究竟如何,还得拭目以待!总之是个利好风向!

2

“商转公”*局破**!百万*款贷**可省65万利息

当前,存量*款贷**迟迟不降,老业主们不愿意吃这个哑巴亏,纷纷寻求利率更低的抵押贷或者经营贷。于是上演了银行不断降息,业主拼命提前还贷的奇景。

将存量*款贷**利率,目前来看两种方式。

一种是早在2008年执行“7折利率政策”时,就出台过“改利率”的政策。即8.5折、9折或者更高利率接盘的买房人都可到银行改“7折利率”!属于央行出政策,银行执行,配合房贷合同的修改。

另一种,即 “商转公”。 近期全国多地出台了 “商转公”新政 , 对存量*款贷**利率曲线降息, 解决了高利率存量房贷业主迟迟无法享受降息利好的问题!

目前,吉林长春、云南普洱、广西防城港、甘肃甘南州、河南洛阳、陕西汉中发布了“商转公”新政政策,以鼓励房贷“商转公”的方式,打破僵局。

事实上,“商转公”并非新生事物!在长春、洛阳等六城之前,重庆、武汉、深圳、长沙、厦门、合肥、石家庄、乌鲁木齐、兰州、太原、郑州、福州、南昌、贵阳、昆明、乐山、大庆、*安泰**、无锡等一批城市,可以做“商转公”。奈何手续复杂,申请难度较大。如今看来,鼓励“商转公”风向明显,一大批城市大概率要跟进。

要知道公积金的*款贷**利率比商业*款贷**低很多。比如南京刚刚下调了公积金利率! 5年期以下(含5年)公积金利率由现行的 2.75%下调至2.6% ;5年期以上首套个人住房公积金*款贷**利率由现行的 3.25%下调至3.1% 。 >>>降息潮来了!刚刚,南京下调公积金*款贷**利率!每月省82元

这意味着,此前首套房+商贷利率6.15%,商转公后利率立刻下降至3.1%。以夫妻*款贷**100万,等额本息30年计算, 总利息可减少约65.6万 , 每月还款可以减少1822元。

可以说,推动存量房贷“商转公”是妙手,不仅盘活了闲置的公积金,也能鼓励更多的人缴纳公积金,更重要的是,减轻存量房业主的还贷压力的同时,还能更大程度地拉动内需,释放消费力。

总之,存量*款贷**下调利率势在必行,究竟是银行主动下调,还是“商转公”曲线降息?南京是否会跟进?又将如何执行?一切还将拭目以待!

部分来源:城市财经、安徽楼市及网络