一、市场概述

9月为美豆的生长末期,部分早播大豆开始收割,而美豆生长优良率偏低及USDA月度供需报告大幅下调新作大豆产量,CBOT大豆主力合约强势反弹达到1508.75美分/蒲式耳的高位,而后一是美元强势削弱了美豆的出口竞争力,其次新作大豆收割上市后大豆期价面临压力,第三阿根廷鼓励出口,农户销售比较积极及巴西大豆播种进度较快且产量预期较好等因素均使得CBOT大豆重心下移,最低已至1363.25美分/蒲式耳。国内到港大豆数量偏低不及压榨需求量,油厂大豆库存逐渐减少,部分油厂因大豆紧缺减产或者停机,豆粕总体产量有限,但因猪禽等养殖旺季逐渐开启且利润良好,饲料养殖企业在中秋、国庆等节假日前夕备货积极且看好后市,供不应求的状态支撑豆粕价格强势上涨。

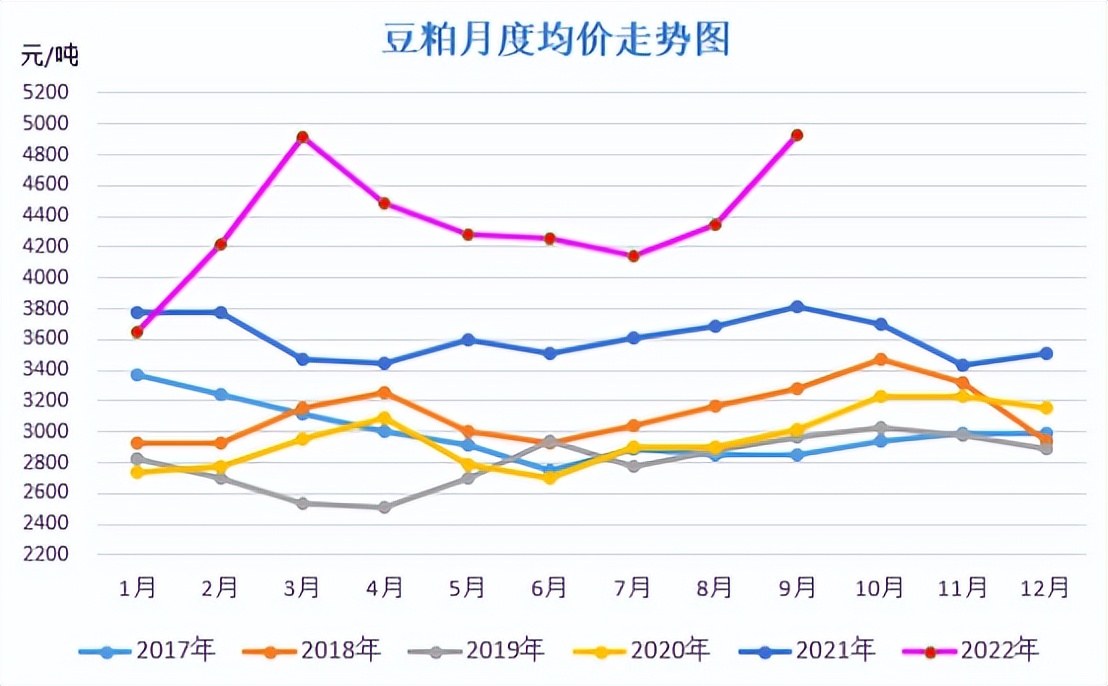

据饲料行业信息网慧通数据研究部统计,2022年9月豆粕均价4926.45元/吨,环比大幅上涨13.44%,已经是近年来豆粕月度均价的高点,具体分析如下:

图1:2017-2022年中国豆粕月度均价走势统计(单位:元/吨)

二、市场分析

1

产量下调但库存上调及外围因素施压美豆

虽说美豆生长优良率处于近年偏低水平导致9月月度供需报告下调美豆单产1.4蒲式耳/英亩,使美国新作总产量减少1.53亿蒲式耳并降至43.78亿蒲式耳,支撑美盘大豆期价强势上涨。但阿根廷鼓励大豆出口优惠政策实施且美联储超预期加息后美元走强削弱美豆在国际市场竞争力后大豆出口缓慢,新作大豆开始收割上市后季节性压力凸显,叠加巴西大豆产区较好的天气利于大豆播种工作开展,特别是月底新出台的季度库存报告将美豆库存调至2.73756亿蒲式耳,远高于市场预期及上一年同期,美盘大豆重心自高点出现逐渐下滑趋势。

2

豆粕供不应求强劲支撑价格上涨

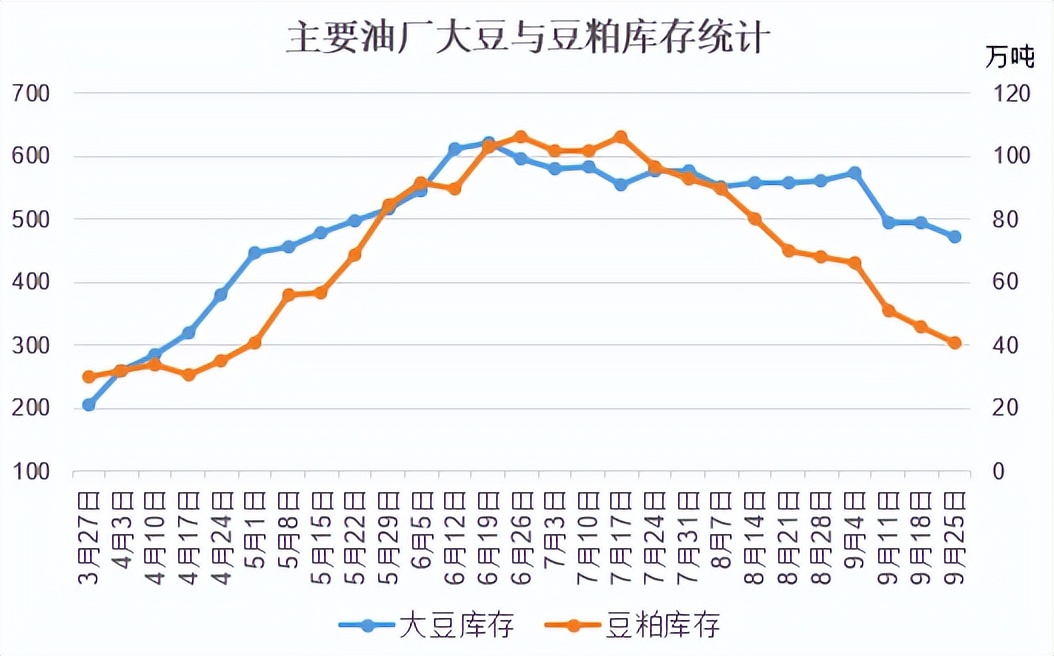

因前期大豆价格上涨且豆油价格明显回落导致国内大豆买家采购节奏放缓,现阶段到港大豆数量明显下降且不及油厂大豆压榨数量,大豆库存再度出现下降。据国家粮油信息中心相关数据统计显示,截止9月25日全国主要油厂进口大豆商业库存472万吨,比8月同期减少91万吨,比2021年同期减少136万吨。

图2:油厂大豆及豆粕库存统计(单位:万吨)

因9月油厂大豆供应有限,部分油厂因缺少大豆出现减产或停机,即使压榨利润较好、大豆供应充足的油厂开机率较高,豆粕产量仍比较有限。而气温下降后猪禽等养殖需求旺季来临,饲料养殖企业节前备货且看好后市情绪,豆粕提货积极导致供不应求,库存持续第十周下降,供不应求的豆粕市场支撑价格强势上涨。据国家粮油信息中心最新统计数据显示,截止9月25日国内主要油厂豆粕库存41万吨,比8月同期减少 27万吨,比2021年同期减少37万吨。

3

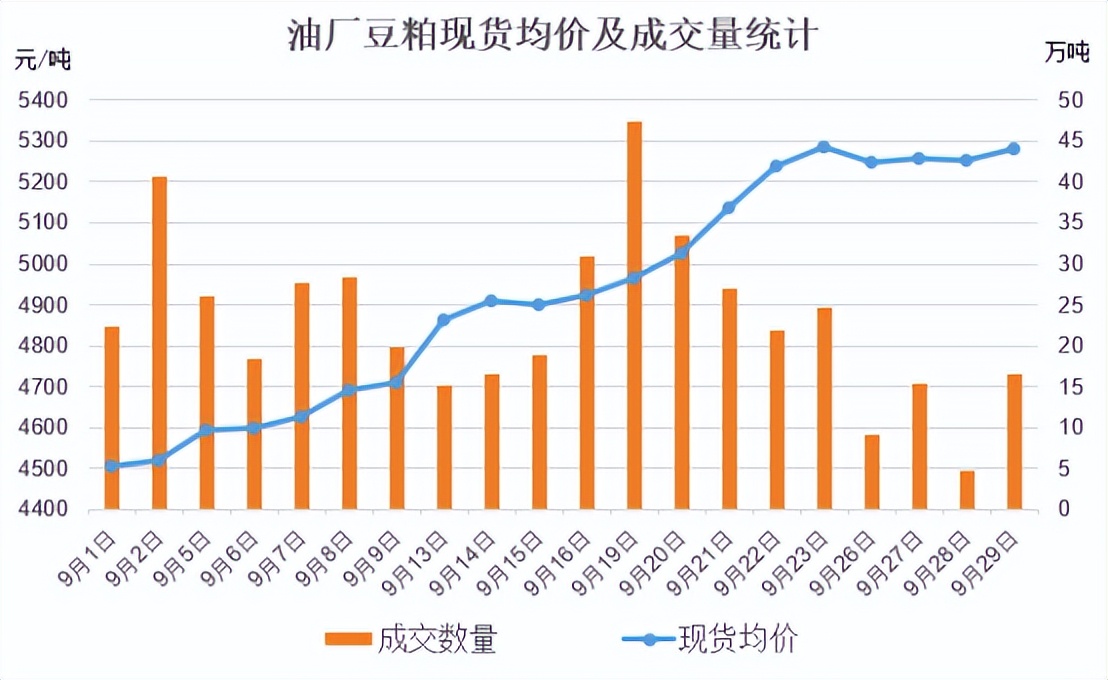

饲料养殖企业备货增多提振豆粕价格

图3:豆粕9月现货成交数量及均价走势统计(单位:元/吨)

在到港大豆数量下降、豆粕供应紧张且下游需求强劲形势下,市场普遍看好后期豆粕行情,在其价格强势上涨下仍有多个工作日出现放量成交。随着备货告一段落且饲料价格上涨使养殖利润明显下滑,肉禽面临亏损风险,市场对高价豆粕接受意愿下降,9月最后一周豆粕涨势放缓且成交量出现明显下降。

三、后市预测

10月是美豆大量收割上市时期,也是南美新作大豆播种阶段,天气炒作重心从北美转至南美,但亦不能忽略影响美国大豆收割上市、出口运输及天气方面的影响。目前美豆收割进度明显缓慢且密西西比河水位下降或影响运输将使大豆出口装船缓慢,而国内四季度将迎来一年中畜禽对饲料豆粕的需求旺季,强劲的市场需求遭遇到港大豆延迟或加剧供应紧张的时间,这些将支撑豆粕价格继续高位运行,但想要如9月那般出现强势上涨的可能性较小,除非南美地区再度遭遇不利于大豆播种开展的恶劣天气。