#能否做多农产品期货、期权?#

(一)玉米现货情况

上周玉米市场余粮减少,现货价格略微上涨。随着东北基层售粮的结束,玉米上量减少,港口集港少以消耗库存为主,以小麦价格的反弹和进口成本的止跌回升,苞米价格继续上涨。尤其是期货市场的大幅上涨,有效提振市场信心。由于供应减少,玉米现货有所紧张,贸易商挺价情绪有所升温,但是下游企业,依旧没有大规模采购意向,保持低库存随买随用,当周饲料企业库存继续降低,使得需求没有大的改观,和疯狂上涨的期货形成对比。当然本月玉米价格受小麦影响比较大,随着新麦全面收获,但是阴雨天的到来,雨后麦的出现,以及部分地区质量低于往年,未来小麦价格将如何影响?

2023年的玉米市场已经发生根本性的转变,需要我们改变以往的固有思维。未来随着余粮的减少,港口库存大幅下降,未来需求将如何变化,是增加还是减弱?未来苞米价格如何?未来小麦价格如何影响玉米?值得大家深思!

东北地区作为玉米的主产区,基层粮源基本见底,购销整体看比较低迷,市场库存比较低,不过持粮主体囤货成本偏高,随着期货的大幅上涨,市场心态有所增强,挺价惜售情绪有所升温,价格小幅提升。四月份高价收粮的中粮,已经一个月没有收购,前段时间大型企业集中售粮,近日出货减少,玉米上量减少;不过东北深加工需求差,收购意愿偏弱,价格整体变化较小。由于加上南北价格倒挂,产区和港口倒挂,部分粮源进入华北,锦州港口到车稀少,不过近日集港有所增加,但是依旧低于装船需求,使得港口库存继续减少,总体看港口价格较前期小幅涨价。最近一段时间,直属库收储情况增加,本周吉林将继续增储30万吨,对现货有一定支撑性。

进入五月份后,华北地区不少粮商陆续出玉米,腾仓备战新麦,到车辆相对来说比较少,企业根据到车情况动态调整收购价格。周初由于到车辆比较大,周二达到587台,使得价格以下跌开始,不过随着价格变化,到车情况迅速减少;周五仅剩87车,各企业再度开始上调收购价格。受盘面大幅上涨以及小麦涨价的影响,持粮主体挺价惜售心态转浓;不过小麦饲用替代优势依然存在,深加工利润下滑,开机率和库存降低;同时进口玉米持续冲击国内玉米市场。东北玉米入关情况,以及未来小麦质量情况,值得大家关注!

(二)期货行情回顾:

上周美玉米连续开盘价554.75美分/蒲式耳,盘中最高595美分/蒲式耳,最低553.25美分/蒲式耳,收盘于605美分/蒲式耳,涨幅8.76%,创去年8月份来最大周涨幅。

国内玉米市场,玉米C2307合约,上周开盘价2553元/吨,盘中最高2621元/吨,最低价2550元/吨,收盘价2615元/吨,上涨68元/吨,涨幅为1.67%。为近三月来,最大周度涨幅,也是近期大连玉米重新升水现货。

(三)中国玉米进口和美国玉米出口相关情况

大家知道影响国内玉米价格的一个很大的因素就是进口替代。从2020年开始,玉米的产需缺口有所扩大,使得玉米进口数量大幅增长;已经连续四年超过720万吨的进口配额。

虽然中国玉米进口国来源正在努力多元化,但是克兰和美国仍然是中国进口玉米的主要来源国。比如中国4月玉米进口量为102.67万吨;其中当月乌克兰是最大的供应国,进口了816203.05吨;自美国进口玉米53099吨,同比下降52.3%,创近三年最低水平。

根据统计,黑海谷物协议以来,乌克兰出口了3030万吨谷物,其中运往中国的谷物占到出口总量的23%;总共出口了1515万吨玉米。

虽然黑海谷物协议再度延长2个月,但是在协议延期的几天后,数十艘船只无法抵达乌克兰,由于检查缓慢和其他不确定因素,发货速度不太可能加快,加上近日战争因素影响,依然存在不确定性。

同时由于中国买家选择更加低廉的巴西玉米,加上中美关系的恶化,开始频繁取消已经签订的美玉米订单;美国农业部最新的出口销售报告显示,上周中国买家取消三十多万旧作玉米,使得当周出口数据继续低迷。

截至5月18日当周,美国玉米出口合计净减2.31万吨,符合预期。当周美国2022/2023市场年度玉米出口销售净减少7.5万吨,较之前一周减少78%,较前四周均值显著减少,市场此前预估为净减50万吨至净增40万吨。

当周,美国2023/2024年度玉米出口销售净增5.21万吨,市场此前预估为净增0-30万吨。

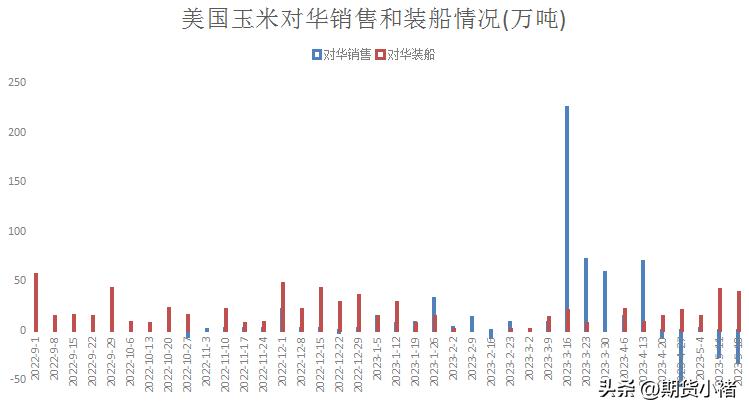

其中向中国销售为-33.16万吨,即取消部分订单,大于之前公布的数值。

当周,美国当前市场年度玉米新销售48.63万吨。美国下一市场年度玉米新销售5.21万吨。

当周,美国玉米出口装船为150.28万吨,较之前一周增加38%,前期数值为108.65万吨;较此前四周均值增加20%。 其中,向中国大陆出口装船37.74万吨,较前期有所减弱,前值为40.99万吨。

2022/23年度迄今(5月18日)为止,美国玉米出口销售总量为3798万吨,比上年同期5906万吨,降低35.4%;其中对华玉米销售总量为743万吨,同比降低49.3%;并且对华出口装船数量为601万吨,严重低于去年同期的1013万吨。已销售但未装船的2022/23年度玉米数量约为142万吨,低于去年同期454万吨。

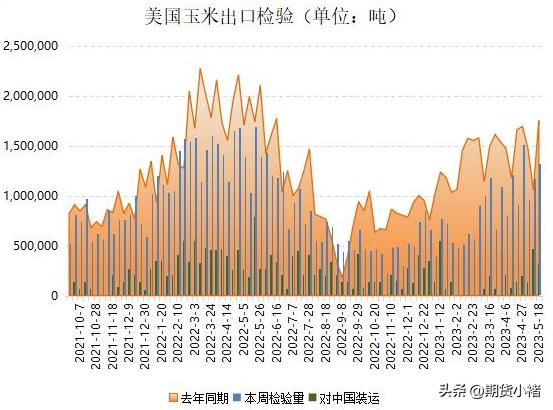

另外,先前公布的最新一周的美国玉米出口检验数据继续增长,已经连续两周超出百万吨,不过对中国大陆的玉米出口检验量。

美国农业部公布的周度出口检验报告显示,截至5月18日当周,美国玉米出口检验量为1,323,117吨,接近市场预估区间的高端,连续第二周攀升。比一周前增长12.7%,但是比去年同期减少24.5%;上周1,173,783吨,去年同期为1,752,461吨。

当周美国对中国出口315,380吨玉米,较前期大幅下降,前一周对中国出口471,866吨玉米。

迄今美国2022/23年度(始于9月1日)玉米出口检验总量为27,374,728吨,上一年度同期为40,895,834吨,同比降低了33.1%。 (先公布出口检验数据,再公布出口销售数据,两者经常存在差异)

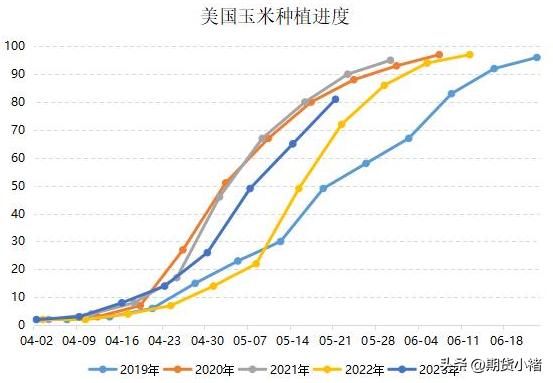

随着4月份美国春播季节展开,美国农业部上周一盘后发布的全国作物进展周报显示,目前美国玉米播种进度高于往年,但是低于业内预期。

美国中西部产区天气总体良好,新作玉米播种高速推进,爱荷华州、伊利诺斯州、密苏里州、北卡罗莱纳州和田纳西州五大产区的播种已基本结束,均快于正常水平。

美国农业部(USDA)在每周作物生长报告中公布称,截至5月21日当周,在占到全国玉米播种面积92%的18个州,美国玉米种植率为81%,略低于市场预期值,较之前一周提升16个百分点,远远超出去年同期及五年均值。

美国玉米出苗率为52%,上一周为30%,上年同期为35%, 五年均值为45%。美国农业部预计本周将首次公布2023年玉米作物的状况评级,为市场衡量新作产量前景提供依据。

同时由于美国现货走强带动,令人失望,周四芝加哥CBOT玉米价格继续走高,实现五连涨;因此美国玉米进口成本继续回升。根据有关机构数据显示,5月26日美国玉米进口到岸价为316美元,较上日涨2美元,进口成本价为2557元,较上日提高28元,为连续第五日攀升,突破近1周高点。

巴西国家商品供应公司称,截至5月20日,约13.6%的二季玉米已经成熟,巴西二季玉米已经收获0.2%。下月巴西将迎来二茬玉米的收获期,并且随着巴西玉米的大丰收,供给增加使其价格回落,也使得巴西和美玉米之间价差加大,购买价格低廉的巴西玉米更加划算,也是近期我国多次退订美玉米订单,改为巴西玉米的原因。不过目前正值陈季玉米供应耗磬,而港口集中精力出口大豆,5月份迄今巴西玉米出口缓慢,5月1日到19日期间,巴西共出口了149,999.3吨玉米,相当于去年5月出口量的13.78%。

(四)玉米下游深加工相关情况

基层余粮见底,玉米上市节奏有所放缓,目前市场流通主要以干粮为主,深加工厂门到货量不多。深加工利润有所修复,但市场信心依然较差,玉米收购积极性较低。东北深加工企业收购意愿不强,消耗库存为主,玉米库存明显下降。近期华北深加工厂门到货量明显下降,因此华北深加工玉米库存小幅下降。

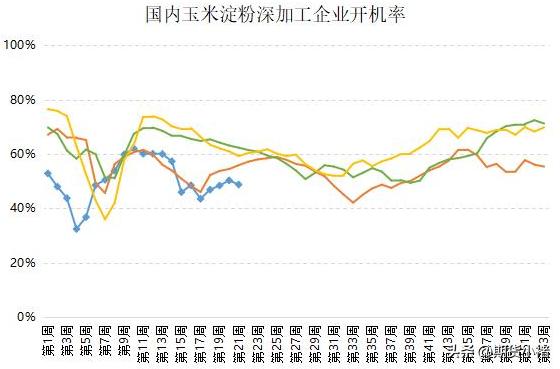

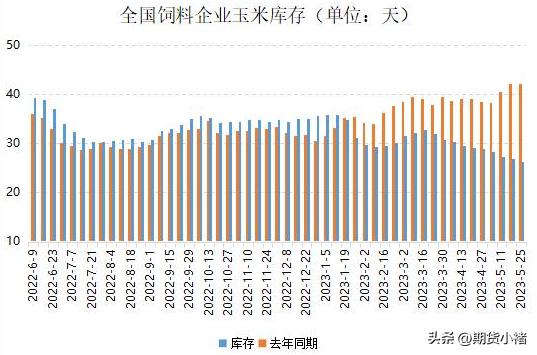

根据Mysteel玉米团队对全国12个地区,96家主要玉米深加工厂家的最新调查数据显示,2023年第21周,截止5月24日加工企业玉米库存总量414.8万吨,较上周减少10.39%。

同时国内玉米淀粉企业库存小幅下降,近期山东、山西、甘肃均有企业停机检修,供应量降低导致库存区域性下降,部分企业低价货源走货速度加快,使得库存下降比较明显。据Mysteel调查数据显示,截至5月24日,玉米淀粉企业淀粉库存总量94.7万吨,较上周减少1.5万吨,降幅1.56%,月降幅为2.67%,创下近17周低点。

最近受原料玉米价格小幅上涨运行,淀粉价格偏弱运行,使得深加工企业利润出现下跌,生产亏损加剧。根据有关数据显示,山东玉米淀粉对冲副产品利润为-112元/吨,较上周降低87元/吨;本周黑龙江玉米淀粉对冲副产品利润为-127元/吨,较上周降低85元/吨。

国内淀粉行业开机率再度下降,主要因为华北地区夏季出现季节性检修山东、山西地区开机也有所小幅下滑;但是东北地区阶段性提高产量,使得其开机率有所增加。据Mysteel对全国玉米淀粉企业开停机调查统计数据显示,当周(5月18日-5月24日)全国玉米淀粉企业开机率为48.77%,较上周降低1.53%,自近六周高点下滑。全国玉米加工总量为52.64万吨,较上周降低1.32万吨;周度全国玉米淀粉产量为26.18万吨,较上周产量降低0.82万吨。

受小麦上市临近,市场主流预判小麦价格后期仍有走低的影响,玉米采购较为观望,饲料企业继续增加小麦使用比重,对玉米采购较为谨慎,基本以消耗库存为主。

饲料企业采购心态整体依然较为宽松,前期部分玉米通关较慢,影响了部分企业到货节奏,部分沿海饲料企业采购内贸玉米,库存水平周环比提升。

因此国内饲料企业玉米库存整体走低,华北及西南地区降幅明显,仅华南地区小幅攀升。

根据Mysteel玉米团队对全国18个省份,47家规模饲料厂的最新调查数据显示,截至5月25日,饲料企业玉米平均库存26.40天,周环比减少0.62天,降幅2.26%,连续第10周下降,创下阶段新低;较去年同期下跌37.33%。

当周陈麦面粉走货略有好转,制粉企业小麦处于低库存状态,不断提价促收,使得陈麦价格温和上涨。不过随着价格涨至1.4元/斤左右,粮商售粮积极性提升,企业门前到货车辆增加;但面粉需求提升有限,且新麦即将大量上市,陈麦价格涨跌互现。当然总体小麦价格还是比玉米价格略高一些。

(五)行情回顾与未来分析

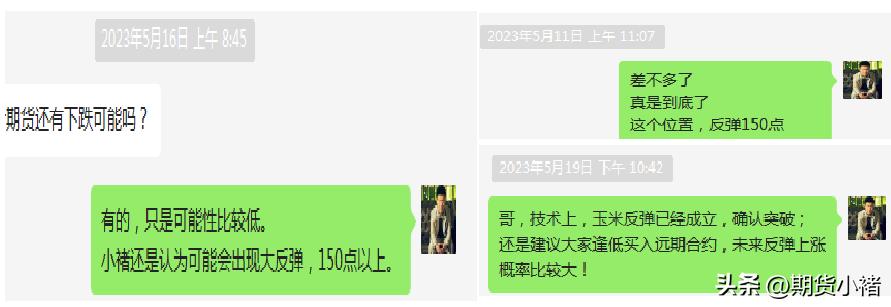

大连玉米经过前期的疯狂下跌,本月终于迎来反弹上涨;主力合约,从5月12日最低的2495,最高反弹至26日的2621元/吨,短短两周多时间,在大家争辩和怀疑中,反弹一百二十多点,符合之前判断。

回顾刚刚过去的一周,大连玉米主力合约大幅上涨,创近三月来最大周涨幅,一改前期连续回落的局面,整体呈现近强远弱的局面。当周的上涨,受多重因素影响,主要是:小麦价格企稳反弹,玉米余粮供应减少,技术突破上涨,外盘大幅上涨带动等原因造成的。而且近期的反弹上涨,符合预期,基本在判断内。

怪事年年有,本市场年度在玉米市场上,屡屡出现。回顾过去,展望未来,面对已经反弹上涨的期货市场,未来是继续上涨,还是会触压回落?大连盘面将如何运行?未来几周内,是现货带动期货,还是期货带动现货?值得大家深思!

虽然市场反弹上涨不少,未来依旧存在各种不确定性,不过有几个消息,引发大家关注:

(1)随着新小麦全面上市,周末开始价格出现止涨回落现象,未来新麦价格如何?不过湖北、河南南部等小麦陆续上市,但毒素超标和芽麦相比往年更多,整体质量看低于往年;而且黄淮海小麦主产区收获正陆续进行,但是将出现一波大面积降雨,雨后麦质量如何?

农业农村部最新农情调度显示,目前全国冬小麦已收获7.9%,其中西南地区收获接近尾声,湖北过七成,江苏、安徽、河南零星收获。

(2)当周外盘美玉米连续上涨,创去年8月底来最大周度涨幅,进口成本小幅提升近百元;近期玉米进口到港减少,已销售未装船的美玉米数量极少,低于去年;能否再次采购美玉米?

同时六月份,巴西玉米面临全面收获,未来能否采购巴西玉米,何时到港?

(3)玉米余粮已经见底,东北基层售粮接近尾声,而且粮源掌握在大型贸易商手中,持粮主体销售速度减缓;需求端和中间环节库存比较低,深加工和饲料厂库存继续减少,创近些年历史低位。甚至部分企业采取零库存,随买随用,深加工开机率再度下滑,一改前三周提升情况。

按照数据显示,4月份饲料产量继续提升,不过其中玉米用量略有下滑;同时生猪存栏依旧处于比较高水平;未来几个月饲料养殖需求大概率是回暖的。

(4)从技术分析看,上涨动能比较强劲,MACD连续多日出现红柱,五日均线上穿十日二十日均线;周线站稳五周线,接近十周线;关注上方压力情况

(5)玉米余粮减少,中粮迟迟没有恢复收购,北方港口到货车辆少,以消耗库存为主,港口库存较前期大幅降低;

农业农村部最新农情调度显示,全国已春播粮食8.1亿亩;而且根据初步统计的种植成本再度较去年有所增加。

(6)近期对金融市场影响最大的美国债务危机,根据最新的消息,美国基本完成谈判,已就债务上限问题达成初步协议。

未来随着余粮的逐步消耗殆尽,供给的减少,港口库存大幅下降,需求的变化,市场还能否再度开启"抢粮"?而且玉米基差发生变化,四月底一直建议大家买入保值,即买入期货卖出现货,基差已经从前段时间的-70-100变成现在的平值附近,买入保值者获得不少利润。

未来能否再现2020年圣诞节、2021年国庆和2022年8月份那样的行情?值得期待!

从技术角度分析,2680--2700是重要压力,可以说是多空分界线,如果能有效突破,可以说是反转成立;此处估计将展开反复争夺,甚至不排除出现大回落的概率。大家知道在五月上旬,市场再度恐慌的时候,小编就说过内心对未来玉米后市,依然持积极乐观的态度;认为"期货行情在绝望中产生",随时会出现一波反弹,再现绝地逢生。现在看已经实现,未来能否继续反弹上涨,甚至反转呢?

(六)本周观点

综上所述,小编认为未来反弹上涨概率比较大,多单继续持有,关注上方压力情况。投资有风险,入市需谨慎,个人观点,仅供大家参考!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!