不熟悉*款贷**流程、不清楚*款贷**所需材料、不知道*款贷**能不能通过审核,这是新手*款贷**的通病。那么*款贷**小白在*款贷**前,都需要知道哪些*款贷**常识呢?就算不*款贷**,下面这些*款贷**常识你也不可以不了解!接下来,小编就来介绍一下,希望能帮到不懂*款贷**的你们。

01

*款贷**利息如何计算?

利息的计算公式为:利息=利率*本金*期数

我们日常生活中经常听到类似“1分、3厘”的利率说法,那么怎么理解呢?

人民币的单位分为元、角、分、厘、毫,其中“分”、“厘”多用于月利率的标注,一般而言,1厘等于0.001元,“利息3厘”一般是指月利率0.3%,1分等于0.01元,“利息1分”一般是指月利率1%。

如今很多*款贷**在宣传时,都会用“日息万分之三”、“万元每天低至3毛”等广告语来吸引用户*款贷**,这些*款贷**表面上看似利息很低,但实际换算成年利率之后并不便宜。那么*款贷**年利率、月利率及日利率三者之间有什么关系呢?

一般来讲:

月利率=日利率*30

年利率=12*月利率=12*30*日利率

“日息万分之三”换算成年利率即12*30*0.3%=10.8%

举个例子:假如你*款贷**10万,年利率10.8%,一年的总利息为10800,这并不是一笔小数目。

当然,就算你不会换算利率也没关系,今年3月31日央行发布公告称,为了维护*款贷**市场竞争秩序,保护金融消费者合法权益,所有*款贷**产品均应明示*款贷**年化利率!

02

*款贷**常见的类型有哪些?

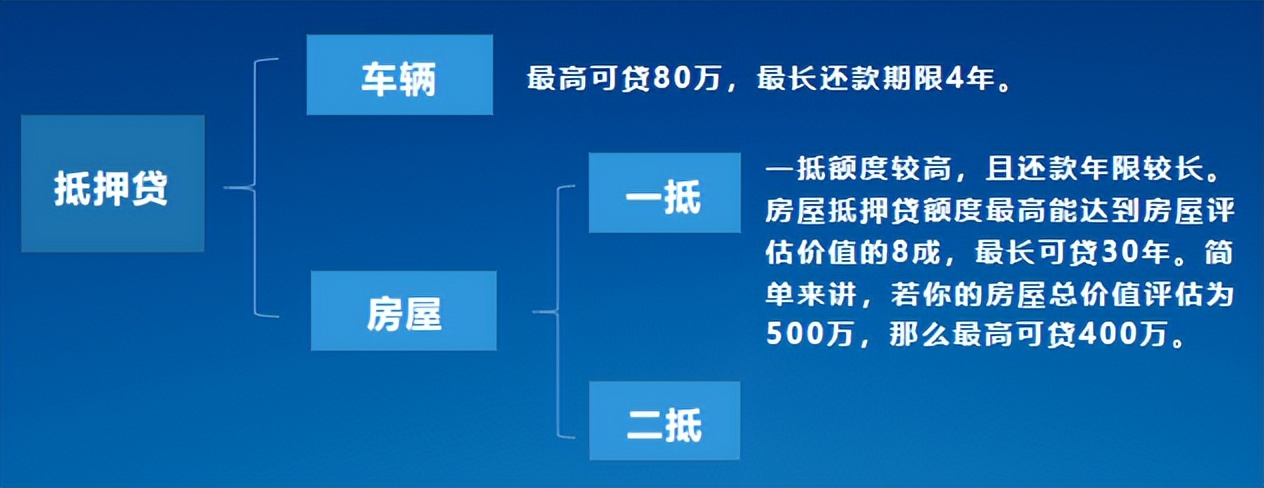

目前市面上各类*款贷**产品多不胜数,根据不同的属性,不同的用途,有不同的分类,然而从担保和抵押来划分可分为抵押贷和信用贷。

抵押贷是以一定的抵押物作为担保的*款贷**,其中抵押物可以是车、房,也可以是古董、字画、股票等,目前市面上我们最常见的是车辆抵押贷和房屋抵押贷。

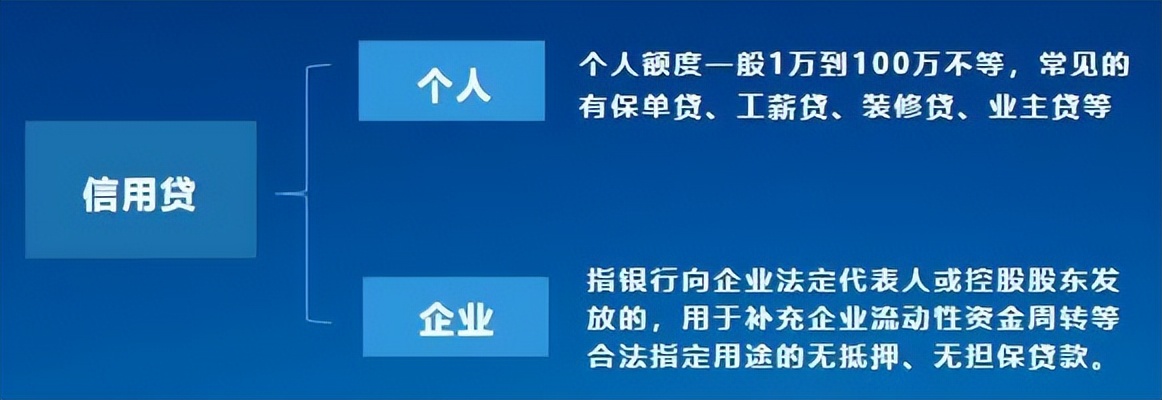

对于信用贷来讲,一般*款贷**年限较短,额度受个人信用影响较大,不同*款贷**机构的审核标准不同。

目前市面上,常见的企业贷有税贷、票贷、发票贷等,企业信用贷是国家针对中小企业提出的普惠金融政策,这类*款贷**单笔最高可贷500万左右,额度相对较高。

03

如何选择*款贷**机构?

一、选择口碑好、运营时间长的机构

因为口碑好、运营时间长的机构发展时间久,各项政策措施更加完善,具有更良好的风险管理体系。

二、从贷前和贷后对*款贷**机构进行风险评估

一般正规的*款贷**机构都会在贷前对*款贷**人还款能力、年龄、个人征信等进行严格的审核与评定,并在贷后跟踪及时调查*款贷**使用情况等。

三、看*款贷**利率的规定

*款贷**利率不能超过一年期*款贷**市场报价利率(LPR)的4倍,超过4倍是不被法律认可的,需要大家谨慎。

最后,根据自己*款贷**需求对*款贷**条件、可申请额度、*款贷**利率、还款方式等具体情况进行详细对比。如果你觉得复杂和麻烦,也可以找*款贷**服务平台。

04

选择*款贷**服务平台有何好处?