发行人收入确认时点为在收到客户签收单或验收评审文件时确认收入。中介机构对发行人主要客户进行函证核查过程中,部分客户回函金额与发行人收入确认金额差异较大,原因主要为发行人客户根据终端客户(军方)付款情况向发行人支付款项,发行人会密切跟进客户的交付进度,根据客户预期的回款时间点,提前 1 至 3 个月*票开**催款;如无相对确定的回款时间点,一般不会*票开**给合同甲方,避免*票开**时间过长,票据过期。

补充披露发行人开具发票与确认收入时点不一致是否符合行业惯例,未开具发票是否影响发行人收款权利及交易双方对收款金额的判断,是否影响发行人收入确认时点的准确性。

( 1)公司开具发票与确认收入时点不完全一致符合行业惯例

根据招股说明书、定期报告等公开资料,同行业上市公司上海瀚讯、广哈通信、东土科技、左江科技、天箭科技、兴图新科、航天宏图等,均以直接客户出具的签收(无需安装时)/验收(需要安装时)单据作为确认依据,公司以取得客户的签收单据或验收单据时点确认收入符合企业会计准则及行业惯例。

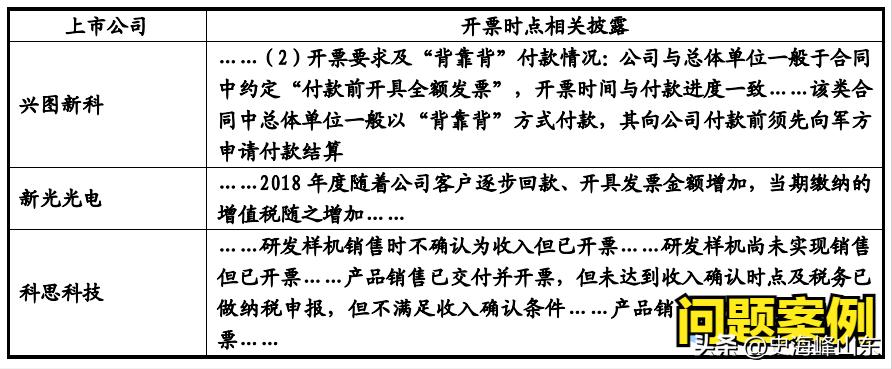

同行业上市公司关于*票开**时点的披露情况如下:

此外,在兴图新科二轮反馈回复披露的“……结合控制指挥系统在相关项目中的具体作用、最终客户的验收进度及要求、*票开**要求及付款审批程序、项目预算和‘背靠背’付款约定等情况”相关章节中,还披露了最终用户的*票开**要求,具体情况如下:

由上述上市公司披露过的*票开**时点可见,开具发票时点多为客户付款前后时点,开具发票与确认收入时点不完全一致符合行业惯例。

公司开具发票与确认收入时点不完全一致也导致了函证中收入金额差异较小、应收账款差异较大的结果。公司与客户签订合同中,对于签收/验收、付款、*票开**条款约定的表述一般为:合同签订生效后若干日内按合同金额支付一定比例款项、检验收合格并完成交付后按合同金额支付一定比例款项、质保期满后支付剩余合同款项,各节点款在乙方开具等额发票后支付。公司主要以签收/验收时点作为收入确认的时点,客户对于签收/验收时点的确认依据签收/验收单据或报告上的日期,与公司理解无差异,因此函证中收入金额差异较小。公司与客户双方应收账款入账节点不同,产生时间性差异,导致了函证中应收账款差异较大:公司在满足收入确认条件时相应确认应收账款及合同资产,而存在回函差异的客户均是按照实际收到发票的时间和发票金额确认对公司的应付账款。开具发票时点多为客户付款前后时点,开具发票与确认收入时点不完全一致,主要由于客户申请付款程序的要求、合同的约定、公司收款以及缴纳增值税款的时间衔接等因素考虑。

( 2)未开具发票不影响公司收款权利及交易双方对收款金额的判断

公司与客户签订合同中,对于付款条件的表述一般为:合同签订生效后若干日内按合同金额支付一定比例款项、检验收合格并完成交付后按合同金额支付一定比例款项、质保期满后支付剩余合同款项,各节点款在乙方开具等额发票后支付。

《民法典》第五百九十五条规定,买卖合同是出卖人转移标的物的所有权于买受人,买受人支付价款的合同。第五百九十九条规定,出卖人应当按照约定或者交易习惯向买受人交付提取标的物单证以外的有关单证和资料。

公司与客户签署的销售合同属于买卖合同,合同的主给付义务为卖方交付标的物、买方支付价款,开具发票以及交付相关资料属于卖方的从给付义务。公司与客户在合同中已明确约定各节点款项在开具等额发票后付款,在公司销售的货物完成交付后,公司已完成合同的主给付义务,且公司完全掌握向客户开具发票的主动权。公司的收款权利取决于是否完成合同约定的检验、交付、验收、质保等的履约义务,收款金额取决于合同金额及合同各节点付款比例。虽然公司提供发票为向客户收款的前提条件,但合同各付款节点的条件达成后,根据客户付款安排,公司可及时主动地向客户开具发票,开具发票不存在实质性障碍。

因此,公司在完成签收或验收时未开具发票不影响公司收款权利及交易双方对收款金额的判断。

( 3)未开具发票不影响公司收入确认时点的准确性

按照《企业会计准则第 14 号一收入》( 2017),公司业务属于在“在某一时点履行履约义务” ,应当在客户取得相关商品控制权时点确认收入。在实务中,公司完成合同约定的履约义务及相关验收交付条件后, 还需根据客户的资金情况、付款计划等各项因素,与客户沟通后,才向客户*票开**催款。因此*票开**时点一般与客户取得相关商品控制权时点存在差异。

根据公司与客户签订合同中的一般约定,检验收合格并完成交付后按合同金额支付一定比例款项,各节点款在乙方开具等额发票后支付,可见开具发票时点多为客户付款前后时点,除合同预付款或提前*票开**的情况外,开具发票时点一般晚于项目签收/验收时点,即晚于收入确认时点。

公司产品交货并完成签收或验收确认后,产品已由客户或指定方管理及控制,已完成产品的控制权转移,公司相关主要风险报酬已转移,且根据上点分析,未开具发票不影响公司收款权利及交易双方对收款金额的判断。公司以取得客户的签收单据或验收单据时点确认收入符合企业会计准则规定及行业惯例,具有准确性。

公司销售商品以取得客户的签收单据或验收单据时确认收入符合企业会计准则,具体分析如下:

自 2020 年 1 月 1 日起,根据《企业会计准则第 14 号一收入》( 2017),公司业务属于在“在某一时点履行履约义务”,应当在客户取得相关商品控制权时点确认收入。当同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入:

综上,公司销售商品在完成交付或验收时点确认收入,完全满足《企业会计准则第 14 号——收入》,符合企业会计准则的规定。且公司作为销售商品的卖方可及时主动地向客户开具发票,开具发票不存在实质性障碍, 未开具发票不影响公司收款权利及交易双方对收款金额的判断。因此,未开具发票不影响公司收入确认时点的准确性。