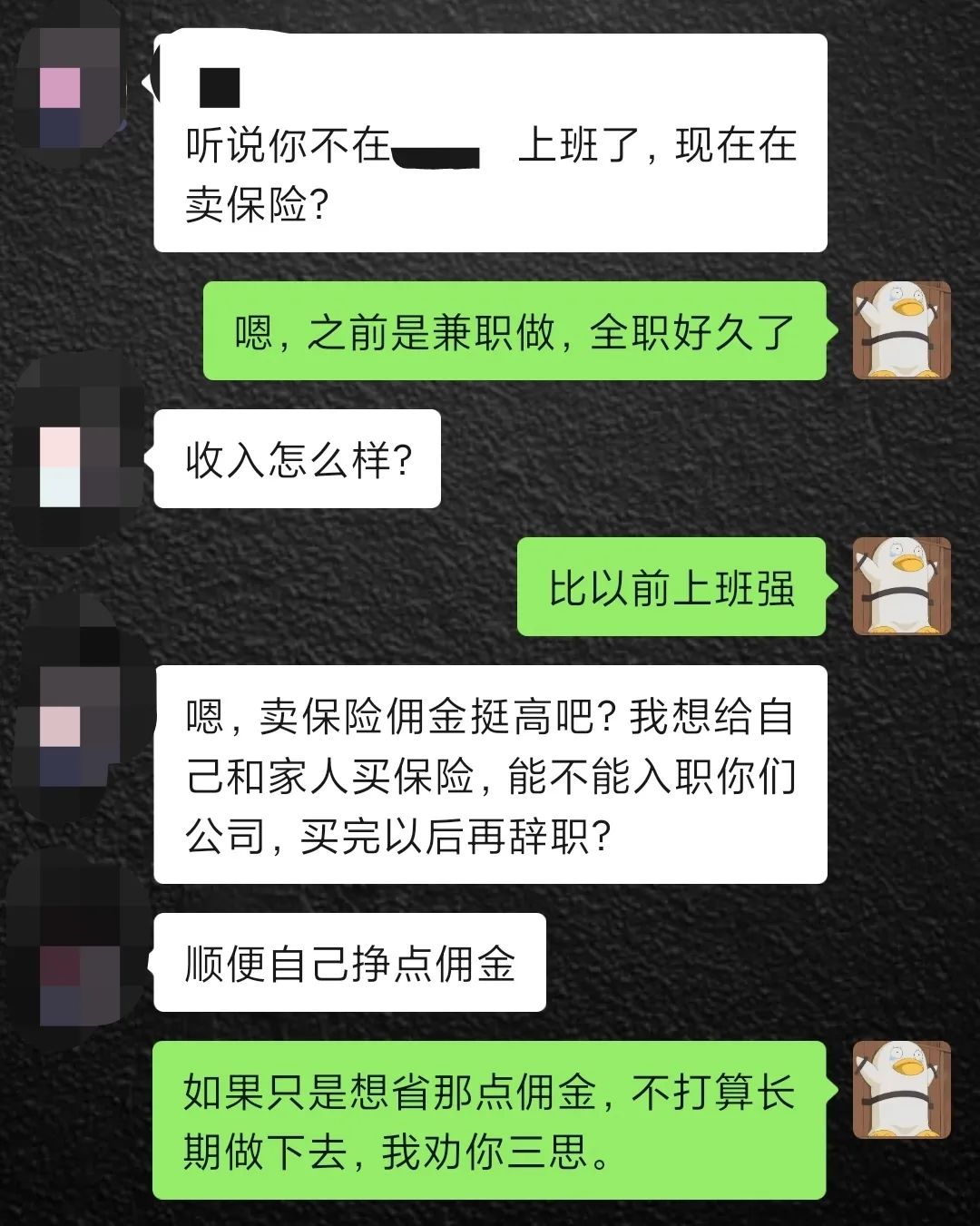

最近,一位朋友向我打听这件事:

我为什么劝其三思?今天来详细聊聊。

关于保险增员

如果是传统保险公司,恐怕此刻已经开始摊着大饼欢迎入职了。

我当然也是需要增员的,俗称拉人头,但这个人头不是随随便便就能拉的。

首先要符合年龄、学历的要求,最重要的是,要有 对保险的热爱和长期主义的决心 。

不知道自己行不行、能不能坚持,没问题,可以试试。

但如果一开始就抱着无所谓、三天打鱼两天晒网的想法,不好意思:

关于时间精力

保险是一门复杂的学科,需要不断学习。

其中包括法律、医学、金融等。

如果没有时间和精力,只想不劳而获,那注定干不长久。

如果本职工作很累很忙,但是还想兼职卖保险……还是算了,身体要紧。

我们不至于为了一时的需求,而花时间精力去学习这一行的所有专业知识。

没必要,也不划算。

关于专业知识

保险是一门有门槛的学问。

这是一句实话,也是一句废话,但很多人并未认识到。

健康问询如何告知?哪些告知哪些不告知?

如何投保才能在合法的前提下,争取更多保险利益?

我见过本来可以标准体,多告知导致除外的;也见过本来需要告知,因自己不清楚/忽略导致后续出险时拒赔的。

甚至投保顺序不同,都能引发蝴蝶效应。

如果自己已经熟知其中的弯弯绕绕,且确定如出现纠纷,自己可以用专业知识妥善解决——那么,恭喜你,你已经是专业人士,入不入职、在哪买都可以,我都支持。

不妨扪心自问下。

另外,三百六十行,行行都有专业知识。

每个人能力有限,不可能精通所有行业。

把 专业的事交给专业的人 ,才是最省心省力省钱的做法。

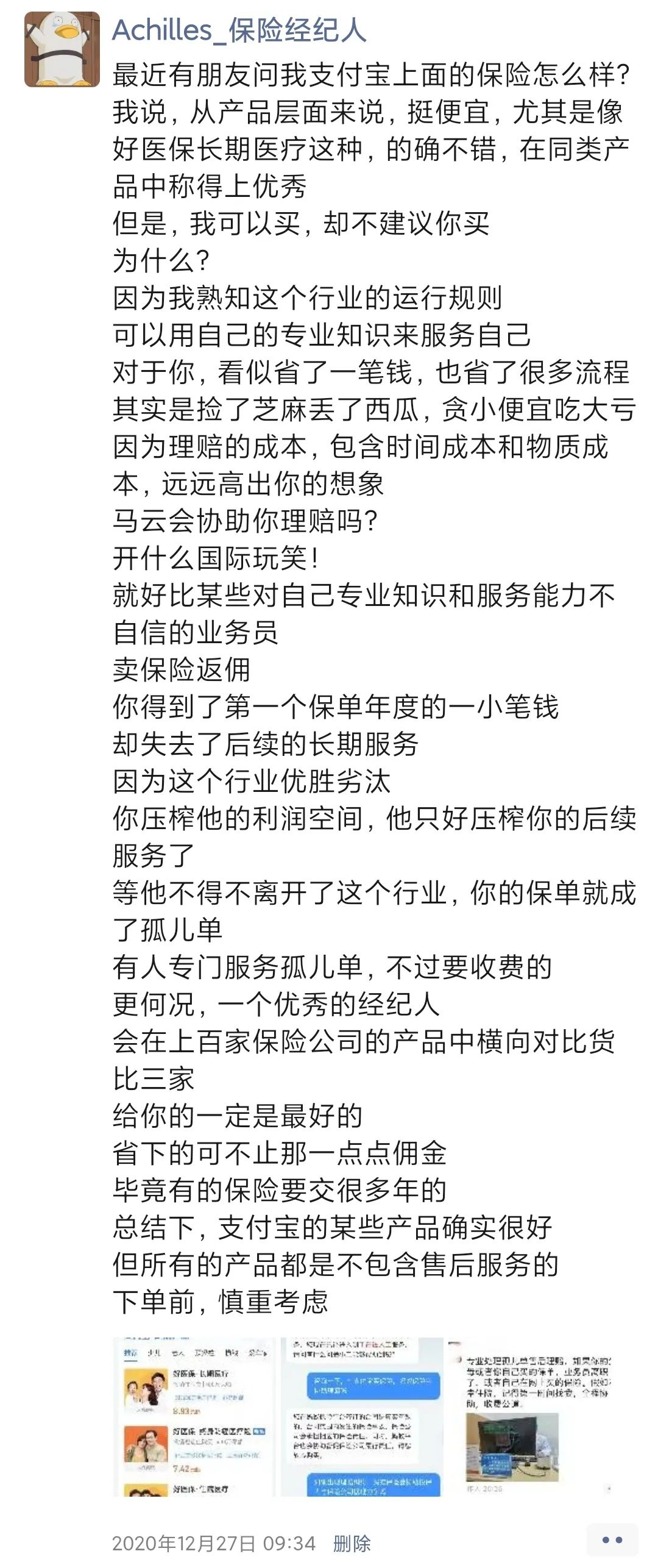

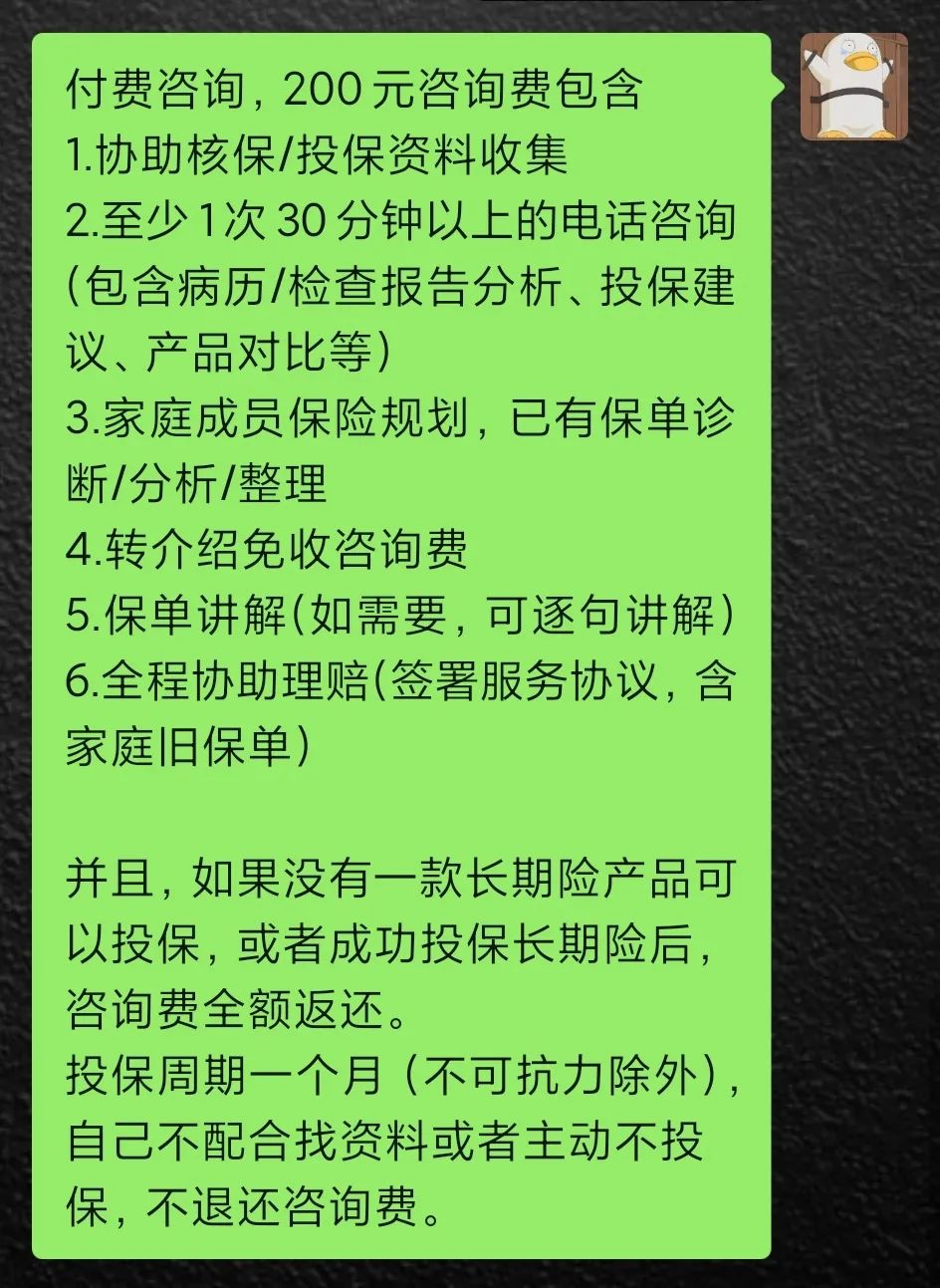

插个广告,如果以前找不专业的业务员买的保险,业务员已离职,或者自己在其他平台自行购买的保险,理赔出险纠纷,自己不知如何解决的,欢迎来找我。

当然,如果你早已是我的客户,以上服务均为免费。

关于产品佣金

保险佣金高吗?

也就那样吧,比上不足比下有余,维持一个普通业务员正常生活而已。

有人说,既然我已知道保险佣金,不如我直接从你这儿买,你把佣金分我点,我就不搞那先入职挣佣金,绕一大圈了。

不好意思,本人自从业以来从未搞过“返佣“这一套。

原因嘛,且听我细细道来。

每个人的专业、服务等都是有价的,如果某人给你搞了“返佣“,那么肯定有地方要打折扣。

要不就是他很不专业,卖保险也就瞎卖。

要不就是他不管服务,一锤子买卖,后会无期。

要不就是他凭“返佣“签单,收入越来越少,很快被行业淘汰。

这个影响是深远的:专业服务说得再好听,毕竟看不见摸不着,人们往往还是被当场返还现金的诱惑所吸引。

然后优秀的从业者受其影响,不再卖保险,而专门从事付费理赔。

最坏的未来:消费者盲目买保险 (谁返佣多买谁的,最后卖保险已无利可图,转为消费者自助购买),理赔时各种问题赔不了,转而寻找付费理赔或者律师(羊毛出在羊身上)。

这是个 恶性循环 ,是 劣币驱逐良币 ,是我们不愿看到的。

我从不掩饰这份佣金,这是保险公司发给我的出单奖励,是我应得的劳动报酬。

甚至,我还要向客户收取咨询费,免得闲极无聊的人(这种人真的多)占用我和我真正客户的宝贵时间。

此外,最重要的,是《保险法》明确规定,返佣为 违法行为 。

《保险法》第一百三十一条 保险代理人、保险经纪人及其从业人员在办理保险业务活动中不得有下列行为:

……

(四)给予或者承诺给予投保人、被保险人或者受益人保险合同约定以外的利益;

……

无论是为了维护保险行业的清风正气,还是遵守法律和公序良俗,对于返佣我只会坚决拒绝。

如果你要入职卖保险,我建议你也奉行此道。

否则,一时的签单快感,终将葬送整个职业生涯。

关于韭菜收割

有这么一类保险从业人员:

听说某保险公司听课能领大米领鸡蛋,闲来无事去听了。

听完热血沸腾,火速入职,感觉自己马上就能年薪百万。

入职后,经理却告诉自己,课上讲的都是虚的,光打卡可不行,签单才能“转正“。

找谁呢?拔剑四顾心茫然,只好从自己身上开刀了。

自己买完家人买,家人买完就去找亲戚朋友同学老乡……

把自己的人际关系全部霍霍一遍,最后大家都对自己避之唯恐不及。

客流断了。

没办法,只好含恨离开这个行业。

明白了吗? 免费的才是最贵的 ,你真以为听课领的大米和鸡蛋是白领的啊?

所以有人说, 保险公司招募的并不是员工,而是“客户” 。

或者,直接点, 韭菜 。

一茬又一茬, 镰刀割不尽,春风吹又生 。

有志者,事竟成

如果你看完了本文,三思之后,还是决定入职。

决定亲自下场,给自己、给家人,或者帮助其他千千万万的人买保险。

那, 也许你就是我要等的那个人 。

不过,还是选择 保险经纪公司 吧,平台更大,产品更多,货比三家不再难。

还等什么,快来吧。

另外,七夕快乐

博学之,审问之,慎思之,明辨之,笃行之