全国人代会上,人大代表建议独生子女父母养老金提高10%-20%,一下成了这几天的热搜,我们今天来看,如果现在我们就退休了,我们到底要准备多少钱养老。

为了方便讨论以下问题,我们做以下假设:

1.我们都是60岁退休,假设我们差不多活到全国平均寿命,大概活到刚满80岁,退休后不再赚钱,但需要花钱20年。

2.身体还算健康,而且购买了重大疾病保险、百万医疗保险、护理保险等保额能覆盖自己生病住院的花费。

3.子女都已经独立生活,不需要自己操心了。父母也都不需要自己花钱。

4.无*款贷**,有房子,房子至少可以住到80岁,而且后续没有大的维修改造等,房子也无法做“倒按揭”。

5.不开车,也没有人情往来,也没有别人送礼物给自己。

6.每年通货膨胀率大概在3%左右,物价未来20年都非常平稳。

7.已经购买了意外保险,而且未来不会发生重大意外事故。

8.不喜欢旅游、奢侈品等高消费行为,且家庭大型家电家具不需要重要购置,也不需要重新装修房子。

9.假设每人月均生活必须支出为3000元,无其他生活支出。

10.假设金融资产每年收益率按4%计算,而且没有养老金。

在上述假设下,我们来计算一下,我们每个人要留多少金融资产才够养老。如下表:

表一:个人养老所需金融资产计算表

单位:万元

|

年龄 |

年初资产 |

当年收益 |

通货膨胀贬值 |

年度花费 |

年末资产 |

|

60岁 |

86.43 |

3.46 |

2.59 |

3.60 |

83.70 |

|

61岁 |

83.70 |

3.35 |

2.51 |

3.71 |

80.83 |

|

62岁 |

80.83 |

3.23 |

2.42 |

3.82 |

77.82 |

|

63岁 |

77.82 |

3.11 |

2.33 |

3.93 |

74.66 |

|

64岁 |

74.66 |

2.99 |

2.24 |

4.05 |

71.36 |

|

65岁 |

71.36 |

2.85 |

2.14 |

4.17 |

67.90 |

|

66岁 |

67.90 |

2.72 |

2.04 |

4.30 |

64.28 |

|

67岁 |

64.28 |

2.57 |

1.93 |

4.43 |

60.49 |

|

68岁 |

60.49 |

2.42 |

1.81 |

4.56 |

56.54 |

|

69岁 |

56.54 |

2.26 |

1.70 |

4.70 |

52.40 |

|

70岁 |

52.40 |

2.10 |

1.57 |

4.84 |

48.09 |

|

71岁 |

48.09 |

1.92 |

1.44 |

4.98 |

43.59 |

|

72岁 |

43.59 |

1.74 |

1.31 |

5.13 |

38.89 |

|

73岁 |

38.89 |

1.56 |

1.17 |

5.29 |

33.99 |

|

74岁 |

33.99 |

1.36 |

1.02 |

5.45 |

28.89 |

|

75岁 |

28.89 |

1.16 |

0.87 |

5.61 |

23.57 |

|

76岁 |

23.57 |

0.94 |

0.71 |

5.78 |

18.03 |

|

77岁 |

18.03 |

0.72 |

0.54 |

5.95 |

12.26 |

|

78岁 |

12.26 |

0.49 |

0.37 |

6.13 |

6.25 |

|

79岁 |

6.25 |

0.25 |

0.19 |

6.31 |

0.00 |

上表假设每个人在没有养老金情况下,退休时要留下的金融资产,但实际情况则非常复杂,大概如下:

1.假设我们工作时缴纳养老保险是最低的,大概每个月有2000元左右,但我们每个月要花3000元,那么每月差1000元左右,则至少还需要有金融资产30万右左。

2.如果我们养老金远远超过3000元,那么恭喜你,你已经超越全国大部分人,你不需要有任何金融资产,已经可以安度晚年了。

3.上述情况仅计算一个人的情况,如果是两个人,而且没有养老金,则大概需要有180万左右的金融资产。

那么,我们选择什么类型的金融产品,风险不太大,年化收益率还能达4%的金融产品呢,这跟每个人风险偏好有关。

但年龄大了,个人建议走稳健型的路线为好,毕竟年龄大了,小心脏承受不了。

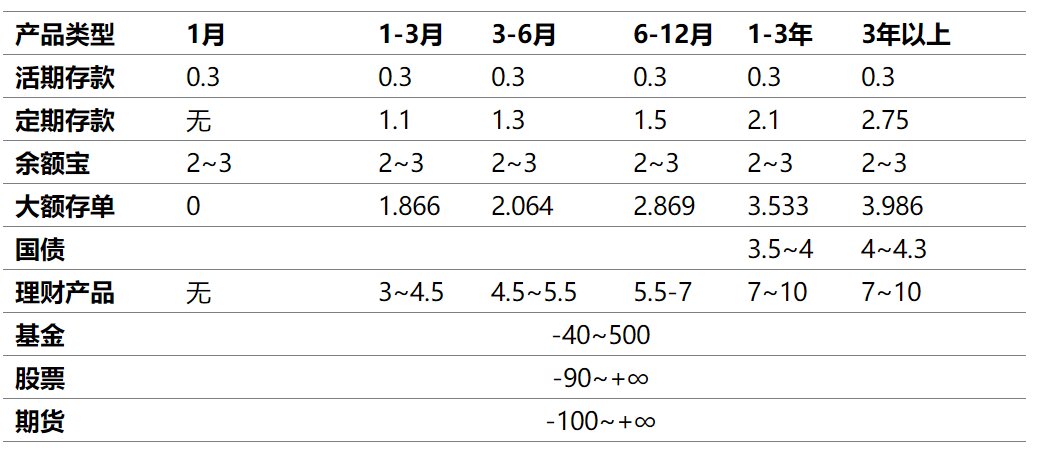

稳健型金融产品包括活期存款、定期存款、余额宝类产品、大额存单、国债等。大概有以下几种方式:

1.简单粗暴方式:三年内要花的钱可投余额宝、定期等,剩余的钱全部用于购买国债,基本能达到年化收益率4%的目标。

2.最不动脑子的方法,就是全部投资理财类产品,年化收益率大概为4%-7%,但这有一定的风险。

3.不想投理财产品,可选择货币基金、债券、指数基金(含股票)投资,留出10%的自用,剩余部分可按3:5:2,4:4:2,5:3:2,比例来投,但不管怎么投,个人建议投资指数基金(含股票)比例不超过20%。

下表为各种不同金融资产年化收益率对比表:

表二:不同周期/理财方式 年化收益率对比表 (%)

注

大额存单收益率,时间取上限值。

定期存款指一般存款利率,各个银行会不一样,地方银行3年以上定期存款,利率高者能达4.125%。

所以,从今天开始,我们大家每个人都需要定一个小目标,老了除了有房子,孩子教育金存够,身体健康外,还需赚一百万。

好了,今天就和大家聊到这里了,对于基金、债券、股票有哪些类型,我们后续再聊。若有不同的意见、建议,请留言,后续会持续更新。

本文部分图片、数据资料来源于网络,若有侵权,请联系删除。