3月22日晚间,大杨创世表示,公司拟以总价175亿元购买圆通速递100%股权。同时,其还将非公开发行股份募集配套资金23亿元,用于圆通速递一些项目的建设。

值得注意的是,在上述交易完成后,曾在去年9月入股圆通速递的阿里系,将以总共持股比例达17.52%成为公司重要股东。而该笔投资,仅仅半年时间,就已经为阿里系的账面至少带来5亿有余的盈余。

除此之外,记者发现这背后还有这些让人忽视的细节:

一、评估价值大增4倍

在大杨创世披露的重组“三部曲”中,大杨创世拟将全部资产与负债作价12.34亿元出售给圆通速递控股股东蛟龙集团以及云锋新创,两者分别通过现金支付11.35亿元、9872万元。

成为“空壳”后,大杨创世将向圆通速递全体股东非公开发行A股股份,购买圆通速递100%股权。截至评估基准日,圆通速递评估价值175.27亿元,评估增值141.2亿元,增值率为413.18%。经协商,交易作价定为175亿元。

在本次借壳交易中,大杨创世还拟向圆通创始人喻会蛟、张小娟夫妇、以及阿里创投等7名特定对象非公开发行股票,拟募集配套资金不超过23亿元,用于转运中心建设和智能设备升级项目、运能网络提升项目、智慧物流信息一体化平台建设项目建设。

重组完成后,蛟龙集团将成为上市公司的控股股东,圆通速递将成为上市公司的全资子公司,圆通速递将实现借壳上市。

二、圆通毛利率连续3年下降

圆通速递由浙江桐庐人喻会蛟创立于2000年,初始注册资本仅100万元。2005年,圆通和淘宝签约,成为后者最主要的线下物流供应商。经过十余年发展,圆通速递目前在全国范围已拥有自营枢纽转运中心60个,终端网点超过2.4万个,县级以上城市覆盖率达93.9%,目前拥有2架自有货机,1架租赁货机,开通全货机航线数量3条,全货机运行航站数量为4个。

重组预案显示,圆通速递2013年度、2014年度和2015年度分别实现营业收入68.85亿元、82.29亿元和120.96亿元,营业收入年均复合增长率为32.54%。然而净利润数据却并没有如此亮丽,2015年的圆通速递净利润从2014年的7.47亿元下降至7.17亿元。

毛利率数据则表现得更为直观。2013年度、2014年度和2015年度,圆通速递主营业务毛利率分别为21.49%、16.79%和13.42%,连续3年下滑。

对于圆通毛利率连续下滑,业内人士认为,成本的上升和竞争的白热化是利润率下滑的主要因素。此外,快递企业通过“价格战”占据份额,也是造成快递行业规模不断增长而行业平均单价却呈现下降趋势的原因。

而借壳上市后,圆通速递承诺2016-2018年度扣非后归属于母公司所有者的净利润分别不低于11亿元、13.3亿元、15.5亿元。

三、阿里系半年净赚5亿

早在去年9月,市场即传闻阿里系百亿入股圆通速递,但这一金额一直被否定且未得到证实。但随着上文圆通速递借壳上市草案的公布,阿里系的耗资以及所获得的股权终于大白天下。

草案显示,若本次交易完成,除了大杨创世实控人将变更为圆通速递实控人喻渭蛟和张小娟外,由这两人绝对控股的蛟龙集团还将持有公司51.18%股份。

此外,阿里系公司阿里创投和云锋新创将分别持有公司股份11.09%和6.43%。以本次圆通速递借壳上市的估值价175亿元计算,上述阿里系两家公司所持股份将价值30.66亿元。

去年9月,圆通速递进行去年最新一次增资时,阿里系公司曾战略入股,但涉及金额一直不为外界所知。但在最新草案中显示,阿里系共耗资25亿元,取得了圆通速递20%的股权。

不得不说阿里系的投资有道,仅仅半年时间,该笔投资便已经账面净赚5亿有余,而这还仅仅只是圆通速递未上市前的表现,若上述交易最终成功,阿里系则或将坐享更为丰厚的资本盛宴。

华中某券商一位分析师表示,目前快递行业仍处于高速成长期,圆通速递作为市场占有率第一的快递公司,发展前景依然很被看好。

“对标之前申通借壳艾迪西,若本次圆通借壳大杨创世的市盈率按43倍计算,大杨创世市值应在473亿元,对比其停牌前的股价,即其借壳一旦成功将至少还有33%以上的上涨空间。”上述分析师说。

四、 申通陈德军捞金一个亿

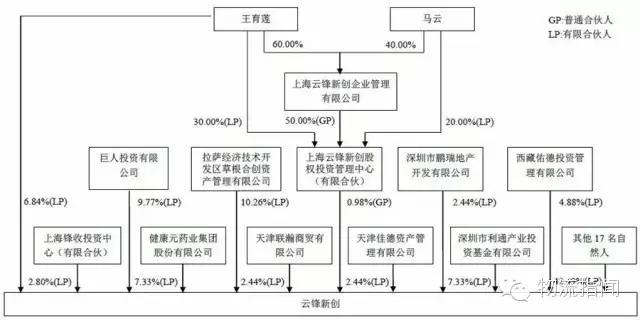

是的,你没看错,作为圆通两大战略投资方和新股东之一,云锋新创(云锋基金)的众多股东中,申通快递董事长陈德军正是云锋新创的17个自然人(有限合伙人)之一,认缴出资为151,106,335.17元(约1.51亿元),占股4.8845%。

图1:云锋新创投资比例(截自重组报告书)

图2:云锋新创合伙结构(截自重组报告书)

这意味只要圆通借壳成功,一旦完成上市,陈德军亦是直接受益人。按照此次交易175亿元的作价来讲算,陈德军通过手中所持有的云锋新创股份即可直接获益近5500万元。根据业内和市场的估算,一旦圆通借壳成功,实现上市,其市值可达500亿元。以此来测算,陈德军的收益将超过1.57亿元,甚至更多。

五、股东都有谁:马云、赵薇有望“赚”上一笔

在圆通上市后,创始人喻会蛟、张小娟夫妇的身价有望突破300亿元,成为快递行业首富。此外,马云、赵薇、史玉柱等也有望借圆通上市狠赚一笔。

在2月份胡润研究院发布的《2016胡润全球富豪榜》中,顺丰集团创始人王卫凭借46亿美元(约合299亿元人民币),夺得快递行业首富。圆通创始人喻会蛟、张小娟夫妇以24亿美元(约合156亿元人民币),居快递行业富豪榜第二位。

而在圆通上市后,喻渭蛟、张小娟夫妇持有的股份比例虽然将降低至64.36%。但券商研报预计,圆通上市后市值将达到473亿元。以此计算,喻会蛟、张小娟身价将达到304.42亿元。

这意味着圆通上市后,喻会蛟、张小娟夫妇将身价翻番,并超越王卫成为快递业新首富。

而在圆通速递上市上狠挣一番的不仅喻渭蛟、张小娟夫妇。2015年4月,圆通速递引入战略投资者,阿里创投、云锋新创以25亿元取得圆通速递20%股份。阿里创投、云锋新创背后均有马云身影。马云持有阿里创投80%股份,云锋新创除马云外,还有史玉柱的巨人投资、影视明星赵薇也是其股东之一。

圆通上市后,阿里创投、云锋新创的股权将被稀释到11.09%和6.43%。以此计算,上市后对应市值将分别为52.46亿元、30.41亿元,较入股时增值57.87亿元。

六、二“通”之争,谁更胜一筹?

在申通快递宣布借壳艾迪西一个月后,圆通速递亦宣告将借壳大杨创世上市,并在宣布这一消息的两个月后公布了交易草案。

作为前后脚宣布借壳上市,且同为行业代表的两家公司,申通快递自然会被拿来与圆通速递相比较。而除了后者在估值上比前者略高6亿元外,记者还采访发现,此前外界一直传言的后者业务单量在去年超过前者,确为事实。

圆通速递内部人士表示,公司去年业务单量达到30.32亿件,2013年和2014年则分别为12.84亿件和18.57亿件。同比之下,根据记者从申通快递内部人士拿到的数据显示,去年其业务单量约为25亿件,2013年和2014年则分别为14.63亿件和23.52亿件。

在另一块营业收入上,作为同是加盟模式的两家快递公司,之间差距更加“明显”。草案显示,圆通快递2013年至2015年度,营业收入分别为68.85亿元、82.29亿元和120.96亿元,对应的申通快递2013年至2015年前三季度,则分别为50.73亿元、59.74以及53.8亿元。

对此,业内人士表示,虽然二者都走的是加盟模式,但对于公司各自控制的转运中心数量却大不一样,“这也是各自营业收入差别大的主要原因”。

记者了解到,截至去年末,圆通速递在全国范围内共拥有自营枢纽转运中心60个,终端网点超过2.4万个。而截至去年10月,申通快递服务网络则包括独立网点及分公司1370余家,服务网点及门店1万余家。

“转运中心掌握得越多,意味着公司营业收入就越高。”“申通的(转运中心)更多掌握在加盟商手里,圆通则自己控制得更多。不过,申通以后肯定会将转运中心收回自己控制的。”

七、快递第一股,花落谁家?

在圆通上市之前,另一快递巨头申通已于2015年10月宣布借壳艾迪西上市,目前,申通的借壳评估正在进行中。快递第一股究竟花落谁家还未可知。

让圆通速递登陆资本市场,早在3年前便在喻渭蛟的计划中。2013年,圆通速递便聘请立信会计师事务所为其IPO上市提供财务审计服务,其IPO第一阶段尽职调查工作也全面展开。

不过漫长的IPO准备让圆通速递上市步伐慢人一步。2015年12月,上市公司艾迪西宣布申通快递作价169亿元借壳上市。

3月1日,艾迪西发布公告,称申通快递借壳评估、审计工作正在持续进行;独立财务顾问和其他机构正在持续开展尽职调查工作。这意味着申通快递借壳还处于前期尽职调查阶段,离监管层审核还需一段时间。圆通与申通谁将成为A股快递第一股,还有待观察。

记者对比发现,提出上市较晚的圆通估值却比申通略高。申通快递承诺今年实现11.7亿元的净利润,以交易对价计算,市盈率为14.4倍。圆通速递承诺今年实现11亿元净利润,相应的市盈率为15.9倍。

八、上市融资干什么?

对于快递业上市,市场一直有所争议。尽管规模庞大、员工众多,但快递公司的经营现金流一直表现优异。在少有赊账的情况下,手握现金的快递公司为何要融资?融资又要花到哪里去?

从申通、圆通的借壳方案中,记者也找到了上述问题的答案。对于募资用途,快递巨头们的思路基本是一致的,那就是物流智能化,提高整体效率。

圆通在公告中表示,公司拟向喻会蛟、张小娟、阿里创投、圆鼎投资等募集配套资金23亿元,募资用于转运中心建设和智能设备升级项目、运能网络提升项目、智慧物流信息一体化平台建设项目建设。

而申通的募集资金在扣除现金对价后,剩余部分将用于申通快递“中转仓配一体化项目”、“运输车辆购置项目”、“技改及设备购置项目”及“信息一体化平台项目”等项目建设。

“尽管快递公司的智能化提升很快,但考虑到其不断扩张的规模和人员,做好智能化系统性工程的确非常有必要,这对公司长远发展将起到重要作用。”有业内人士分析。

资料显示,尽管早在2014年已跃居全球快递业务量第一大国,但我国第三方物流市场发展潜力依然巨大。有统计数据显示,2014年美国、日本、欧洲等主要市场的第三方物流渗透率分别为10.9%、10.5%和10.5%,而同期中国市场仅为8%。

上述业内人士表示,申通、圆通的配套募资投向在一定程度上也代表了快递行业的中期发展方向,在大格局基本确立的情况下,这些公司在内部挖潜上将有着不小的空间,而这也有望对公司业绩产生更加积极的影响。

九、圆通抢先借壳,快递企业密集谋求上市

除了申通与圆通上市意图明显之外,顺丰、天天快递、韵达速递、全峰快递、中通等快递企业也都纷纷发布,或者传出谋划上市的消息。

今年2月20日,顺丰拟筹备A股上市的公告被正式曝光。根据公告内容,顺丰拟在国内证券市场首次公开发行股票(IPO)并上市,目前正在接受中信证券、招商证券、华泰联合证券的辅导。

2月25日,天天快递宣布完成超过6亿元的A轮融资,主投方为中金前海发展(深圳)基金管理有限公司。天天快递董事长张鸿涛表示,计划在今明两年内上市,并视发展需要决定是否在上市前进行B轮融资。

2月28日,韵达速递宣布与复星集团、中国平安、招商银行、东方富海、云晖投资等金融与投资机构达成战略合作,不过,暂时还未透露具体合作细节和金额,以及由此可能推进的上市计划。

此外,全峰快递早已准备好今年上半年在新三板挂牌上市,兴业证券正在代为筹备相关工作。而据报道,中通快递也计划在美国进行首次公开募股(IPO),可能在今年晚些时候或2017年初进行IPO,融资规模在10-20亿美元。

十、繁荣发展背后,快递行业难掩窘境

目前来看,快递行业发展之路几乎是一片繁荣,融资、上市者日益增多。但不可否认的是,整个行业依旧面临着若干窘境。

1、行业整体增速放缓,利润暴跌

在整体经济增速放缓的背景下,快递行业也不可避免受到冲击。根据国家邮政发布的预测数据,今年中国快递行业业务量将完成275亿件,虽然业务规模同比增长34%,但增速低于2015年48%,并终结了此前连续四年保持超50%增长的纪录。

与此同时,由于快递公司之间同质化竞争日益加剧,企业纷纷通过降价、甚至恶性价格竞争的方式来吸引用户,最终导致行业利润大幅下降,越来越多的快递企业呈现出微利、无利,甚至是亏损的趋势。有报道称,2015年快递公司每件业务的利润可能低于0.5元,目前快递行业平均利润率已降至3%-5%,或者更低。

2、家族式企业难以建立管理体制

提及快递业,桐庐可谓是发源地,被人熟知的申通、圆通、中通、韵达等快递企业都是从桐庐走出来的。因此坊间曾戏称:中国的快递企业几乎都是“一家人”。

据悉,申通、圆通等快递公司的实际掌控人,有的是兄妹,有的是同学,有的还是夫妻关系;甚至不同的快递公司领导层之间也互有关联,共同构成了“桐庐帮”。其中,申通快递的实际控制人为陈德军、陈小英两兄妹,而陈小英持有天天快递49%的股份就是一个很好的例子。

从管理模式看,家族式企业能够在做高层决策时更有效率,毕竟一家人的立场和出发点比较容易保持一致。但这种模式下的企业内部关系错综复杂,极容易出现高层领导权责不明、任人唯亲、管理混乱等现象,很难建立比较规范有效的管理体制,对公司的整体管理增加一定难度。

3、加盟制模式弊端凸显,投诉率快速攀升

当前,国内快递行业以民营企业为主,除了国有的邮政EMS和顺丰、德邦等少数公司是直营外,其余大部分民营快递企业均是采用加盟模式。

但是,快递加盟模式的弊端正日益凸显。这一模式之下,加盟商往往各自为政,企业对加盟商的管理松散、快递服务质量难以提高,导致投诉率快速攀升已是不争的事实。

以2015年全年快递业务消费者投诉情况为例,根据中消协发布的数据,2015年消费者向全国消协组织提出快递服务投诉13240件,同比增长62.37%;投诉量在全国十三大类服务行业中居第五位,占消协全年受理投诉总量的2.7%,投诉增长率居第一位。

来源:投资界、新京报,物流指闻整理发布