“房贷一族”注意了!提前还款,政策有变。8月2日午间,#交行提前还房贷要收取还款补偿金#这一话题冲上热搜,引发广大网友热议。

8月1日,交通银行发布公告,对提前还款补偿金收费标准进行调整。提前偿还个人按揭类*款贷**将收取还款补偿金,为提前还款本金的1%。

交行:提前还房贷将收取还款补偿金

为提前还款本金的1%

交通银行的公告强调,为进一步做好个人按揭类*款贷**、个人线上抵押贷(消费)相关金融服务,规范提前还款补偿金收费行为,交通银行对个人按揭类*款贷**、个人线上抵押贷(消费)提前还款补偿金收费标准进行调整。

调整后,个人按揭类*款贷**(包括个人住房*款贷**、个人商业用房*款贷**、个人厂房*款贷**)及个人线上抵押贷(消费),提前还款补偿金收取具体以*款贷**合同中约定为准,补偿金比例为提前还款本金金额的1%。在合同约定基础上,各地分行具有补偿金优惠减免权限。

交通银行表示,上述调整后的收费标准将于2022年11月1日起施行,在2022年11月1日前仍按原收费标准执行。

此次调整前,交通银行的收费标准规定,可以部分提前还款补偿金。每年可免收补偿金进行部分提前还款一次,从第二次开始,收取部分提前还款补偿金,补偿金额为当次提前还款本金金额的1%。

对于全部提前还款补偿金(只适用于普通*款贷**,不适用于循环*款贷**)的情况,收取当次提前还款本金金额的1%。两种情况包括:*款贷**期限2年(含)以上5年(含)以下,1年内全部提前还款;*款贷**期限5年以上,3年内全部提前还款。

那么,对于这项新规,其他银行会跟进吗?

多家银行:暂时免收提前还款补偿金

据了解,目前北京地区,除了建设银行、招商银行明确表示对提前偿还*款贷**的情况不会收取违约金外,其他银行均表示,提前还款违约金收取标准以客户与该行签订的*款贷**合同为准,具体情况需咨询当地*款贷**行。对于*款贷**提前还款业务的办理,工商银行支持线上预约还款业务,部分用户登录手机银行后即可操作办理。另外,农行、招行需要提前一个月预约。

工商银行官网显示,提前偿还全部或部分*款贷**时,需要填写并提交书面申请,并在申请通过后,携带有效身份证件及《借款合同》等相关资料办理。目前,各地区正在逐步开通线上预约还款业务,部分用户登录手机银行后即可操作办理。

对于购房者关心的违约金的问题, 工商银行客服提示, 提前还款违约金不超过归还本金的六个月*款贷**利息或按协议价格收取,部分特殊情况暂免收;部分提前还款,可选择减少月还款额但期限不变或缩短还款期次,但因各地规则有所不同,具体请以实际操作为准。

中国农业银行客服表示, 如需在农行办理提前还款,借款人需要按合同约定提前(一般应提前一个月)向原*款贷**经办机构提出申请,持有效身份证件、原购房*款贷**还款卡(折)、个人购房借款担保合同到*款贷**行办理相关手续。提前还款违约金收取标准以客户与该行签订的*款贷**合同为准,具体建议咨询当地*款贷**行。

“据我了解,违约金的收取可能是1%或者是一个月的利息,但具体情况需要以*款贷**合同为准,详细咨询可以联系相关网点。”该行的人工客服表示。

针对北京地区个人按揭类*款贷**提前还款的相关业务, 招商银行客服表示, “我们暂不收取违约金,但之后是否会收不太清楚。”如需办理该业务也同样是需要提前30天申请,并去贷后中心现场办理。

同样,一位建设银行北京某网点的工作人员表示,“目前不对这类情况收违约金,如需办理相关业务最好提前预约。”

一位银行从业人员透露,各家银行在各地区的规定都不太一样,但就目前来说,北京大部分银行都未对提前还款补偿金进行收费,至于未来其他银行是否会效仿交行的这一做法,仍有待观察。

多因素共同作用下

居民提前偿还房贷的意愿提升

针对银行调整个人按揭类*款贷**的提前还款补偿金收费标准,业内人士认为这或与房贷早偿的现象以及银行信贷业务的压力有关。

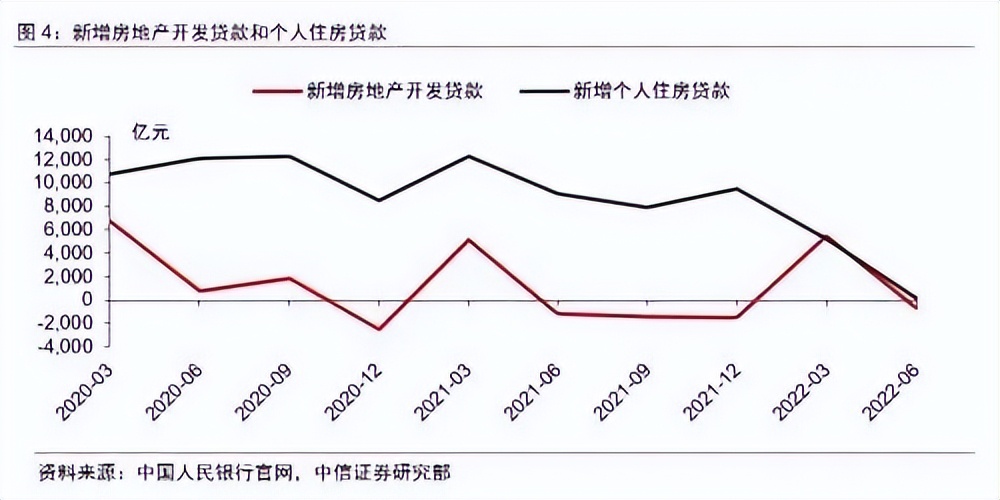

中信证券研报显示,7月末,国股半年期(非三农)票据转贴现利率快速下行,7月29日为0.2%,创下年内新低,可能说明7月信贷投放有一定压力。其中,房地产*款贷**投放依旧低迷。2022Q2,开发*款贷**减少700亿元,个人购房*款贷**也仅增加了200亿元。和去年同期相比,开发*款贷**减少500亿元,个人购房*款贷**少增8900亿元。

中信证券指出,虽然监管对于地产企业融资的态度有所转暖,但是部分民营地产企业的信用状况没有改善,且整体行业的拿地和投资意愿都很低。因此开发贷的存量在二季度出现下降。居民按揭*款贷**增长偏低固然有房地产销售不佳的因素,但是这可能不是唯一的原因。

目前,有不少购房者受理财收益率低、储蓄增加、多地下调房贷利率等因素的影响,选择提前偿还*款贷**。

对此,中信证券表示,房贷早偿现象的另一个重要原因是由于前期的房贷利率较高,现在的居民存款和理财收益率较低,部分居民用储蓄提前偿还房贷。

方正证券固收分析师张伟表示,居民提前偿还房贷的能力来自储蓄率处于高位。疫情冲击下,经济疲弱,居民收入承压,照理是没有余力提前偿还房贷的。但是因为居民消费下行的更快,这使得居民的储蓄率持续处于高位。疫情反复,居民对未来经济信心和收入增长预期减弱,防风险的诉求提升,从而增加了储蓄,偿还房贷的能力增加。

居民提前偿还房贷意愿提升的背后原因是因为低风险资产收益率降低,而按揭利率刚性偏高。今年以来,央行通过MPA考核、改革银行存款定价市场化改革等方式来推动银行存款成本下行,这推动银行存款成本逐步回落。作为存款替代产品的货基收益率和理财收益率也逐步下行。面对5.5%的住房*款贷**加权平均利率,资产收益率和负债成本率的缺口不断扩大,居民提前偿还房贷的意愿提升。

那么,提前偿还房贷真的划算么?

张伟提示称,房贷利率与理财收益率不能简单做对比,还需要从还款时间年限、还款方式、已还款期数等多要素共同评估。

张伟认为,由于居民储蓄率处于高位,并且低风险资产收益率短期将处于低位,居民提前偿还房贷的行为短期内将继续存在。但按揭利率将进一步下行,新增按揭*款贷**也将逐步增加,居民不会持续去杠杆。从过往的经验来看,按揭利率的下行也将促进地产销售面积和对应的按揭*款贷**需求回升。新增按揭投放不会持续低于按揭*款贷**的偿还,预计后续总体上,新增按揭*款贷**将保持正增长,居民杠杆率可能平稳或小幅趋升。

来源 中国基金报

编辑 信嘉毅

责编 朱峰

监制 袁长乔

校审 喻方华