作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的陈皮

过去一年,草甘膦 罕见大涨 ,价格从3万元/吨飙到8万元/吨上下。

受此影响,相关企业业绩股价双丰收。

全国最大的草甘膦生产企业——兴发集团(600141),2021年扣非归母净利润同比 增长610% ,股价最高点翻了6倍!

另一个草甘膦大厂——新安股份(600596),扣非归母净利润也同比增长了 567% ,股价翻了近5倍。

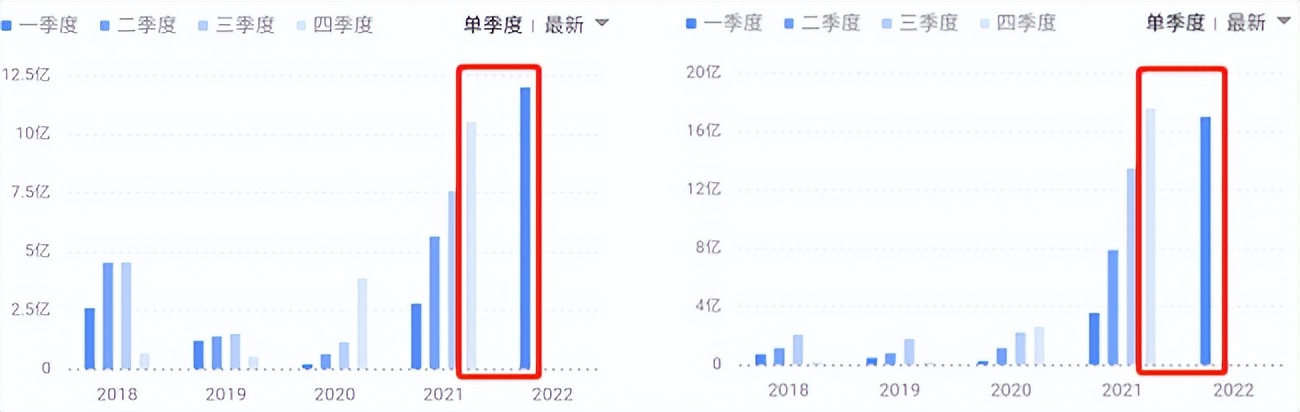

不过,自2021年四季度起,兴发集团和新安股份,股价都有不小的回落,至今已经跌去了小一半。然而从业绩来看,2021Q4-2022Q1,兴发集团和新安股份,丝毫未见走衰。

来源:同花顺,新安股份(左)兴发集团(右)

那么,股价为何提前见顶?草甘膦价格强势复苏,对兴发集团和新安股份而言,将带动业绩彻底触底反弹,还是短暂的昙花一现?

一、草甘膦供求改善,价格下行

兴发和新安股价回落,是因为 草甘膦价格上涨 的 压力显现 。

先来介绍下草甘膦。草甘膦是全球用量最大的一种 除草剂 ,约占30%的市场份额。

而我国,是全球最主要的草甘膦生产国、出口国。目前全球草甘膦产能113万吨,我国占76万吨。其中,兴发集团占18万吨(另有5万吨/年产能在建),新安股份8万吨。这俩大厂地位可见一斑。

草甘膦主要原料是 甘氨酸 和 黄磷 ,二者合计占原料 成本80% 。

2021年,草甘膦价格持续上涨,就是因为受疫情、美国极寒天气、美国飓风、国内限电停产等因素影响,甘氨酸和黄磷 产能受限 ,价格爆发式增长。

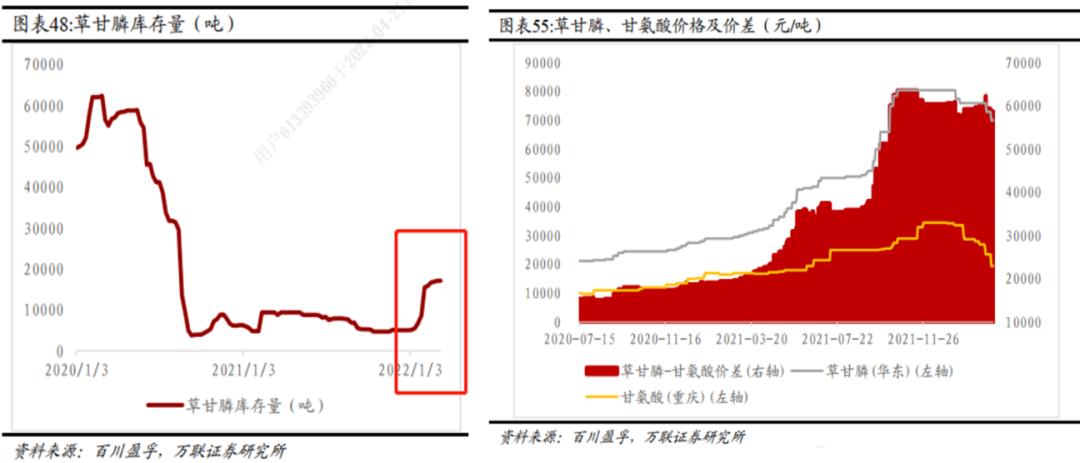

但是到4季度,国内出台了一系列 保供稳价政策 ,另外德国拜耳的草甘膦装置产能也逐渐恢复,全球 供求状况逐渐改善 。

如今,草甘膦 库存量 已呈现出 增长 趋势,价格也恢复了平稳,甚至开始下滑。虽然疫情还在反复,但草甘膦已经失去了继续涨价的基础。

二、兴发集团扩产,新安市场萎缩

好在,草甘膦这个赛道,即便价格回落, 销量 也还存在增长的空间。

1 ► 兴发集团扩产,维持销量增加

拉出过往数据来看,兴发集团的草甘膦销量,连续4年都维持着不错的增速。2021年营收同比增长28.88%背后,草甘膦销量也增加了11%。

来源:iFinD数据

不过,根据2021年年报披露,兴发集团草甘膦 产能利用率 已达 92.22% 。假设今年继续保持10%增速,那么当前产能已经不足以满足销量增长需求了。

好在,目前内蒙兴发另有5万吨/年产能在建,预计2022年7月建成投产。如果能够按计划顺利完成,那么近几年,兴发集团应不至于被产能限制了增长。

来源:兴发集团2021年年报

2 ► 新安股份市场萎缩,销量下滑

至于新安股份,它最大的问题或许不在产能,而在市场。

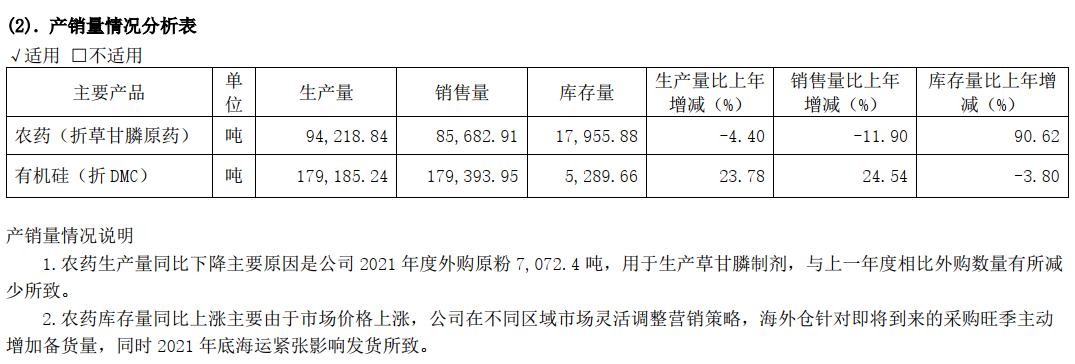

2021年,新安股份农药产品营收同比增长26%。但是 销量 却同比 下滑 了11.9%。与此同时, 库存量 同比 增加 了90.62%。

来源:新安股份2021年年报

这就说明:

第一,2021年新安股份农药板块业绩增长,主要来源于草甘膦涨价。

第二,库存量增加,说明销量下滑并非产能受限,而是市场份额在萎缩。

那么,一旦草甘膦价格回落,新安业绩必然 难以为继 。

3 ► 上下游一体化,毛利率差距明显

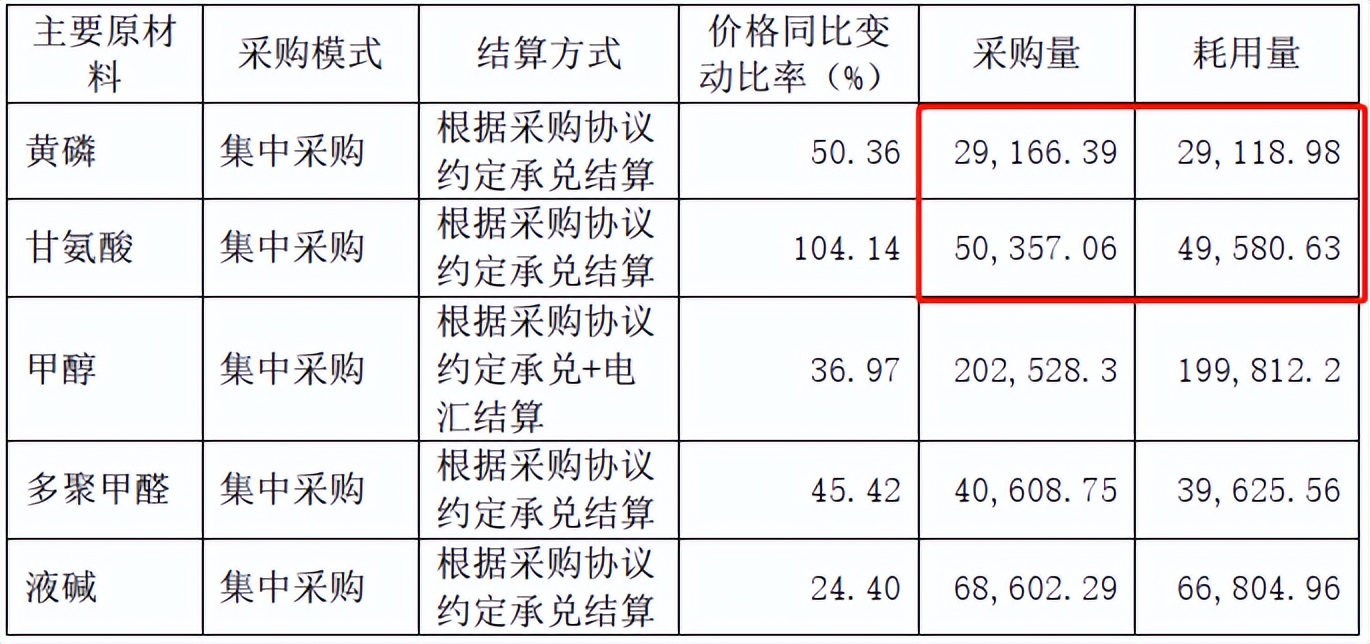

与兴发集团相比, 新安股份 还有一个最大的弱势,即 原料不可控 。

草甘膦上游原料主要是黄磷和甘氨酸(甘氨酸法生产)。兴发集团手握丰富的磷矿资源,黄磷年产能超16万吨。另外,湖北泰盛还配套有10万吨/年的甘氨酸产能,基本能够满足自给。

而新安股份,采购量比耗用量还要略高。也就是说,原料几乎全靠外购。

来源:新安股份2021年年报

2021年,黄磷、甘氨酸价格同比上涨达50%、104%。受此影响,新安股份成本增加7亿多。

成本控制能力,直接决定了毛利率的高低。2021年,兴发和新安草甘膦 毛利率 分贝为39.8%、27.2%,差距相当明显。

三、第二增长点,分道扬镳

以上,主要是围绕 草甘膦 这项业务来聊的。可以说, 兴发集团完胜 。

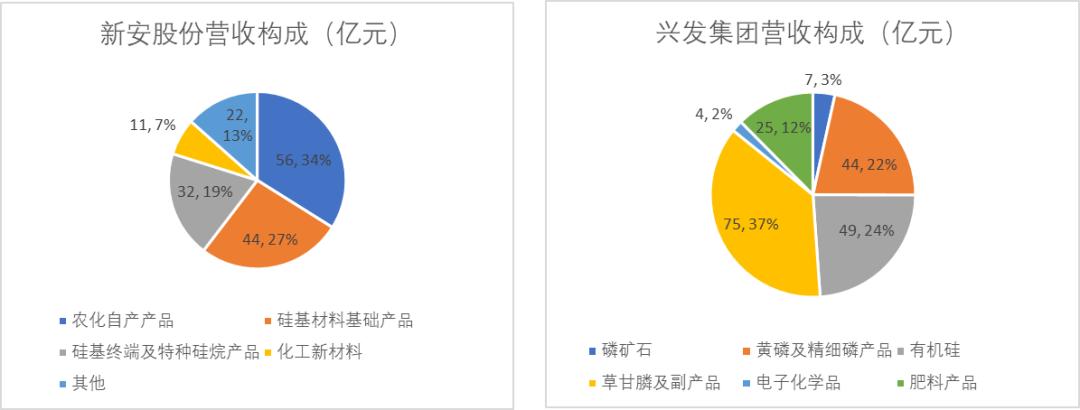

不过,从兴发和新安的业务结构来看,草甘膦都只占了营收35%左右(剔除贸易业务)。

来源:公开数据

草甘膦在生产过程中,会同时产生 副产品 氯甲烷。而这种物质,可以用来生产有机硅(一种高性能材料,下游应用广泛)。所以新安和兴发,都延伸到了 有机硅 业务。

在这个业务板块,新安股份和兴发集团, 优劣 完全 逆转 。

首先从规模来看,兴发集团有机硅单体设计产能 36 万吨/年,2021年营收49亿,占比24%。新安股份有机硅单体产品设计产能49万吨/年,2021年营收(硅基基础产品+终端产品)76亿,占比超60%。

由此可见,对新安而言,有机硅已经是比草甘膦更重要的存在。而且业务规模已远超兴发集团。

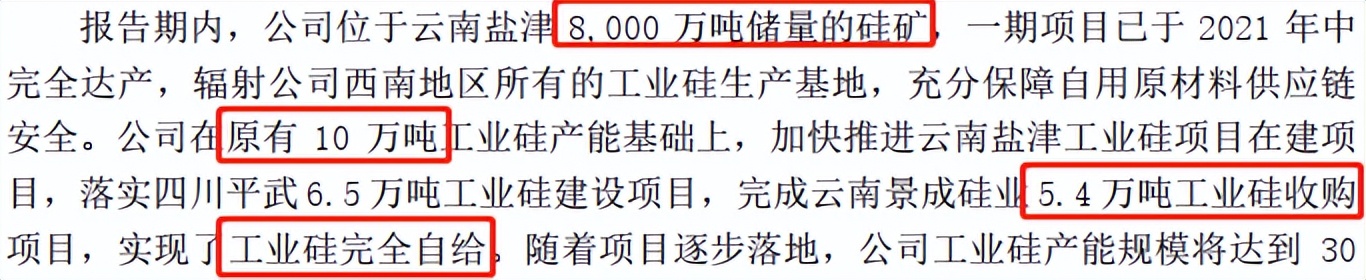

其次,新安股份虽然不掌握草甘膦的 上游 ,但却将重心转向了有机硅产业。拥有8000万吨 硅矿 储量,原有10万吨工业硅产能,今年初又收购了5.4万吨工业硅项目。目前工业硅已完全 自给 。

来源:新安股份2021年年报

或许未来,新安股份的草甘膦业务,想象空间有限。不过有机硅业务,倒有望成为关键业绩支撑。

至于 兴发集团 ,则依然是草甘膦为主,有机硅为辅。但草甘膦不会独大,有机硅也不太可能成为重心。因为兴发集团的 核心 资源是 磷矿 ,所以其主业都是围绕磷矿展开的。

而比起草甘膦和磷肥,如今,兴发集团最大的看点,大概是牵手华友钴业(603799),磷锂互补,进军新能源产业。

来源:兴发集团关于与华友钴业签署合作框架协议的公告20211108

总体来说,本次草甘膦价格大涨,兴发和新安都获利颇丰。但涨价趋势 不可持续 。在这个赛道,兴发集团扩产后,或许还有增长空间。而新安股份,无论销量还是利润,都不太乐观。

不过,兴发和新安,虽然同为我国举足轻重的两个草甘膦大厂,但时至今日,已经走出了两条截然不同的发展路线。

长远来看,第二增长曲线,或许才是关键。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。