装修*款贷**分期,作为银行为满足装修需求的客户提供的大额分期*款贷**,已经成为银行信用*款贷**中获得成本最低资金的选择之一。装修*款贷**金额为30万,月息为2.5(即费率为0.25%),分期期限为60期,实际年化利率为5.64%。为了更清楚地说明装修*款贷**的实际年化利率如何计算,请允许我进行详细解释:

首先,我们需要了解费率和利率之间的区别。费率是按照总本金计算费用的,随着本金减少,利息金额不变,即每期产生的费用相同。这种情况通常适用于银行的大额分期*款贷**和信用卡分期付款。

利率则是根据剩余本金计算利息的,随着所欠本金的减少,每期偿还的利息也会减少。这种情况通常适用于房贷按揭和抵押*款贷**。

对于装修*款贷**30万、月费率为0.25%、分期期限为60期的情况,每月应还本金为5000元,每月的利息为750元。即使是在最后一期,剩余本金仍为5000元,仍需要支付750元的利息。因此,最后一期的实际年化利率高达750/5000*12=180%。

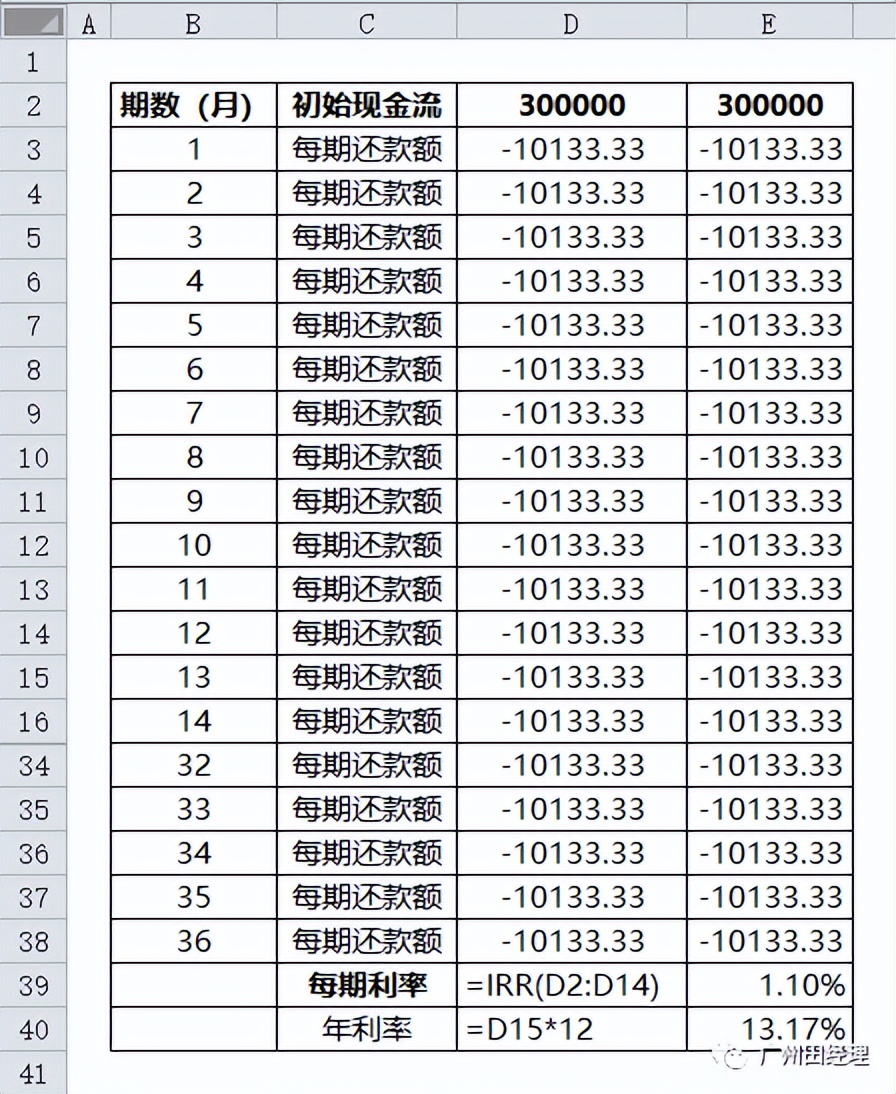

那么,如何将费率转换为利率呢?我们可以使用内部收益率(IRR)公式来将费率转换为年化利率。通过在Excel中输入这些数据并使用IRR函数进行计算,得出的最终年化利率为13.17%。

除了使用专业的IRR计算方法,还有一种更简单的计算方法,即将月费率乘以12乘以1.85。根据问题描述的情况,接近于13.17%,两者之间差异不大。可以直接使用这种简化计算方法,无需过于纠结于细节。

附上广州建设银行提供的装修*款贷**费率表:

以上是对装修*款贷**实际年化利率计算的解释。尽管计算过程简单,但有些人可能会觉得困惑。你可以先休息一下,思考一下,并顺便点个赞支持一下。如果不考虑太多细节,也可以直接使用月费率乘以12乘以1.85的方法进行计算。