房贷利率LPR+BP。

大家应该都见过,很多中介三天两头会在朋友圈发一些利率要上涨的信息,就是去制造一些焦虑,搞得大家是人心惶惶的。而且很多小伙伴也私信我,关于利率的事情问的最多的就是这个利率,暂时到底会不会涨?以及利率后期如果涨是一种什么形式涨的。

今天大嘴就一个视频,把利率的事情全部给大家讲透,相信您看过这个视频之后,能解答你关于房贷利率的所有疑惑。今天我们讲的有以下三个内容。

·第一个内容就是房贷利率的组成。

·第二个内容就是房贷利率的规律和趋势。

·第三个内容就是针对已经放款的业主。

未来他的房贷利率会发生大概一个什么样的变化?

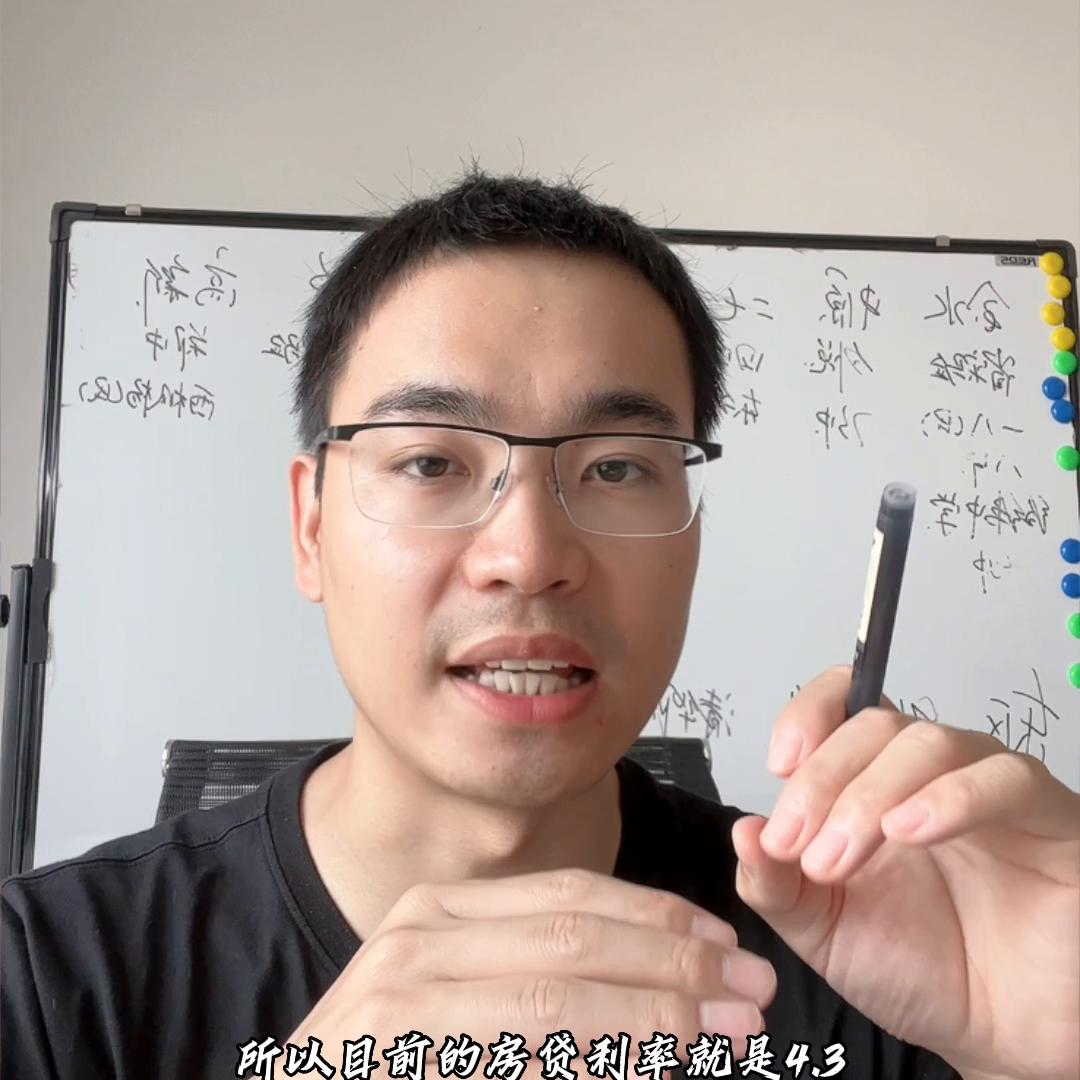

·第一个内容房贷利率的组成。房贷利率就等于LPR加上BP。举个例子,目前的房贷利率LPR就是4.3,LPR就是负50个基点,所以目前的房贷利率就是4.3,减去负50个基点,就等于3.8。

我们接着讲LPR是什么?LPR是*款贷**市场的报价利率,每个月的20号有中国人民银行进行更新和公示。

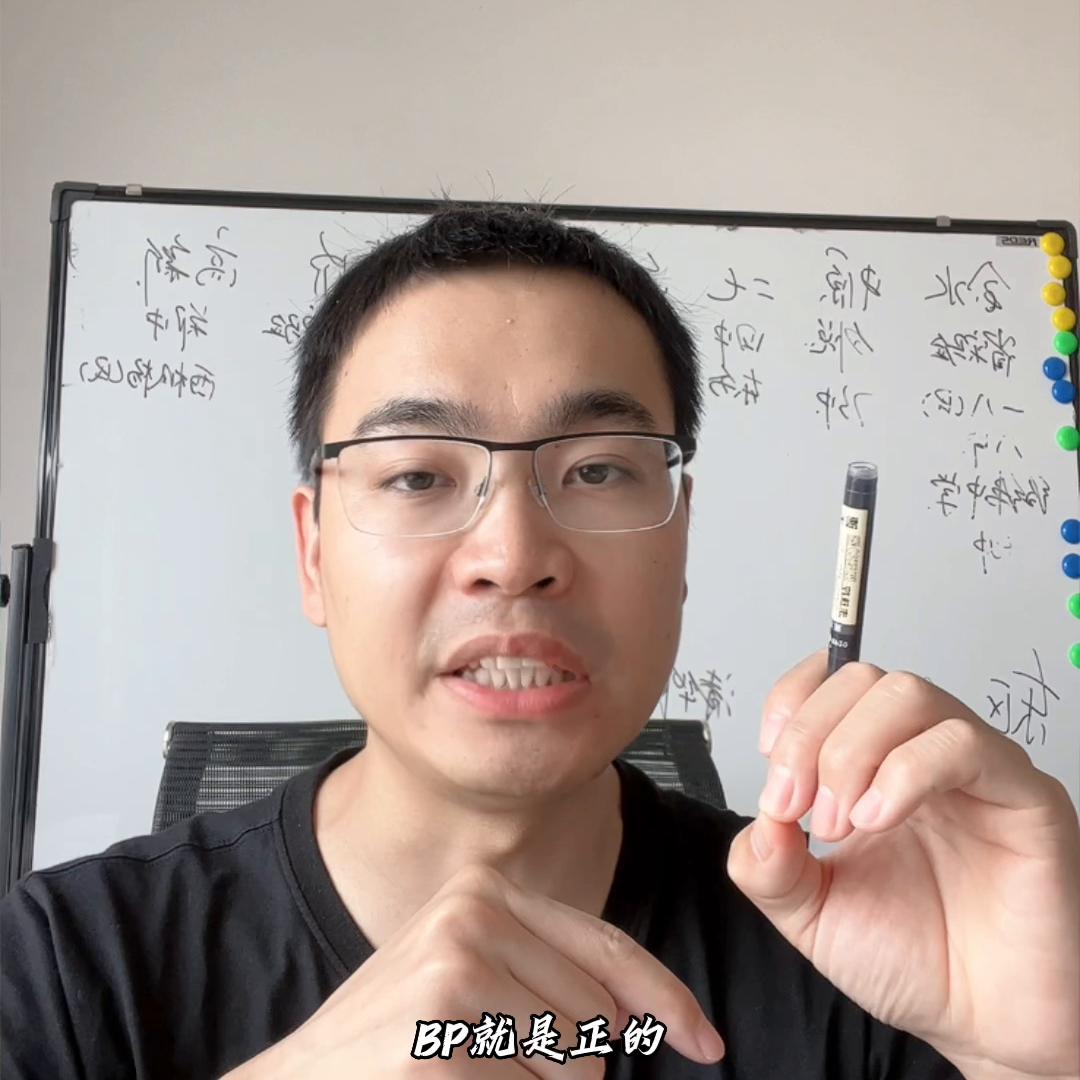

BP是什么?BP就是基点。这个BP有三个特点。

·第一个特点就是bp,它是阶段性的,不是每个月已变化,而是每个时间段不一样,这个是要看当时的政策。

·第二个特点就这个BP,它有可能是正的也有可能是负的。举个例子,很多朋友都说他当时买房的房贷利率是什么?5.88或者6.125,那么这些人的BP绝对是正的。

BP作为上面调控地产的一种手段,在地产过热的时候BP就是正的,综合*款贷**利率就会比较高。如果需要刺激地产的时候,这个时候BP就是负的,综合的*款贷**利率就会比较低。

·第三个特点就是放款后,BP就会维持不变。后期不管LPR是多少,你的房贷利率都是在LPR的基础之上,加上正的或者是负的,这个BP也就是基点。所以目前的房贷利率优势,它并不是说3.8有多低,而是说减去50个基点,这个就很厉害了。后期的LPR不管是4.1也好4.4也好4.5也好,那么你的房贷利率,都是在LPR的基础上,再减去50个基点,是你真实的房贷利率。

所以,你的房贷利率,就等于你在签银行按揭的时候当月的LPR再加上当时的BP,就组成了你的房贷利率。

·我们第二个方面讲,就是房贷利率的规律,以及它未来的趋势。我们分四个小节来讲。

→第一个小节就是LPR。LPR的趋势它就像我这个笔是一样的,是直线的下滑的,就不可能说升一下降一下,升下降不是的。LPR的趋势是直线下滑的。例如我刚入行那会是6.5,就像目前LPR是4.3,它是直线下滑到4.3的,中间没有任何的起伏。

→第二节就是BP。BP没有很严格的这种规律,因为BP受政策的影响非常非常的大。而且都知道,就是房地产的房贷利率,它是整个地产在救市的时候。

→最后一部大招,那么这部大招中的大招就是BP。这个BP能一直降到,直杀入整个地产,然后拉起整个地产的行情为止。你像目前的BP就减50个基点,在我的从业史上是从来没有见过这么低的一个BP的。因为我买房那会其实已经很好了,当时找了找关系打了8五折。但是和目前的减50个基点来比,还是要错一点它的利率。

bp的整个趋势和规律,就是受政策的影响,起伏着去前进,起伏着去前进,有可能升也有可能是降的。

→第三个趋势就是你的房贷的综合利率。因为受LPR直线下降的影响,所以我们把时间周期拉长,你的房贷利率,它的趋势也是在逐步的去下滑的,对你后面买的肯定会比之前买的低。

但是如果你的BP踩对了一个比较好的购买时机,那可能你买的会比后边买的人还要再划算。

*款贷**利率,但是拉长整个周期来看,其实每个人的房贷利率,都是逐步的在去向下滑动的。

·第四节规律,就是利率与成交的关系。房地产的房贷利率,它和房子的成交是成反比的。这个就不展开说了,这是个结论是成反比的。

·第四个内容,就是已经放款的业主。那么他的房贷利率,后期是一个什么样的形式?首先目前签的房贷,他默认的都是LPR利率。LPR利率,一年一度。如果买过房了,*款贷**也签过了也下款了,下款之后的当年内,利率是固定的,他就按照你当时签的LPR和BP来为准。但是从第二年的1月1号之后,房贷利率就会发生变化,当然bp是不会变的。

那么Ip就要参考上一个周期,人民银行公示的lpr来成为目前的lpr。通俗来讲就是1月1号之后,首先bp还值钱bp,但是lpr就要变成上一个年度12月份公示的lpr,就是目前的Ip。

最后这节内容就讲完了,最后向大家提问一个问题,在前一段时间,华夏银行推出过一个政策,可以签固定利率,你的房贷利率,永远维持在3.8不变。你觉得这种能不能签?