财政部 税务总局 海关总署公告2019年第39号发布后,许多企业开始动员员工保留好客票,以备抵扣之用,为啥?虽然以前不允许抵扣,不也得用客票进成本吗?

这有些人就不知道了,对于相当数量的小企业来说,他们的财务制度、会计制度实际上很不健全,而所得税上又有很多实行的是核定征收,这一方面方便税务征管,另一方面企业做账也简化了很多,再加上现在企业所得税优惠力度的加大,所以许多小企业宁愿核定征收,毕竟核定可以避免税务局的严格检查,做账也简化了,也交不了多少税。

所以,许多小企业实际上只要销售能做对了,所以并不怎么追求账务的规范,但是,现在不一样了,新政明确规定客票可以抵扣增值税了,要抵扣得有票啊。

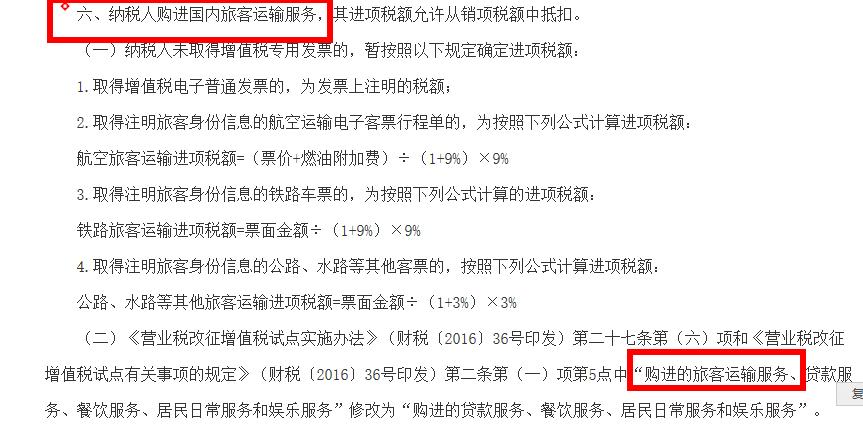

我们先看看上面的截图,新政明确规定,必须是纳税人购进的国内旅客运输服务可以抵扣,言外之意,国际旅客运输服务不允许抵扣,有的单位别拿一堆出国的机票、车票、船票来抵扣,那问题就大了

那为啥国际旅客运输服务不能抵扣呢?这其实也很简单,因为你要想抵扣税款,一般情况下上游单位得缴纳税款,上游单位不交,你怎么能抵扣呢?(似乎农产品是例外)而国际旅客运输服务,恰恰是零税率或免税的,国际运输本身不交税,所以你们购进的国际旅客运输也就不好抵税了啊。

第二个要强调的是,既然要抵扣纳税人的增值税,那必须是纳税人生产经营中发生的,而不能拿一堆出去旅游的客票回来抵扣,这个一旦被查出来,轻则补税,重则可是要罚款的

第三个要注意的就是客票上一定要有旅客信息,目前看来,公交车定额票和出租车票应该不允许抵扣,但这两种票可以进成本,不知道以后会不会有补丁文件。似乎滴滴快车上可以开具包含个人信息的票

第四个要注意的是,因为新政自2019年4月1日实施,那么你本月的客票肯定不能抵扣了。